Gambaran Keseluruhan

Artikel ini memperkenalkan strategi perdagangan kuantitatif yang dioptimumkan berdasarkan Purata Bergerak Hull (HMA), yang menggabungkan analisis berbilang kitaran dan mekanisme henti rugi dinamik. Strategi ini adalah peningkatan daripada HMA Suite yang terkenal, dengan menambahkan arahan "strategy.exit()" PineScript v5 untuk melaksanakan trailing stop atau trailing stop tertunda. Strategi ini terutamanya menggunakan ciri tindak balas pantas HMA untuk menangkap arah aliran pasaran, sambil meningkatkan kebolehpercayaan isyarat melalui analisis berbilang jangka masa. Mekanisme henti rugi dinamik membantu melindungi keuntungan dan mengawal risiko. Strategi ini sesuai untuk pelbagai pasaran kewangan, terutamanya dalam persekitaran pasaran yang sangat tidak menentu.

Prinsip Strategi

-

Purata Bergerak Hull (HMA): Inti strategi adalah menggunakan HMA dan variannya (EHMA dan THMA) untuk mengenal pasti arah aliran pasaran. HMA mempunyai kelajuan tindak balas yang lebih pantas dan kurang ketinggalan berbanding purata bergerak tradisional.

-

Analisis Berbilang Kitaran: Strategi menjana isyarat dagangan dengan membandingkan HMA pada jangka masa yang berbeza. Kaedah ini dapat mengurangkan isyarat palsu dan meningkatkan ketepatan perdagangan.

-

Henti Rugi Dinamik: Strategi menggunakan mekanisme trailing stop, yang diaktifkan setelah keuntungan mencapai tahap tertentu, untuk mengunci keuntungan dan mengawal risiko dengan berkesan.

-

Kawalan Sesi Dagangan: Strategi membolehkan pengguna menentukan sesi dagangan tertentu, membantu mengelakkan dagangan semasa waktu kecairan rendah atau turun naik rendah.

-

Kawalan Arah: Strategi menyediakan pilihan untuk memilih arah dagangan (long, short, atau dua hala), membolehkannya menyesuaikan dengan persekitaran pasaran dan gaya dagangan yang berbeza.

Kelebihan Strategi

-

Fleksibiliti Tinggi: Strategi membolehkan pengguna memilih varian Purata Bergerak Hull yang berbeza (HMA, EHMA, THMA) untuk menyesuaikan dengan keadaan pasaran yang berbeza.

-

Pengurusan Risiko Cemerlang: Dengan menggunakan mekanisme henti rugi dinamik, strategi dapat melindungi keuntungan sambil mengehadkan potensi kerugian.

-

Kebolehsuaian: Kaedah analisis berbilang kitaran membolehkan strategi menyesuaikan dengan pelbagai persekitaran pasaran, mengurangkan kesan isyarat palsu.

-

Visualisasi Baik: Strategi menyediakan pelbagai pilihan visualisasi, seperti carta jalur HMA berkod warna, membantu pedagang memahami arah aliran pasaran dengan lebih intuitif.

-

Automasi Tinggi: Strategi dapat dilaksanakan secara automatik sepenuhnya, mengurangkan pengaruh emosi manusia dan kemungkinan kesilapan operasi.

Risiko Strategi

-

Perdagangan Berlebihan: Oleh kerana strategi berdasarkan HMA yang bertindak pantas, ia mungkin menghasilkan terlalu banyak isyarat palsu dalam pasaran mendatar, menyebabkan perdagangan berlebihan.

-

Risiko Slippage: Strategi menggunakan teknik scalping, mungkin menghadapi risiko slippage yang lebih tinggi, terutamanya dalam pasaran dengan kecairan rendah.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter; parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

-

Perubahan Keadaan Pasaran: Dalam perubahan keadaan pasaran yang drastik, strategi mungkin memerlukan pengoptimuman semula parameter untuk mengekalkan keberkesanannya.

-

Kebergantungan Teknikal: Pelaksanaan strategi bergantung pada sambungan rangkaian dan platform perdagangan yang stabil; kegagalan teknikal boleh menyebabkan kerugian besar.

Arah Pengoptimuman Strategi

-

Menambah Penunjuk Sentimen Pasaran: Menggabungkan penunjuk sentimen pasaran seperti VIX, turun naik tersirat opsyen, dapat membantu strategi menyesuaikan dengan persekitaran pasaran yang berbeza.

-

Memperkenalkan Algoritma Pembelajaran Mesin: Menggunakan teknik pembelajaran mesin untuk melaraskan parameter HMA dan tahap henti rugi secara dinamik dapat meningkatkan kebolehsuaian strategi.

-

Menambah Analisis Isipadu Dagangan: Menggabungkan data isipadu dagangan dapat meningkatkan ketepatan penentuan arah aliran, mengurangkan kerugian akibat penembusan palsu.

-

Mengoptimumkan Pemilihan Jangka Masa: Dengan melakukan ujian balik pelbagai kombinasi jangka masa, dapat mencari tetapan analisis berbilang kitaran yang optimum.

-

Memperkenalkan Kaedah Pariti Risiko: Menggunakan kaedah pariti risiko untuk memperuntukkan dana dalam dagangan pelbagai instrumen dapat mengawal risiko portfolio keseluruhan dengan lebih baik.

Kesimpulan

Strategi perdagangan kuantitatif berbilang kitaran yang dioptimumkan HMA digabungkan dengan henti rugi dinamik adalah sistem perdagangan yang fleksibel dan cekap. Dengan menggabungkan ciri tindak balas pantas Purata Bergerak Hull, kestabilan analisis berbilang kitaran, dan kawalan risiko henti rugi dinamik, ia menyediakan penyelesaian perdagangan kuantitatif yang komprehensif untuk pedagang. Walaupun strategi ini cemerlang dalam pasaran yang berubah dengan pantas, pedagang masih perlu memantau perubahan keadaan pasaran dengan teliti dan melaraskan parameter tepat pada masanya untuk mengekalkan keberkesanannya. Melalui pengoptimuman berterusan dan pengenalan elemen teknikal baharu, strategi ini berpotensi untuk kekal kompetitif dalam pelbagai persekitaran pasaran. Walau bagaimanapun, pengguna harus menyedari sepenuhnya risiko potensi perdagangan kuantitatif dan menggunakannya dengan berhati-hati dalam dagangan sebenar.

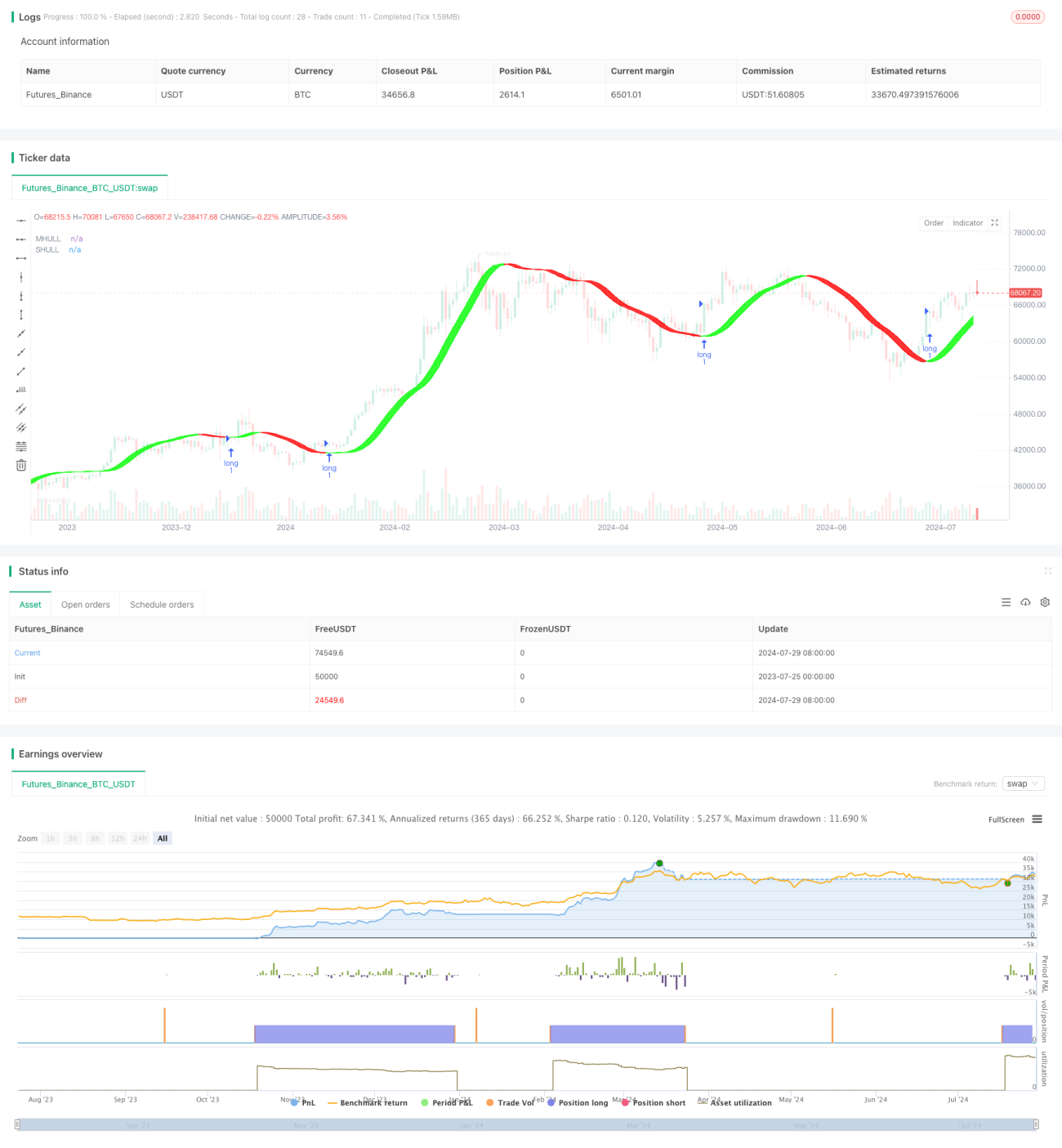

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1