Strategi Perdagangan Kuantitatif Adaptif dengan Persilangan Dua Purata Bergerak serta Take Profit dan Stop Loss

Gambaran Keseluruhan

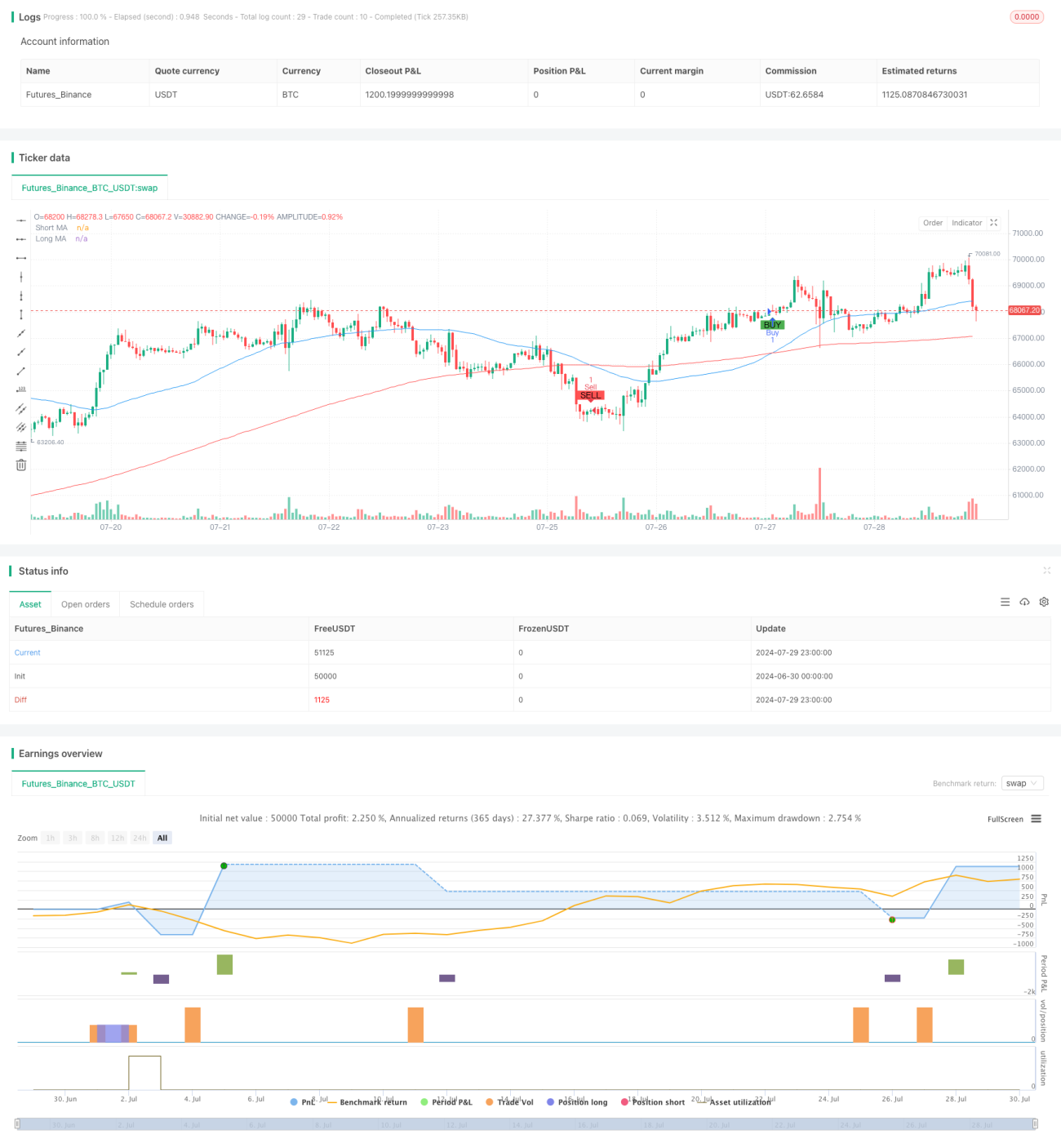

Strategi ini merupakan sistem perdagangan kuantitatif berdasarkan persilangan dua purata bergerak, yang menggabungkan pelbagai penunjuk teknikal seperti Purata Bergerak (MA), Ambil Untung (TP), dan Henti Rugi (SL). Idea utama strategi adalah menggunakan persilangan purata bergerak jangka pendek dan jangka panjang untuk menilai arah aliran pasaran dan membuat keputusan perdagangan berdasarkan ini. Selain itu, strategi turut memperkenalkan mekanisme ambil untung dan henti rugi untuk mengawal risiko dan mengunci keuntungan. Pendekatan ini bertujuan untuk menangkap perubahan arah aliran pasaran sambil menyediakan cara pengurusan risiko, menjadikannya sistem perdagangan yang agak menyeluruh.

Prinsip Strategi

-

Persilangan Dua Purata Bergerak: Strategi menggunakan dua Purata Bergerak Mudah (SMA) dengan tempoh berbeza, iaitu 50 tempoh dan 200 tempoh. Apabila purata bergerak jangka pendek (50 tempoh) melintasi ke atas purata bergerak jangka panjang (200 tempoh), isyarat beli dijana; sebaliknya, apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, isyarat jual dijana.

-

Pelaksanaan Perdagangan: Apabila isyarat beli muncul, strategi akan membuka kedudukan panjang; apabila isyarat jual muncul, strategi akan menutup kedudukan panjang dan membuka kedudukan pendek. Kaedah ini membolehkan strategi beroperasi secara fleksibel dalam pelbagai keadaan pasaran.

-

Ambil Untung dan Henti Rugi: Strategi menetapkan tahap ambil untung dan henti rugi dalam bentuk peratusan bagi setiap perdagangan. Tahap ambil untung ditetapkan pada 2% daripada harga masuk, manakala tahap henti rugi ditetapkan pada 1% daripada harga masuk. Mekanisme ini membantu mengawal risiko dan melindungi keuntungan.

-

Paparan Grafik: Strategi melukis purata bergerak jangka pendek dan jangka panjang pada carta, menandakan isyarat beli dan jual dengan warna berbeza, serta menambah label teks untuk menunjukkan arah perdagangan, meningkatkan kesan visual strategi.

Kelebihan Strategi

-

Mengikuti Trend: Dengan menggunakan persilangan dua purata bergerak, strategi dapat menangkap perubahan arah aliran pasaran dengan berkesan dan menyesuaikan diri dengan pelbagai keadaan pasaran.

-

Pengurusan Risiko: Mekanisme ambil untung dan henti rugi yang terbina dalam menyediakan kawalan risiko bagi setiap perdagangan, membantu mengehadkan potensi kerugian dan mengunci keuntungan.

-

Kebolehsuaian: Strategi membenarkan pengguna menyesuaikan tempoh purata bergerak, nisbah ambil untung dan henti rugi, membolehkannya menyesuaikan diri dengan pelbagai instrumen perdagangan dan keadaan pasaran.

-

Kesan Visual: Dengan memaparkan isyarat perdagangan dan purata bergerak secara visual pada carta, strategi meningkatkan ketelusan dan kefahaman keputusan perdagangan.

-

Keseluruhannya: Strategi boleh membuka kedua-dua kedudukan panjang dan pendek, memanfaatkan sepenuhnya peluang dua arah pasaran.

Risiko Strategi

-

Risiko Pasaran Ranging: Dalam pasaran sisi atau ranging, strategi persilangan dua purata bergerak mungkin menghasilkan isyarat palsu yang kerap, menyebabkan perdagangan berlebihan dan kerugian yang tidak perlu.

-

Kelewatan: Purata bergerak pada asasnya adalah penunjuk ketinggalan, yang mungkin terlepas masa masuk atau keluar yang optimum pada titik perubahan arah aliran.

-

Risiko Ambil Untung dan Henti Rugi Tetap: Menggunakan peratusan ambil untung dan henti rugi yang tetap mungkin tidak sesuai untuk semua keadaan pasaran, dan dalam beberapa situasi mungkin menyebabkan ambil untung atau henti rugi terlalu awal.

-

Pergantungan Berlebihan pada Penunjuk Teknikal: Strategi bergantung sepenuhnya pada penunjuk teknikal, mengabaikan faktor asas, dan mungkin menunjukkan prestasi yang lemah apabila berita besar atau peristiwa mempengaruhi pasaran.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada parameter yang dipilih, seperti tempoh purata bergerak dan nisbah ambil untung/henti rugi. Penetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Arah Pengoptimuman Strategi

-

Ambil Untung dan Henti Rugi Dinamik: Pertimbangkan untuk memperkenalkan mekanisme ambil untung dan henti rugi dinamik berdasarkan turun naik pasaran, seperti menggunakan penunjuk ATR (Purata Julat Sebenar) untuk menyesuaikan tahap ambil untung dan henti rugi agar sesuai dengan keadaan pasaran yang berbeza.

-

Menambah Penapis: Perkenalkan penunjuk teknikal tambahan sebagai penapis, seperti RSI (Indeks Kekuatan Relatif) atau MACD (Konvergensi/Divergensi Purata Bergerak), untuk mengurangkan isyarat palsu dan meningkatkan kualiti kemasukan.

-

Analisis Jangka Masa: Pertimbangkan untuk menggunakan strategi pada pelbagai jangka masa untuk mendapatkan perspektif pasaran yang lebih menyeluruh dan isyarat perdagangan yang lebih boleh dipercayai.

-

Ujian Kembali Kuantitatif: Lakukan ujian kembali sejarah yang komprehensif, optimumkan tetapan parameter, dan nilaikan prestasi strategi dalam pelbagai keadaan pasaran.

-

Gabungan Analisis Asas: Pertimbangkan untuk memasukkan faktor asas, seperti pengeluaran data ekonomi atau peristiwa besar, sebagai sokongan tambahan dalam keputusan perdagangan.

-

Pengurusan Kedudukan: Laksanakan strategi pengurusan kedudukan yang lebih kompleks, seperti melaraskan saiz perdagangan secara dinamik berdasarkan nilai bersih akaun dan turun naik pasaran.

-

Pengoptimuman Pembelajaran Mesin: Pertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk mengoptimumkan proses pemilihan parameter dan penjanaan isyarat, meningkatkan kebolehsuaian dan prestasi strategi.

Ringkasan

Strategi perdagangan kuantitatif adaptif berdasarkan persilangan dua purata bergerak dengan ambil untung dan henti rugi merupakan sistem perdagangan menyeluruh berdasarkan analisis teknikal. Ia menggunakan persilangan purata bergerak untuk menangkap arah aliran pasaran dan menguruskan risiko melalui mekanisme ambil untung dan henti rugi. Kelebihan strategi ini terletak pada kesederhanaannya, kesan visual, dan keupayaan pengurusan risiko. Walau bagaimanapun, ia juga menghadapi cabaran seperti kemungkinan menghasilkan isyarat palsu dalam pasaran ranging dan kelewatan penunjuk.

Dengan memperkenalkan arah pengoptimuman seperti ambil untung/henti rugi dinamik, penapisan pelbagai penunjuk teknikal, analisis pelbagai jangka masa, strategi ini berpotensi untuk meningkatkan prestasi dan kebolehsuaiannya. Pada masa yang sama, menggabungkan analisis asas dan mengaplikasikan teknik pembelajaran mesin mungkin membawa hasil perdagangan yang lebih baik.

Secara keseluruhannya, strategi ini menyediakan titik permulaan yang boleh dipercayai untuk pedagang, namun masih memerlukan pengoptimuman dan pelarasan berterusan berdasarkan toleransi risiko individu dan keadaan pasaran. Dalam perdagangan sebenar, disarankan untuk menjalankan ujian kembali dan perdagangan simulasi yang mencukupi bagi memastikan keberkesanan strategi dalam keadaan pasaran sebenar.

- 1