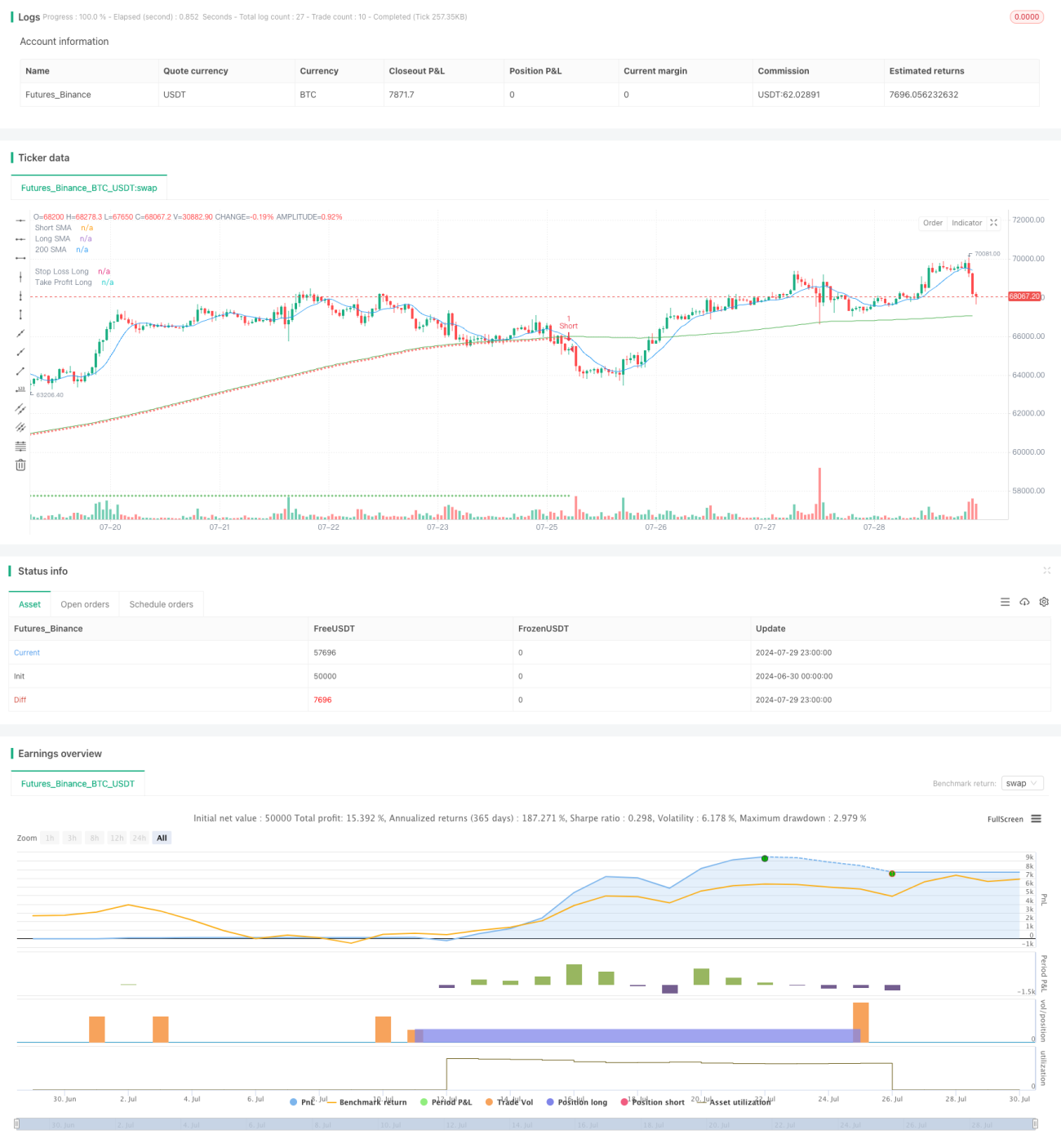

Strategi Dinamik Persilangan Purata Bergerak Berbilang Tempoh dengan Penapisan Volatiliti

Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif yang menggabungkan persilangan Purata Bergerak Mudah (SMA) berbilang tempoh dan penapis turun naik. Strategi ini menggunakan persilangan SMA jangka pendek dan jangka panjang untuk menghasilkan isyarat perdagangan, sambil menggunakan Penunjuk Julat Sebenar Purata (ATR) sebagai penapis turun naik untuk mengurangkan isyarat palsu. Strategi ini juga merangkumi henti rugi dinamik berdasarkan SMA 200 hari dan sasaran keuntungan tetap, bertujuan untuk mengoptimumkan pengurusan risiko dan meningkatkan keuntungan.

Prinsip Strategi

-

Isyarat Persilangan Purata Bergerak: Strategi menggunakan persilangan SMA jangka pendek (10 hari) dan jangka panjang (200 hari) untuk menghasilkan isyarat beli dan jual. Apabila SMA jangka pendek melintasi ke atas SMA jangka panjang, isyarat beli (long) dihasilkan; apabila melintasi ke bawah, isyarat jual (short) dihasilkan.

-

Penapis Turun Naik: Menggunakan ATR 14 hari sebagai penunjuk turun naik. Isyarat perdagangan hanya dilaksanakan apabila ATR semasa lebih tinggi daripada gandaan tertentu (ditentukan oleh pengganda ATR yang ditetapkan pengguna) daripada purata 14 harinya. Ini membantu menapis isyarat palsu yang berpotensi dalam tempoh turun naik rendah.

-

Henti Rugi Dinamik: Strategi menggunakan SMA 200 hari sebagai asas henti rugi dinamik. Henti rugi untuk kedudukan beli (long) ditetapkan pada 99.9% daripada SMA 200 hari, manakala henti rugi untuk kedudukan jual (short) ditetapkan pada 100.1% daripada SMA 200 hari.

-

Sasaran Keuntungan Tetap: Strategi menetapkan sasaran keuntungan tetap untuk setiap perdagangan. Sasaran keuntungan untuk perdagangan beli ialah harga kemasukan ditambah 7.5 unit harga, manakala untuk perdagangan jual ialah harga kemasukan tolak 7.5 unit harga.

Kelebihan Strategi

-

Pengesahan Isyarat Berganda: Dengan menggabungkan persilangan purata bergerak dan penapis turun naik, strategi mengurangkan risiko isyarat palsu dan meningkatkan kebolehpercayaan perdagangan.

-

Pengurusan Risiko Dinamik: Menggunakan henti rugi dinamik berdasarkan SMA 200 hari, strategi dapat menyesuaikan diri dengan perubahan keadaan pasaran, memberikan kawalan risiko yang lebih fleksibel.

-

Sasaran Keuntungan yang Jelas: Sasaran keuntungan tetap membantu melindungi keuntungan yang telah direalisasi, mengelakkan penarikan balik akibat ketamakan yang berlebihan.

-

Kebolehsesuaian Yang Tinggi: Parameter strategi boleh dilaraskan mengikut pasaran dan instrumen perdagangan yang berbeza, meningkatkan serba boleh strategi.

-

Bantuan Visual: Strategi melukis pelbagai garis SMA, henti rugi dan sasaran keuntungan pada carta, menyediakan alat analisis pasaran yang intuitif kepada pedagang.

Risiko Strategi

-

Kelewatan Purata Bergerak: SMA pada dasarnya adalah penunjuk yang ketinggalan, mungkin menghasilkan isyarat yang tertangguh dalam pasaran yang berubah dengan pantas, menyebabkan kemasukan atau keluar yang tidak tepat pada masanya.

-

Perdagangan Berlebihan: Dalam pasaran yang sangat turun naik tetapi tanpa arah aliran yang jelas, strategi mungkin menghasilkan terlalu banyak isyarat perdagangan, meningkatkan kos perdagangan.

-

Keterbatasan Sasaran Keuntungan Tetap: Sasaran keuntungan tetap mungkin menyebabkan penutupan awal dalam arah aliran yang kukuh, mengehadkan potensi keuntungan.

-

Kebergantungan kepada Keadaan Pasaran Tertentu: Strategi berprestasi lebih baik dalam pasaran yang mempunyai arah aliran yang jelas, tetapi mungkin kurang berkesan dalam pasaran mendatar atau pembalikan pantas.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung kepada parameter yang dipilih; tetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Pertimbangkan untuk melaraskan tempoh SMA dan pengganda ATR secara dinamik berdasarkan keadaan pasaran untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Menambah Penapis Kekuatan Arah Aliran: Memperkenalkan penunjuk kekuatan arah aliran tambahan (seperti ADX) untuk memastikan perdagangan hanya dilakukan dalam pasaran arah aliran yang kukuh.

-

Mengoptimumkan Sasaran Keuntungan: Pertimbangkan untuk menggunakan sasaran keuntungan yang dinamik, seperti berdasarkan ATR atau julat pergerakan harga terkini, untuk menyesuaikan diri dengan turun naik pasaran dengan lebih baik.

-

Memperkenalkan Mekanisme Tutup Separa: Melaksanakan penutupan separa apabila tahap keuntungan tertentu dicapai, untuk mengunci sebahagian keuntungan sambil membiarkan baki kedudukan terus mendapat untung.

-

Menambah Pengiktirafan Rejim Pasaran: Membangunkan algoritma untuk mengenali keadaan pasaran yang berbeza (seperti arah aliran, julat, turun naik tinggi, dsb.) dan melaraskan parameter strategi atau menghentikan perdagangan dengan sewajarnya.

-

Mengoptimumkan Mekanisme Henti Rugi: Pertimbangkan untuk menggunakan henti rugi mengekori (trailing stop) atau berdasarkan tahap sokongan/rintangan untuk menyediakan pengurusan risiko yang lebih fleksibel.

Kesimpulan

Strategi dinamik persilangan purata bergerak berbilang tempoh dengan penapis turun naik ini menggabungkan elemen klasik dalam analisis teknikal dengan teknik pengurusan risiko moden. Dengan mengintegrasikan isyarat persilangan SMA, penapis turun naik ATR, henti rugi dinamik dan sasaran keuntungan tetap, strategi ini bertujuan untuk menangkap arah aliran pasaran sambil mengawal risiko. Walaupun terdapat beberapa batasan yang wujud, melalui pengoptimuman berterusan dan pelarasan penyesuaian, strategi ini berpotensi menjadi sistem perdagangan yang mantap. Pedagang yang menggunakan strategi ini hendaklah memberi perhatian kepada pemilihan parameter dan ujian semula (backtesting), serta menyesuaikannya mengikut keadaan pasaran tertentu dan toleransi risiko peribadi.

- 1