Strategi Perdagangan Bollinger Bands Mean Reversion dengan Sokongan Dinamik

Gambaran Keseluruhan

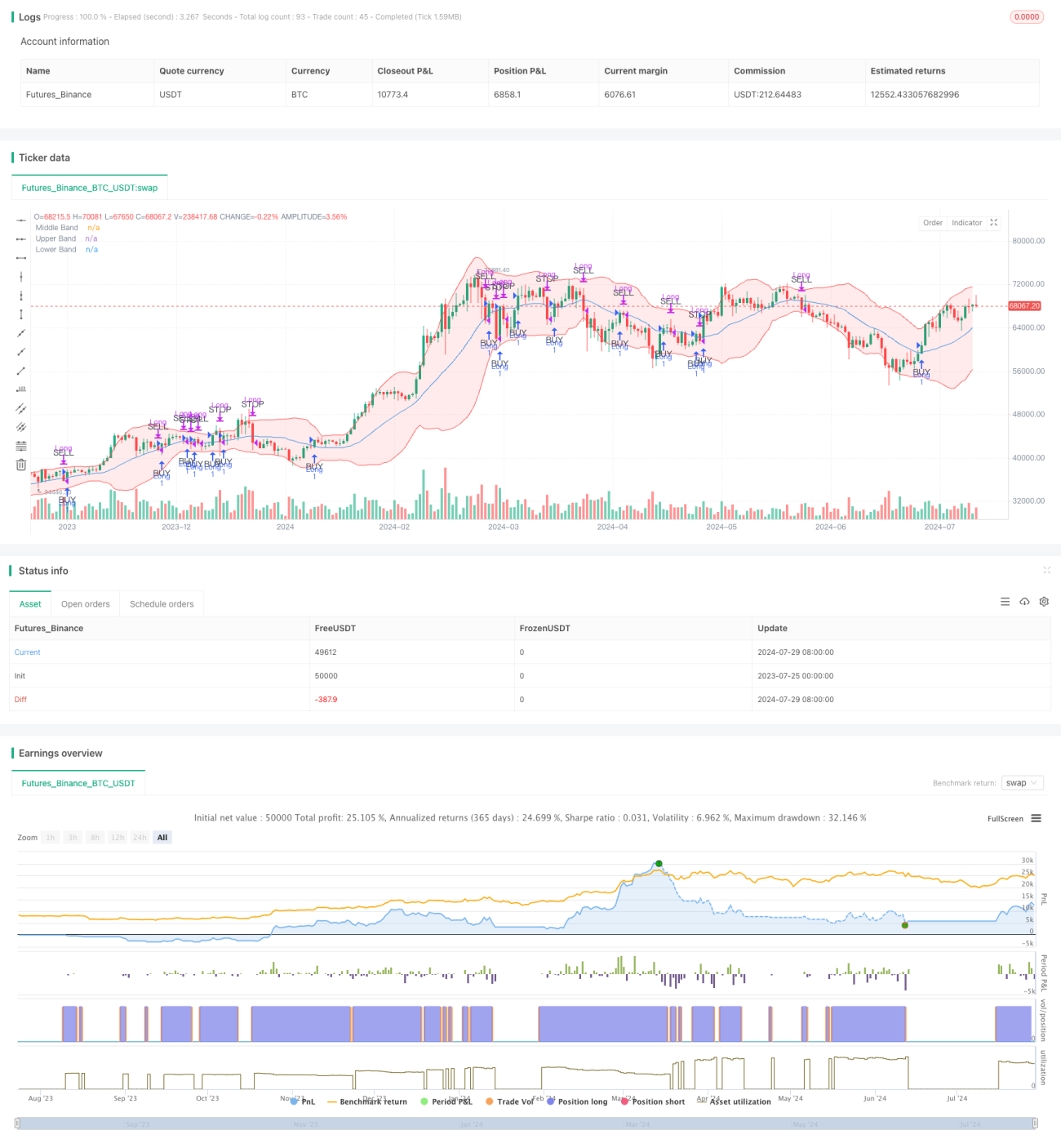

Strategi Perdagangan Reversion Min Bollinger Bands dengan Sokongan Dinamik adalah strategi perdagangan yang menggunakan penunjuk Bollinger Bands untuk mengenal pasti peluang belian yang berpotensi dan menggunakan jalur tengah sebagai tahap sokongan dinamik untuk mengambil untung. Strategi ini bertujuan untuk memasuki kedudukan beli apabila harga menunjukkan tanda-tanda menembusi ke atas jalur tengah, dan keluar dari kedudukan apabila harga jatuh semula ke jalur tengah atau menurun dengan ketara dari harga masuk.

Konsep teras strategi ini berdasarkan idea reversion min, iaitu harga cenderung untuk kembali ke tahap puratanya. Dalam kes ini, jalur tengah Bollinger Bands mewakili tahap purata tersebut. Dengan menunggu harga menembusi jalur tengah dan mendapat pengesahan, strategi ini bertujuan untuk meningkatkan kadar kejayaan perdagangan sambil menguruskan risiko melalui syarat keluar yang dinamik.

Prinsip Strategi

Strategi ini beroperasi seperti berikut:

-

Syarat Masuk:

- Apabila harga menembusi jalur tengah Bollinger Bands dan kekal di atas jalur tengah untuk dua hari dagangan berikutnya, kedudukan beli diwujudkan.

- Syarat ini membantu memastikan bahawa trend kenaikan adalah berterusan dan bukan sekadar pergerakan harga sementara.

-

Syarat Ambil Untung:

- Apabila harga menyentuh jalur tengah Bollinger Bands dari atas, kedudukan beli ditutup.

- Jalur tengah di sini bertindak sebagai tahap sokongan dinamik untuk mengambil untung.

-

Syarat Henti Rugi:

- Jika harga jatuh melebihi 2% daripada harga masuk, kedudukan beli ditutup.

- Syarat henti rugi ini membantu melindungi modal sekiranya harga jatuh dengan ketara.

-

Had Perdagangan Hari Sama:

- Strategi memastikan bahawa tidak ada pembelian dan penjualan pada hari yang sama melainkan syarat henti rugi dicetuskan.

- Ini membantu mengelakkan perdagangan yang tidak perlu dan potensi turun naik harga.

Strategi ini menggunakan Purata Bergerak Mudah (SMA) 20 tempoh sebagai jalur tengah Bollinger Bands, dengan jalur atas dan bawah masing-masing adalah jalur tengah tambah atau tolak 2 kali sisihan piawai. Parameter ini boleh disesuaikan mengikut pilihan pedagang dan keadaan pasaran.

Kelebihan Strategi

-

Penyesuaian Dinamik dengan Pasaran:

- Bollinger Bands menyesuaikan secara automatik berdasarkan turun naik pasaran, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Isyarat Masuk dan Keluar yang Jelas:

- Strategi memberikan peraturan masuk dan keluar yang jelas, mengurangkan keperluan untuk pertimbangan subjektif.

-

Pengurusan Risiko:

- Dengan menggunakan henti rugi peratusan tetap, strategi dapat mengawal risiko setiap perdagangan dengan berkesan.

-

Prinsip Reversion Min:

- Strategi memanfaatkan fenomena reversion min yang biasa dalam pasaran kewangan, meningkatkan kebarangkalian keuntungan.

-

Mengelakkan Perdagangan Berlebihan:

- Dengan memerlukan harga kekal di atas jalur tengah selama dua hari dagangan sebelum masuk, strategi mengurangkan perdagangan yang tidak perlu akibat penembusan palsu.

-

Fleksibiliti:

- Parameter strategi (seperti panjang Bollinger Bands, gandaan sisihan piawai, peratusan henti rugi) boleh disesuaikan mengikut pasaran dan pilihan peribadi.

Risiko Strategi

-

Prestasi Lemah dalam Pasaran Trend:

- Dalam pasaran trend yang kuat, harga mungkin menyimpang dari min untuk tempoh yang panjang, menyebabkan strategi terlepas pergerakan trend yang besar.

-

Risiko Perdagangan Berlebihan:

- Dalam pasaran yang sangat tidak menentu, harga mungkin kerap melintasi jalur tengah, menyebabkan terlalu banyak perdagangan dan kos perdagangan yang tinggi.

-

Keterbatasan Henti Rugi Tetap:

- Henti rugi tetap 2% mungkin terlalu besar atau terlalu kecil dalam situasi tertentu, tidak dapat menyesuaikan dengan semua keadaan pasaran dengan baik.

-

Risiko Slip dan Kecairan:

- Dalam pasaran yang kurang cair, sukar untuk melaksanakan perdagangan pada tahap harga yang tepat, menjejaskan prestasi strategi.

-

Kepekaan Parameter:

- Prestasi strategi mungkin sangat sensitif terhadap penetapan parameter Bollinger Bands, memerlukan pengoptimuman dan pengujian semula yang teliti.

-

Risiko Penembusan Palsu:

- Walaupun terdapat mekanisme pengesahan dua hari, penembusan palsu masih boleh berlaku, menyebabkan perdagangan yang tidak perlu.

Arah Pengoptimuman Strategi

-

Henti Rugi Dinamik:

- Pertimbangkan untuk menggunakan henti rugi dinamik berdasarkan turun naik pasaran, seperti gandaan ATR (Purata Julat Sebenar), untuk menyesuaikan dengan lebih baik dengan keadaan pasaran yang berbeza.

-

Analisis Pelbagai Jangka Masa:

- Perkenalkan analisis jangka masa yang lebih panjang untuk memastikan arah dagangan selaras dengan trend pasaran yang lebih besar.

-

Penunjuk Pengesahan Kuantitatif:

- Tambah penunjuk teknikal lain (seperti RSI atau MACD) sebagai penapis untuk meningkatkan kualiti isyarat masuk.

-

Pengoptimuman Parameter Dinamik:

- Laksanakan pelarasan dinamik parameter Bollinger Bands untuk menyesuaikan dengan kitaran pasaran dan turun naik yang berbeza.

-

Pengurusan Kedudukan Separa:

- Perkenalkan mekanisme pembukaan dan penutupan kedudukan secara berperingkat untuk mengurus risiko dan menangkap pergerakan harga dengan lebih baik.

-

Penapisan Keadaan Pasaran:

- Tambah mekanisme pengenalan keadaan pasaran untuk menghentikan dagangan dalam persekitaran pasaran yang tidak sesuai untuk dagangan reversion min.

-

Pengoptimuman Ambil Untung:

- Pertimbangkan untuk menetapkan syarat ambil untung tambahan berhampiran jalur atas bagi menangkap pergerakan harga yang lebih besar.

-

Pertimbangan Kos Dagangan:

- Masukkan pertimbangan kos dagangan dalam logik strategi untuk mengelakkan dagangan kecil yang terlalu kerap.

Ringkasan

Strategi Perdagangan Reversion Min Bollinger Bands dengan Sokongan Dinamik adalah kaedah dagangan kuantitatif yang menggabungkan analisis teknikal dan prinsip statistik. Dengan menggunakan penunjuk Bollinger Bands, strategi ini cuba menangkap peluang harga untuk kembali ke min selepas menyimpang, sambil menguruskan risiko melalui sokongan dinamik dan mekanisme henti rugi.

Kelebihan utama strategi ini adalah peraturan dagangan yang jelas dan keupayaan penyesuaian dinamik terhadap turun naik pasaran. Walau bagaimanapun, ia juga menghadapi risiko prestasi yang lemah dalam pasaran trend yang kuat dan kemungkinan perdagangan berlebihan.

Untuk meningkatkan keteguhan dan kebolehsuaian strategi, pertimbangkan untuk memperkenalkan henti rugi dinamik, analisis pelbagai jangka masa, penunjuk pengesahan tambahan, dan teknik pengurusan kedudukan yang lebih kompleks. Pada masa yang sama, pengoptimuman dan pengujian semula parameter strategi secara berterusan adalah penting.

Secara keseluruhan, strategi ini menyediakan pendekatan sistematik untuk pedagang menangkap pergerakan harga dan menguruskan risiko. Walau bagaimanapun, seperti semua strategi dagangan, ia bukanlah penyelesaian ajaib dan perlu disesuaikan dan dioptimumkan berdasarkan keadaan pasaran tertentu dan toleransi risiko peribadi. Dalam aplikasi praktikal, disarankan agar pedagang melakukan pengujian semula dan dagangan simulasi yang mencukupi sebelum dagangan sebenar untuk memahami sepenuhnya ciri-ciri strategi dan potensi risikonya.

- 1