Strategi Dagangan Momentum Dua Purata Bergerak: Sistem Pengesanan Trend Berasaskan Pengoptimuman Masa

Gambaran Keseluruhan

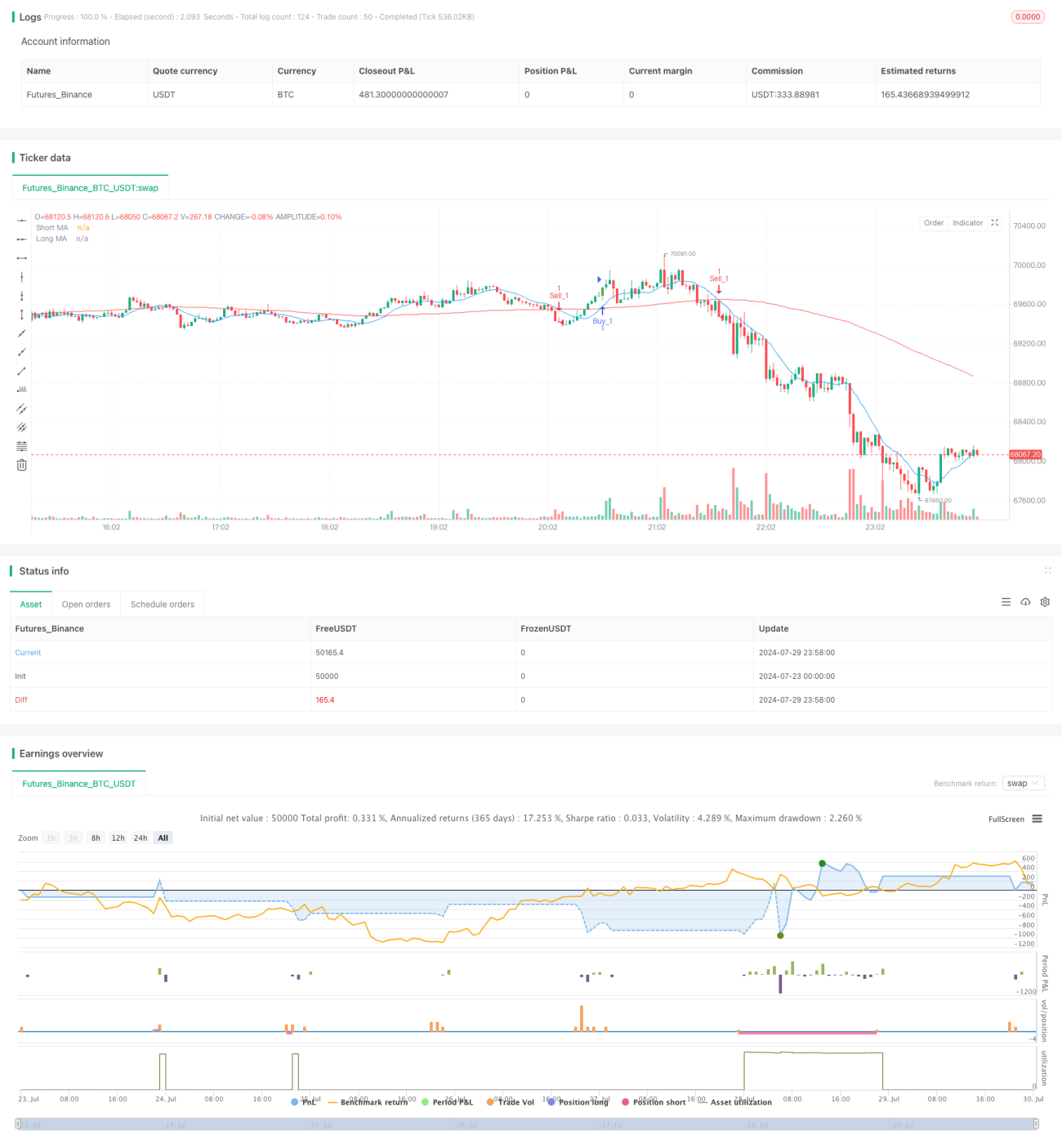

Strategi ini adalah sistem perdagangan trend mengikut berdasarkan persilangan purata bergerak berkembar dan pengoptimuman masa. Ia menggunakan persilangan purata bergerak jangka pendek dan jangka panjang untuk menjana isyarat beli dan jual, sambil menggabungkan tetingkap masa perdagangan tertentu untuk mengoptimumkan pelaksanaan perdagangan. Strategi ini juga merangkumi pelbagai tahap sasaran harga dan tahap henti rugi untuk menguruskan risiko dan keuntungan.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan dua purata bergerak (MA) dengan tempoh yang berbeza untuk mengenal pasti trend pasaran dan menjana isyarat perdagangan. Secara khusus:

-

MA Jangka Pendek dan MA Jangka Panjang: Strategi ini menggunakan dua tempoh purata bergerak yang boleh disesuaikan oleh pengguna, masing-masing mewakili trend pasaran jangka pendek dan jangka panjang.

-

Isyarat Persilangan: Apabila MA jangka pendek melintasi ke atas MA jangka panjang, isyarat beli dihasilkan; apabila MA jangka pendek melintasi ke bawah MA jangka panjang, isyarat jual dihasilkan.

-

Pengoptimuman Masa: Strategi ini memperkenalkan konsep tetingkap masa perdagangan, hanya melaksanakan dagangan dalam julat masa UTC yang ditentukan pengguna, ini membantu mengelakkan tempoh dengan turun naik pasaran yang tinggi atau kecairan yang rendah.

-

Pelbagai Tahap Sasaran: Strategi ini menetapkan dua tahap sasaran harga (Target_1 dan Target_2) untuk setiap perdagangan, membolehkan pengambilan untung secara berperingkat.

-

Pengurusan Risiko: Setiap perdagangan ditetapkan dengan tahap henti rugi untuk mengehadkan potensi kerugian.

-

Visualisasi: Strategi ini menandakan isyarat beli/jual dan label apabila harga mencapai tahap sasaran pada carta, memudahkan pedagang memahami dinamik pasaran secara intuitif.

Kelebihan Strategi

-

Mengikut Trend: Dengan menggunakan persilangan purata bergerak, strategi ini dapat menangkap trend pasaran dengan berkesan, meningkatkan peluang keuntungan.

-

Pengoptimuman Masa: Dengan mengehadkan tetingkap masa perdagangan, strategi ini dapat memberi tumpuan kepada tempoh pasaran yang paling aktif dan menguntungkan, meningkatkan kecekapan perdagangan.

-

Pengurusan Risiko: Pelbagai tahap sasaran harga dan tetapan henti rugi membantu mengimbangi risiko dan pulangan, melindungi modal.

-

Fleksibiliti: Pengguna boleh menyesuaikan tempoh MA, tahap sasaran harga dan tetingkap masa perdagangan mengikut keutamaan peribadi dan ciri pasaran.

-

Bantuan Visualisasi: Dengan menandakan isyarat beli/jual dan pencapaian tahap sasaran pada carta, pedagang dapat memahami prestasi strategi dengan lebih intuitif.

-

Dagangan Dua Hala: Strategi ini menyokong kedua-dua dagangan panjang dan pendek, membolehkan mencari peluang dalam pelbagai keadaan pasaran.

Risiko Strategi

-

Risiko Pasaran Bergoncang: Dalam pasaran yang bergerak mendatar (sideways), persilangan MA yang kerap boleh menyebabkan banyak isyarat palsu dan kos dagangan.

-

Risiko Slippage: Dalam pasaran yang bergerak pantas, harga pelaksanaan sebenar mungkin berbeza dengan ketara daripada harga semasa isyarat dihasilkan.

-

Terlalu Bergantung pada Data Sejarah: Purata bergerak adalah penunjuk lembap (lagging), mungkin tidak bertindak balas tepat pada masanya apabila pasaran berubah secara mendadak.

-

Had Tetingkap Masa: Had masa perdagangan yang ketat boleh menyebabkan terlepas peluang pasaran yang penting.

-

Risiko Henti Rugi Tetap: Menggunakan henti rugi dengan mata yang tetap mungkin tidak cukup fleksibel dalam tempoh turun naik yang tinggi.

-

Dagangan Berlebihan: Dalam keadaan pasaran tertentu, strategi mungkin menghasilkan terlalu banyak isyarat dagangan, meningkatkan kos dagangan.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Pertimbangkan untuk memperkenalkan mekanisme penyesuaian diri, melaraskan tempoh MA dan parameter dagangan secara dinamik berdasarkan turun naik pasaran.

-

Menambah Penapis Volatiliti: Sebelum menjana isyarat dagangan, nilai turun naik pasaran terlebih dahulu untuk mengelakkan dagangan berlebihan dalam tempoh turun naik rendah.

-

Memperbaiki Mekanisme Henti Rugi: Pertimbangkan untuk menggunakan henti rugi dinamik berdasarkan ATR (Purata Julat Sebenar) untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

-

Mengintegrasikan Penunjuk Teknikal Lain: Seperti RSI atau MACD, untuk mengesahkan kekuatan trend dan meningkatkan kualiti isyarat.

-

Pengoptimuman Ujian Belakang: Lakukan ujian belakang yang lebih meluas dengan data sejarah untuk mencari kombinasi parameter dan tetapan tetingkap masa yang optimum.

-

Pengoptimuman Pengurusan Modal: Laksanakan strategi pengurusan saiz kedudukan yang lebih kompleks, seperti melaraskan saiz dagangan secara dinamik berdasarkan saiz akaun dan turun naik pasaran.

-

Pertimbangkan Faktor Asas: Laraskan tingkah laku strategi sebelum dan selepas pengeluaran data ekonomi penting, elakkan dagangan dalam tempoh ketidakpastian tinggi.

-

Integrasi Pembelajaran Mesin: Terokai penggunaan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan proses penjanaan isyarat.

Kesimpulan

Strategi Dagangan Momentum Purata Bergerak Berkembar adalah sistem mengikut trend yang menggabungkan analisis teknikal dan pengoptimuman masa. Dengan memanfaatkan persilangan purata bergerak dan tetingkap masa perdagangan yang direka dengan teliti, strategi ini bertujuan untuk menangkap trend pasaran dan mengoptimumkan pelaksanaan dagangan. Walaupun strategi ini mempunyai kelebihan seperti intuitif dan fleksibel, ia juga menghadapi risiko seperti turun naik pasaran dan dagangan berlebihan. Melalui pengoptimuman dan penambahbaikan berterusan, seperti memperkenalkan pelarasan parameter dinamik, memperbaiki mekanisme pengurusan risiko dan mengintegrasikan lebih banyak penunjuk teknikal, strategi ini berpotensi menjadi sistem perdagangan yang lebih kukuh dan cekap. Pedagang yang menggunakan strategi ini harus memahami prinsip-prinsipnya dengan sepenuhnya dan membuat pelarasan parameter yang sesuai berdasarkan profil risiko peribadi dan keadaan pasaran.

- 1