Strategi Persilangan Purata Bergerak dengan Henti Untung dan Henti Rugi Dinamik

Gambaran Keseluruhan

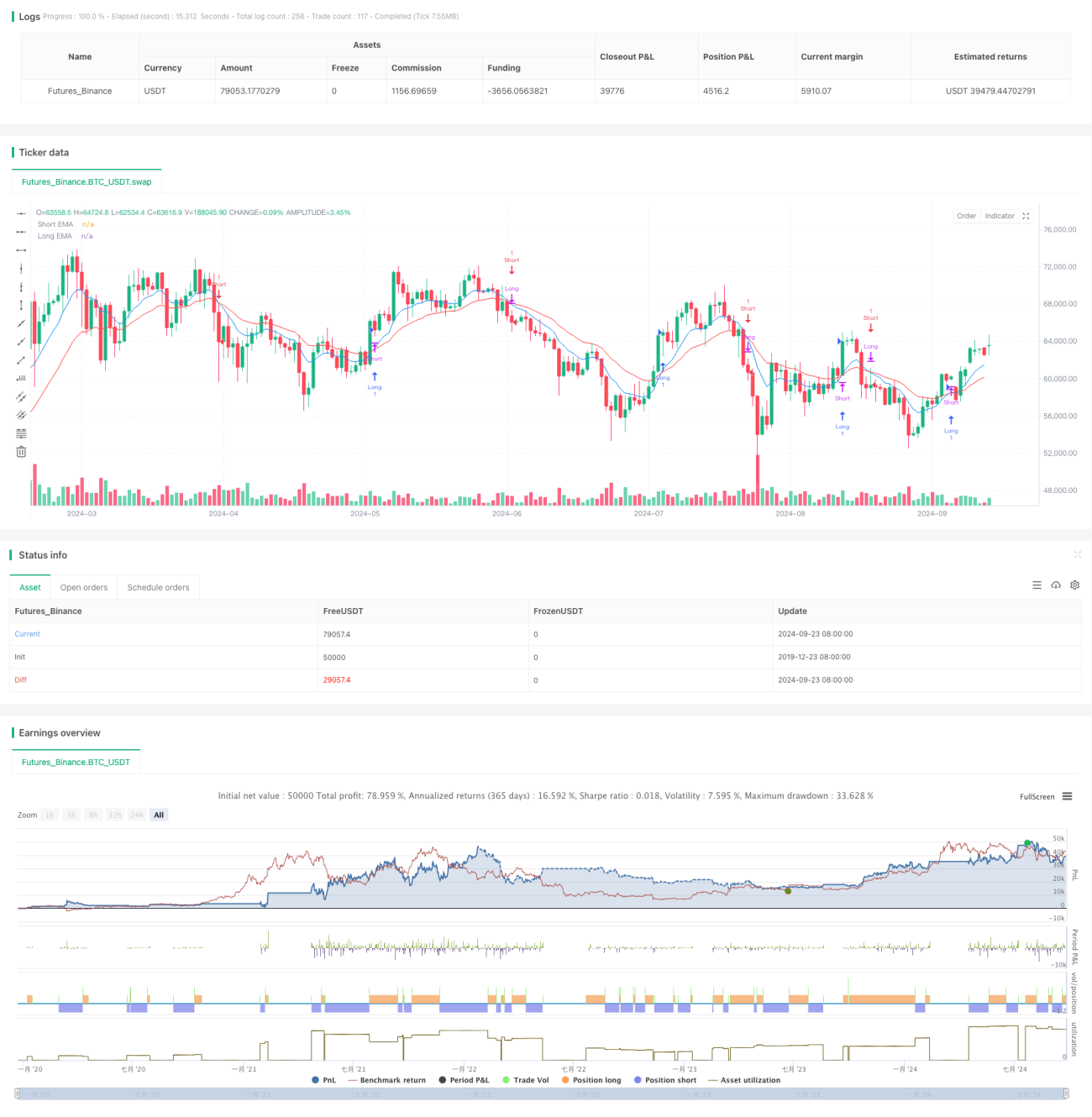

Strategi Henti Rugi dan Ambil Untung Dinamik Persilangan Purata Bergerak ialah kaedah dagangan kuantitatif berasaskan analisis teknikal yang terutamanya menggunakan persilangan garis purata bergerak jangka pendek dan jangka panjang untuk mengenal pasti arah aliran pasaran dan melaksanakan dagangan. Strategi ini menggabungkan beberapa elemen utama seperti persilangan purata bergerak, henti rugi dinamik, dan nisbah risiko-ke-ganjaran tetap, bertujuan untuk menangkap arah aliran pasaran sambil mengawal risiko secara berkesan.

Inti strategi adalah untuk menilai perubahan arah aliran pasaran dengan memerhatikan perubahan kedudukan relatif antara purata bergerak eksponen (EMA) jangka pendek dan EMA jangka panjang. Apabila EMA jangka pendek melintasi EMA jangka panjang dari bawah, ia dianggap sebagai isyarat beli (long); sebaliknya, apabila EMA jangka pendek melintasi EMA jangka panjang dari atas, ia dianggap sebagai isyarat jual (short). Bagi meningkatkan kebolehpercayaan dan keuntungan strategi, strategi ini juga memperkenalkan mekanisme henti rugi dinamik dan tetapan nisbah risiko-ke-ganjaran tetap.

Prinsip Strategi

-

Persilangan Purata Bergerak:

- Menggunakan purata bergerak eksponen (EMA) 9 tempoh dan 21 tempoh

- Apabila EMA 9 tempoh melintasi ke atas EMA 21 tempoh, ia menjana isyarat beli (long)

- Apabila EMA 9 tempoh melintasi ke bawah EMA 21 tempoh, ia menjana isyarat jual (short)

-

Logik Masuk:

- Masuk sejurus selepas pengesahan persilangan purata bergerak

- Untuk posisi beli, masuk pada harga pasaran semasa

- Untuk posisi jual, masuk pada harga pasaran semasa

-

Tetapan Henti Rugi:

- Menggunakan mekanisme henti rugi dinamik

- Untuk posisi beli, tetapkan henti rugi pada titik terendah 5 tempoh terkini

- Untuk posisi jual, tetapkan henti rugi pada titik tertinggi 5 tempoh terkini

-

Sasaran Untung:

- Menggunakan nisbah risiko-ke-ganjaran tetap (RR) 1:3

- Untuk posisi beli, sasaran untung = harga masuk + (harga masuk - harga henti rugi) * 3

- Untuk posisi jual, sasaran untung = harga masuk - (harga henti rugi - harga masuk) * 3

-

Pengurusan Kedudukan:

- Apabila isyarat dagangan baharu muncul, tutup kedudukan bertentangan yang sedia ada (jika ada)

- Setiap dagangan membuka kedudukan baharu

-

Henti Rugi Jejak:

- Memperkenalkan mekanisme henti rugi jejak untuk mengunci keuntungan dan menyesuaikan diri dengan turun naik pasaran

- Offset henti rugi jejak boleh dilaraskan melalui parameter input

Kelebihan Strategi

-

Keupayaan Menjejak Arah Aliran:

Dengan menggunakan persilangan purata bergerak, strategi dapat menangkap perubahan arah aliran pasaran dengan berkesan, membolehkan pedagang berdagang mengikut arah aliran utama. Kaedah ini membantu mengelakkan dagangan yang kerap dalam pasaran sisi atau tidak menentu, sekali gus mengurangkan kerugian yang tidak perlu. -

Kawalan Risiko:

Strategi menggunakan mekanisme henti rugi dinamik, menetapkan titik henti rugi pada nilai ekstrem turun naik terkini. Kaedah ini membolehkan pelarasan kedudukan henti rugi berdasarkan turun naik sebenar pasaran, mengawal risiko dengan berkesan tanpa tersingkir awal oleh turun naik pasaran. -

Memaksimumkan Keuntungan:

Dengan menetapkan nisbah risiko-ke-ganjaran 1:3, strategi menetapkan sasaran keuntungan yang tinggi untuk setiap dagangan sambil mengawal risiko. Kaedah ini memastikan walaupun kadar kemenangan tidak tinggi, selagi terdapat bilangan dagangan yang mencukupi, keuntungan keseluruhan dapat dicapai. -

Kebolehsuaian Tinggi:

Strategi menggunakan penunjuk teknikal dan prinsip dagangan yang agak umum, sesuai untuk pasaran dan jangka masa yang berbeza. Dengan melaraskan tempoh purata bergerak dan parameter lain, pedagang boleh mengoptimumkan strategi mengikut gaya dagangan dan pasaran sasaran mereka. -

Potensi Automasi:

Logik strategi jelas dan mudah diprogramkan, mempunyai potensi automasi yang tinggi. Ini bukan sahaja menghilangkan gangguan emosi manusia, malah membolehkan pemantauan dan pelaksanaan dagangan pasaran 24/7. -

Mekanisme Henti Rugi Jejak:

Mekanisme henti rugi jejak yang diperkenalkan membolehkan strategi mengunci lebih banyak keuntungan apabila pasaran terus bergerak ke arah yang menguntungkan, dan pada masa yang sama menghentikan kerugian tepat pada masanya apabila pasaran berbalik arah. Ini meningkatkan dengan ketara keuntungan strategi dan tahap pengurusan risiko.

Risiko Strategi

-

Risiko Penembusan Palsu:

Dalam pasaran yang tidak menentu, purata bergerak mungkin kerap bersilang, menyebabkan banyak isyarat palsu. Ini boleh mengakibatkan satu siri kerugian kecil yang menghakis modal akaun.

Penyelesaian: Pertimbangkan untuk memperkenalkan penapis tambahan seperti penunjuk kekuatan arah aliran atau pengesahan volum untuk mengurangkan kesan isyarat palsu. -

Risiko Ketinggalan (Lag):

Purata bergerak pada asasnya adalah penunjuk ketinggalan, mungkin memberikan isyarat apabila arah aliran hampir berakhir, menyebabkan kemasukan lewat atau terlepas sebahagian besar pergerakan.

Penyelesaian: Cuba gunakan purata bergerak tempoh yang lebih pendek, atau gabungkan dengan penunjuk pelopor lain untuk mengoptimumkan masa masuk. -

Risiko Jurang Besar:

Semasa berita besar atau peristiwa angsa hitam, pasaran mungkin menunjukkan jurang harga yang besar, menyebabkan henti rugi tidak berfungsi dan mengakibatkan kerugian melebihi jangkaan.

Penyelesaian: Cadangkan untuk menetapkan had kerugian maksimum, dan pertimbangkan untuk menggunakan derivatif seperti opsyen untuk melindungi risiko ekor. -

Risiko Dagangan Berlebihan:

Dalam keadaan pasaran tertentu, strategi mungkin menghasilkan terlalu banyak isyarat dagangan, meningkatkan kos dagangan dan menyebabkan dagangan berlebihan.

Penyelesaian: Boleh menetapkan had selang dagangan, atau menambah mekanisme pengesahan isyarat untuk mengurangkan kekerapan dagangan. -

Risiko Kepekaan Parameter:

Prestasi strategi mungkin sangat sensitif terhadap tempoh purata bergerak dan parameter lain yang dipilih, perubahan kecil dalam parameter boleh menyebabkan perbezaan ketara dalam keputusan ujian semula.

Penyelesaian: Cadangkan untuk menjalankan pengoptimuman parameter yang meluas dan ujian keteguhan untuk mencari kombinasi parameter yang stabil dalam pelbagai keadaan pasaran. -

Risiko Perubahan Persekitaran Pasaran:

Strategi mungkin berprestasi baik dalam pasaran berarah aliran, tetapi mungkin berprestasi buruk dalam pasaran sisi atau persekitaran turun naik tinggi.

Penyelesaian: Pertimbangkan untuk memperkenalkan mekanisme pengecaman persekitaran pasaran, menggunakan strategi dagangan atau tetapan parameter yang berbeza dalam keadaan pasaran yang berbeza.

Hala Tuju Pengoptimuman Strategi

-

Memperkenalkan Analisis Volum:

Menggabungkan penunjuk volum ke dalam strategi boleh membantu mengesahkan kesahihan pergerakan harga. Contohnya, boleh memerlukan volum meningkat pada masa yang sama dengan persilangan purata bergerak untuk menapis beberapa penembusan palsu. Sebabnya adalah perubahan arah aliran sebenar biasanya disertai dengan peningkatan ketara dalam volum dagangan. -

Menambah Penapis Kekuatan Arah Aliran:

Memperkenalkan penunjuk kekuatan arah aliran seperti ADX (Purata Indeks Arah), hanya melaksanakan dagangan apabila arah aliran cukup kuat. Ini membantu mengelakkan dagangan berlebihan dalam pasaran sisi atau arah aliran lemah, meningkatkan kadar kemenangan keseluruhan strategi. -

Mengoptimumkan Kaedah Henti Rugi:

Pertimbangkan untuk menggunakan ATR (Purata Julat Sebenar) untuk menetapkan henti rugi dinamik, menjadikan henti rugi lebih sesuai dengan turun naik sebenar pasaran. ATR menyediakan ukuran objektif berasaskan turun naik pasaran, menjadikan tetapan henti rugi lebih fleksibel dan berkesan. -

Melaksanakan Penapis Masa:

Menganalisis ciri pasaran pada tempoh masa yang berbeza, melaksanakan strategi dalam tempoh dagangan terbaik. Ini kerana pasaran kewangan mungkin menunjukkan ciri yang berbeza pada tempoh masa yang berbeza, seperti perbezaan volatiliti dan kecairan. -

Memasukkan Faktor Asas:

Di atas analisis teknikal semata-mata, pertimbangkan untuk memperkenalkan beberapa faktor asas, seperti pengeluaran data ekonomi, perubahan dasar bank pusat, dsb. Ini membantu strategi membuat keputusan yang lebih bijak sebelum dan selepas peristiwa besar. -

Melaksanakan Pelarasan Parameter Dinamik:

Membangunkan mekanisme untuk melaraskan parameter strategi secara dinamik berdasarkan keadaan pasaran terkini. Ini boleh dicapai melalui algoritma pembelajaran mesin, membolehkan strategi menyesuaikan diri dengan lebih baik kepada persekitaran pasaran yang sentiasa berubah. -

Menambah Analisis Pelbagai Jangka Masa:

Berdasarkan jangka masa semasa, tambah analisis jangka masa yang lebih panjang. Contohnya, pertimbangkan arah aliran mingguan dalam sistem harian. Ini memastikan arah dagangan selari dengan arah aliran pasaran yang lebih besar. -

Mengoptimumkan Pengurusan Kedudukan:

Melaksanakan strategi pengurusan kedudukan yang lebih kompleks, seperti melaraskan saiz dagangan secara dinamik berdasarkan untung rugi akaun, turun naik pasaran, atau kekuatan isyarat. Ini membantu memaksimumkan potensi keuntungan sambil mengekalkan risiko terkawal.

Ringkasan

Strategi Henti Rugi dan Ambil Untung Dinamik Persilangan Purata Bergerak ialah sistem dagangan kuantitatif yang menggabungkan beberapa konsep analisis teknikal yang matang. Ia menangkap arah aliran pasaran melalui persilangan purata bergerak, menguruskan risiko dan keuntungan menggunakan henti rugi dinamik dan nisbah risiko-ke-ganjaran tetap, serta memperkenalkan mekanisme henti rugi jejak untuk menyesuaikan diri dengan turun naik pasaran. Reka bentuk strategi ini bertujuan untuk menangkap arah aliran pasaran sambil mencapai kawalan risiko yang berkesan dan memaksimumkan potensi keuntungan.

Kelebihan utama strategi terletak pada keupayaan menjejak arah aliran, kawalan risiko yang ketat, penetapan sasaran keuntungan yang jelas, dan kebolehsuaian serta potensi automasi yang tinggi. Walau bagaimanapun, ia juga menghadapi risiko penembusan palsu, ketinggalan, jurang besar, dsb. Bagi menangani cabaran ini dan meningkatkan prestasi strategi lagi, kami mencadangkan pelbagai hala tuju pengoptimuman, termasuk memperkenalkan analisis volum, menambah penapis kekuatan arah aliran, mengoptimumkan kaedah henti rugi, melaksanakan penapis masa, memasukkan faktor asas, melaksanakan pelarasan parameter dinamik, menambah analisis pelbagai jangka masa, dan mengoptimumkan pengurusan kedudukan.

Secara keseluruhan, strategi ini menyediakan kaedah dagangan yang sistematik dan boleh diukur, berpotensi untuk mencapai prestasi stabil dalam pelbagai keadaan pasaran. Walau bagaimanapun, seperti semua strategi dagangan, ia bukanlah penyelesaian ajaib. Pedagang yang menggunakan strategi ini perlu memahami prinsipnya dengan mendalam, menyedari risiko yang berpotensi, dan membuat pelarasan serta pengoptimuman yang diperlukan berdasarkan toleransi risiko dan objektif pelaburan mereka sendiri. Melalui ujian semula berterusan, pengesahan dagangan sebenar, dan penambahbaikan berterusan, strategi ini berpotensi menjadi alat yang berkuasa dalam kotak alat pedagang, membantu mencapai pulangan dagangan yang stabil dalam jangka panjang.

- 1