Strategi Pengesanan Arah Aliran Penyesuaian Dinamik Pelbagai Faktor

Gambaran Keseluruhan

Strategi Penjejakan Trend Adaptif Berbilang Faktor ialah pendekatan perdagangan sistematik yang menggabungkan beberapa penunjuk teknikal. Strategi ini menggunakan MACD, RSI, ATR dan SMA untuk menangkap trend pasaran serta mengoptimumkan masa masuk dan keluar. Dengan pengesahan berbilang penunjuk, strategi meningkatkan kadar kejayaan dagangan, sambil menggunakan kaedah henti rugi dan ambil untung dinamik untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza, mencapai keseimbangan antara pengurusan risiko dan pemaksimuman keuntungan.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti dan mengesahkan trend pasaran melalui sinergi beberapa penunjuk teknikal. Secara khusus:

- Menggunakan persilangan emas dan persilangan mati MACD untuk menangkap titik perubahan trend yang berpotensi.

- Menggunakan RSI untuk mengesahkan momentum harga, mengelakkan kemasukan semasa keadaan terlebih beli atau terlebih jual.

- Menggunakan kedudukan relatif SMA 50 hari dan 200 hari untuk menilai trend pasaran keseluruhan.

- Menggunakan ATR untuk menetapkan tahap henti rugi dan ambil untung secara dinamik bagi menyesuaikan diri dengan turun naik pasaran.

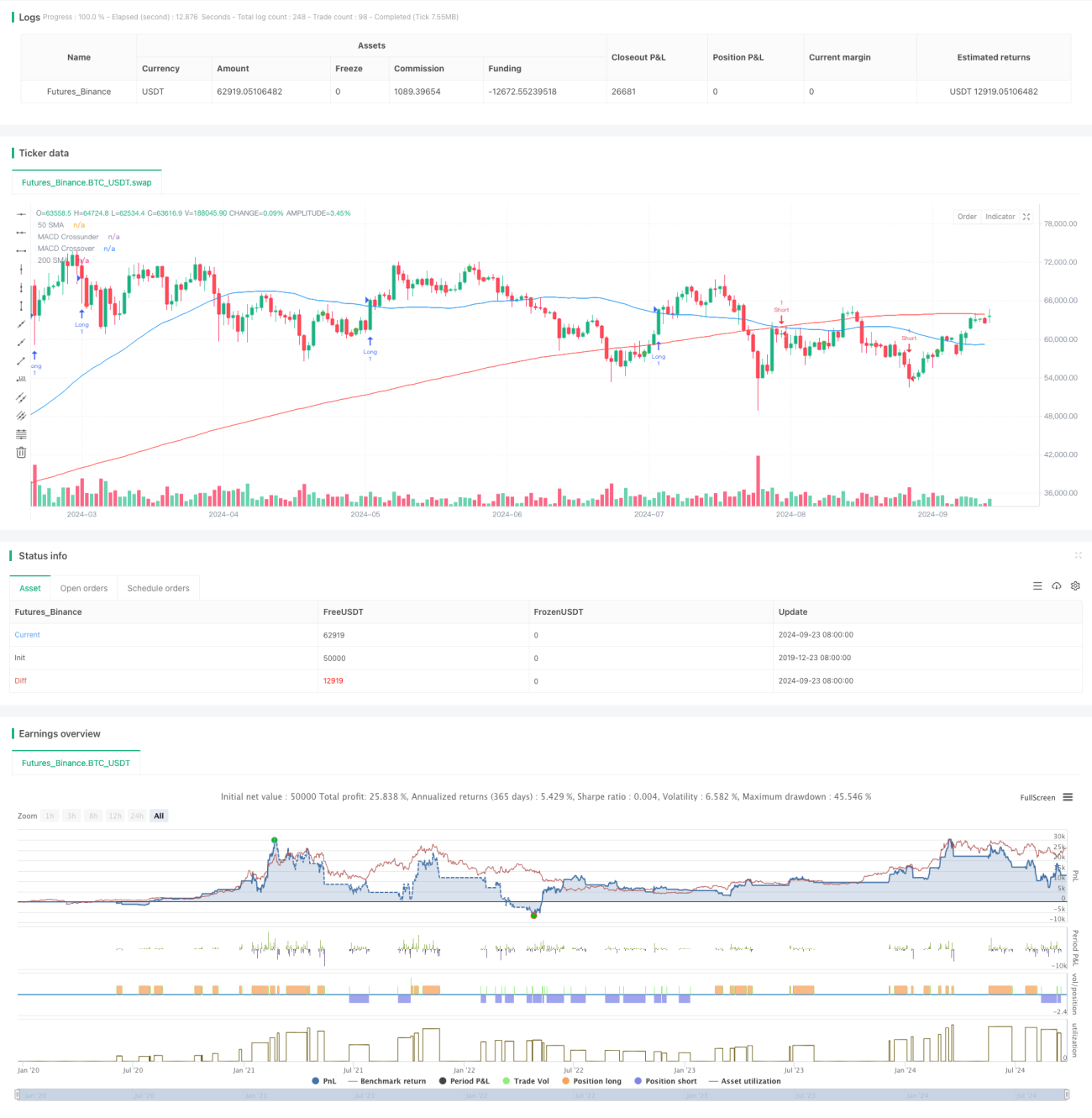

Strategi membuka posisi beli apabila syarat berikut dipenuhi: Garis MACD melintasi ke atas garis isyarat, RSI di bawah 70, harga di atas SMA 50 hari dan SMA 50 hari melebihi SMA 200 hari. Keadaan sebaliknya mencetuskan isyarat jual. Strategi menggunakan 2 kali ATR sebagai henti rugi dan 3 kali ATR sebagai sasaran untung, memastikan nisbah risiko-untung 1:1.5.

Kelebihan Strategi

- Pengesahan pelbagai dimensi: Dengan menggabungkan beberapa penunjuk, strategi dapat menilai keadaan pasaran dengan lebih menyeluruh, mengurangkan kesan isyarat palsu.

- Pengurusan risiko dinamik: Penggunaan ATR untuk menyesuaikan tahap henti rugi dan ambil untung secara dinamik membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran turun naik pasaran.

- Gabungan penjejakan trend dan momentum: Strategi mempertimbangkan trend jangka panjang (melalui SMA) dan momentum jangka pendek (melalui MACD dan RSI), membantu menangkap trend yang berterusan.

- Keputusan sistematik: Peraturan masuk dan keluar yang jelas mengurangkan pertimbangan subjektif, membantu mengekalkan disiplin dagangan.

- Fleksibiliti: Parameter strategi boleh disesuaikan mengikut pasaran dan instrumen dagangan yang berbeza, mempunyai kebolehsuaian yang kuat.

Risiko Strategi

- Prestasi lemah dalam pasaran berombak: Dalam pasaran tanpa trend yang jelas, strategi mungkin sering menghasilkan isyarat palsu, menyebabkan peningkatan kos dagangan.

- Kelambatan: Oleh kerana penggunaan penunjuk lag seperti purata bergerak, strategi mungkin terlepas sebahagian peluang pada awal trend.

- Pergantungan berlebihan pada penunjuk teknikal: Mengabaikan faktor asas, mungkin membuat keputusan salah semasa peristiwa besar atau pengumuman berita.

- Kepekaan parameter: Prestasi strategi mungkin sensitif terhadap tetapan parameter penunjuk, memerlukan pengoptimuman berkala untuk menyesuaikan diri dengan perubahan pasaran.

- Risiko pengeluaran: Semasa pembalikan pasaran yang mendadak, tetapan henti rugi 2 kali ATR mungkin tidak mencukupi untuk mengawal risiko dengan berkesan.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis turun naik: Boleh dipertimbangkan untuk menghentikan dagangan dalam persekitaran turun naik rendah, mengurangkan isyarat palsu dalam pasaran berombak.

- Mengintegrasikan faktor asas: Menggabungkan maklumat seperti pengeluaran data ekonomi, laporan kewangan syarikat, meningkatkan kesejagatan strategi.

- Mengoptimumkan gabungan penunjuk: Boleh cuba memperkenalkan penunjuk lain seperti Bollinger Bands, Ichimoku Cloud, untuk meningkatkan keteguhan strategi.

- Melaksanakan parameter adaptif: Membangunkan model pembelajaran mesin untuk melaraskan parameter penunjuk secara dinamik mengikut keadaan pasaran.

- Memperhalusi klasifikasi keadaan pasaran: Membezakan pelbagai persekitaran pasaran (seperti trend, julat, turun naik tinggi), melaraskan parameter strategi secara bersasar.

- Menambah analisis rangka masa: Menggabungkan isyarat dari pelbagai jangka masa, meningkatkan ketepatan keputusan dagangan.

Kesimpulan

Strategi Penjejakan Trend Adaptif Berbilang Faktor menyediakan pedagang dengan kaedah dagangan yang sistematik dan boleh diukur melalui penyepaduan beberapa penunjuk teknikal. Strategi ini cemerlang dalam pasaran yang mempunyai trend jelas, mampu menangkap pergerakan jangka sederhana dan panjang dengan berkesan. Mekanisme pengurusan risiko dinamik dan proses pengesahan isyarat pelbagai dimensi membantu meningkatkan kestabilan dan kebolehpercayaan dagangan. Walau bagaimanapun, strategi juga mempunyai beberapa batasan, seperti prestasi dalam pasaran berombak dan pergantungan berlebihan pada penunjuk teknikal. Melalui pengoptimuman berterusan dan pengenalan lebih banyak dimensi analisis, strategi ini berpotensi menjadi sistem dagangan yang lebih komprehensif dan teguh. Semasa menggunakan strategi ini, pedagang perlu membuat pelarasan parameter dan ujian semula yang sesuai berdasarkan ciri pasaran tertentu dan toleransi risiko peribadi untuk mencapai hasil dagangan yang optimum.

- 1