# Strategi Pengurusan Risiko Adaptif Berdasarkan Persilangan Emas Purata Bergerak Berganda

Gambaran Keseluruhan

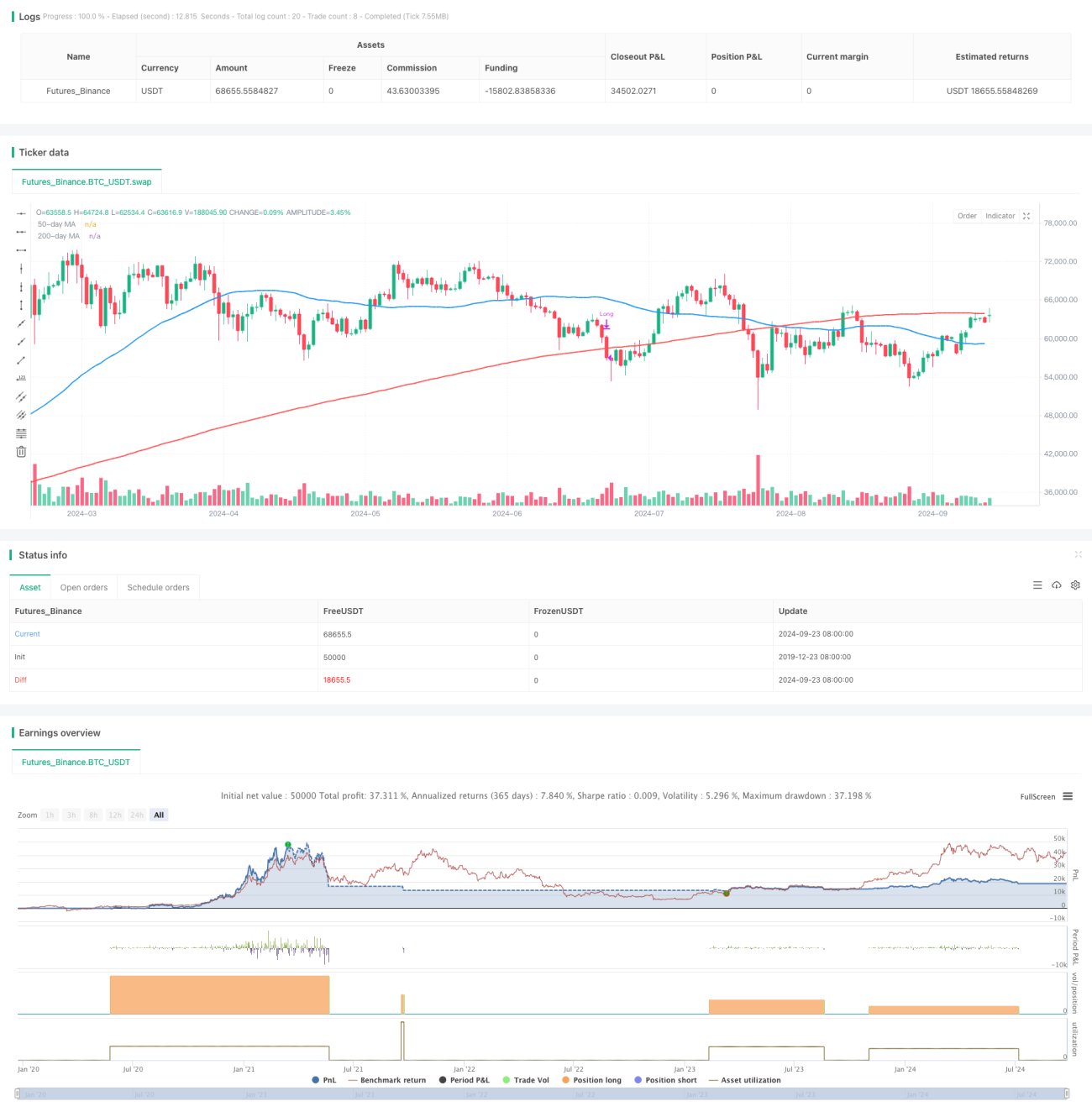

Strategi ini adalah strategi perdagangan berdasarkan persilangan emas dua purata bergerak, menggabungkan pengurusan risiko adaptif dan pelarasan saiz kedudukan dinamik. Strategi ini menggunakan Purata Bergerak Mudah (SMA) 50 hari dan 200 hari untuk mengenal pasti arah aliran, dan menjana isyarat beli apabila SMA 50 hari melintasi ke atas SMA 200 hari. Pada masa yang sama, strategi ini menggunakan kaedah kawalan risiko berdasarkan 2.5% daripada jumlah akaun, mengira saiz kedudukan bagi setiap dagangan secara dinamik, dan menggunakan peratusan henti rugi berbanding SMA 200 hari untuk melindungi keuntungan.

Prinsip Strategi

- Isyarat Masuk: Apabila SMA 50 hari melintasi ke atas SMA 200 hari (persilangan emas), ia mencetuskan isyarat beli.

- Pengurusan Risiko: Risiko setiap dagangan tidak melebihi 2.5% daripada jumlah akaun.

- Pengiraan Saiz Kedudukan: Mengira saiz kedudukan bagi setiap dagangan secara dinamik berdasarkan jumlah risiko dan jarak henti rugi.

- Penetapan Henti Rugi: Tetapkan harga henti rugi pada 1.5% di bawah SMA 200 hari.

- Syarat Keluar: Apabila harga jatuh di bawah SMA 200 hari, tutup kedudukan dan tamatkan dagangan.

Kelebihan Strategi

- Pengesanan Arah Aliran: Menggunakan persilangan emas untuk menangkap arah aliran menaik yang kukuh, meningkatkan peluang keuntungan.

- Kawalan Risiko: Menggunakan pengurusan risiko peratusan, mengawal pendedahan risiko setiap dagangan dengan berkesan.

- Saiz Kedudukan Dinamik: Menyesuaikan saiz kedudukan secara automatik berdasarkan turun naik pasaran, mengimbangi antara risiko dan pulangan.

- Henti Rugi Fleksibel: Menggunakan henti rugi relatif, menyesuaikan secara automatik dengan turun naik pasaran, melindungi keuntungan sambil memberi ruang pergerakan harga yang mencukupi.

- Syarat Keluar Jelas: Menetapkan syarat keluar yang jelas, mengelakkan keraguan akibat pertimbangan subjektif.

Risiko Strategi

- Penembusan Palsu: Dalam pasaran yang tidak menentu (sideways), isyarat palsu mungkin kerap dicetuskan, menyebabkan kerugian kecil berturut-turut.

- Ketinggalan: Purata bergerak pada dasarnya adalah penunjuk yang ketinggalan, mungkin terlepas kenaikan besar pada awal arah aliran.

- Jurang Harga Besar: Jika berlaku jurang harga menurun yang besar, henti rugi sebenar mungkin melebihi had risiko 2.5% yang ditetapkan.

- Perdagangan Berlebihan: Dalam pasaran yang mendatar, purata bergerak mungkin kerap bersilang, meningkatkan kos perdagangan yang tidak perlu.

- Penunjuk Teknikal Tunggal: Bergantung hanya pada purata bergerak mungkin mengabaikan maklumat pasaran penting yang lain.

Arah Pengoptimuman Strategi

- Pengenalan Mekanisme Penapisan: Boleh mempertimbangkan untuk menambah penunjuk seperti volum dagangan, turun naik, untuk menapis isyarat dagangan yang lebih boleh dipercayai.

- Mengoptimumkan Masa Masuk: Menggabungkan penunjuk teknikal lain (seperti RSI, MACD) untuk mengesahkan arah aliran, mengurangkan penembusan palsu.

- Pelarasan Parameter Dinamik: Melaraskan tempoh purata bergerak secara automatik mengikut kitaran pasaran yang berbeza, meningkatkan kebolehsuaian strategi.

- Menambah Mekanisme Ambil Untung: Menetapkan syarat ambil untung dinamik untuk mengunci lebih banyak keuntungan dalam arah aliran yang kukuh.

- Kepelbagaian Risiko: Mempertimbangkan untuk menggunakan strategi ini secara serentak di beberapa pasaran yang tidak berkaitan, mengurangkan risiko sistematik.

Rumusan

Strategi pengurusan risiko adaptif berdasarkan persilangan emas dua purata bergerak ini menyediakan sistem dagangan yang agak kukuh kepada pedagang dengan menggabungkan kaedah analisis teknikal klasik dan teknik pengurusan risiko moden. Ia bukan sahaja dapat menangkap arah aliran jangka sederhana hingga panjang, malah dapat mengawal risiko dengan berkesan, sesuai untuk pelabur yang mencari pulangan yang stabil. Walau bagaimanapun, apabila menggunakan strategi ini, pedagang masih perlu memantau perubahan pasaran dengan teliti, dan sentiasa mengoptimumkan parameter berdasarkan prestasi dagangan sebenar untuk mencapai nisbah risiko-pulangan yang terbaik.

- 1