Strategi Awan Henti Volatiliti dan Sistem Persilangan Purata Bergerak

Gambaran Keseluruhan

Strategi Awan Henti Volatiliti dengan Sistem Persilangan Purata Bergerak ialah strategi dagangan kuantitatif yang menggabungkan konsep penjejakan trend adaptif dan momentum. Strategi ini menggunakan dua penunjuk Henti Volatiliti (VStop) dengan rangka masa berbeza untuk membina zon sokongan/rintangan dinamik, dan menghasilkan isyarat dagangan melalui persilangan kedua-dua garis ini. Strategi ini juga menggabungkan skema warna berasaskan Indeks Kekuatan Relatif (RSI) untuk memberikan petunjuk sentimen pasaran tambahan.

Prinsip Strategi

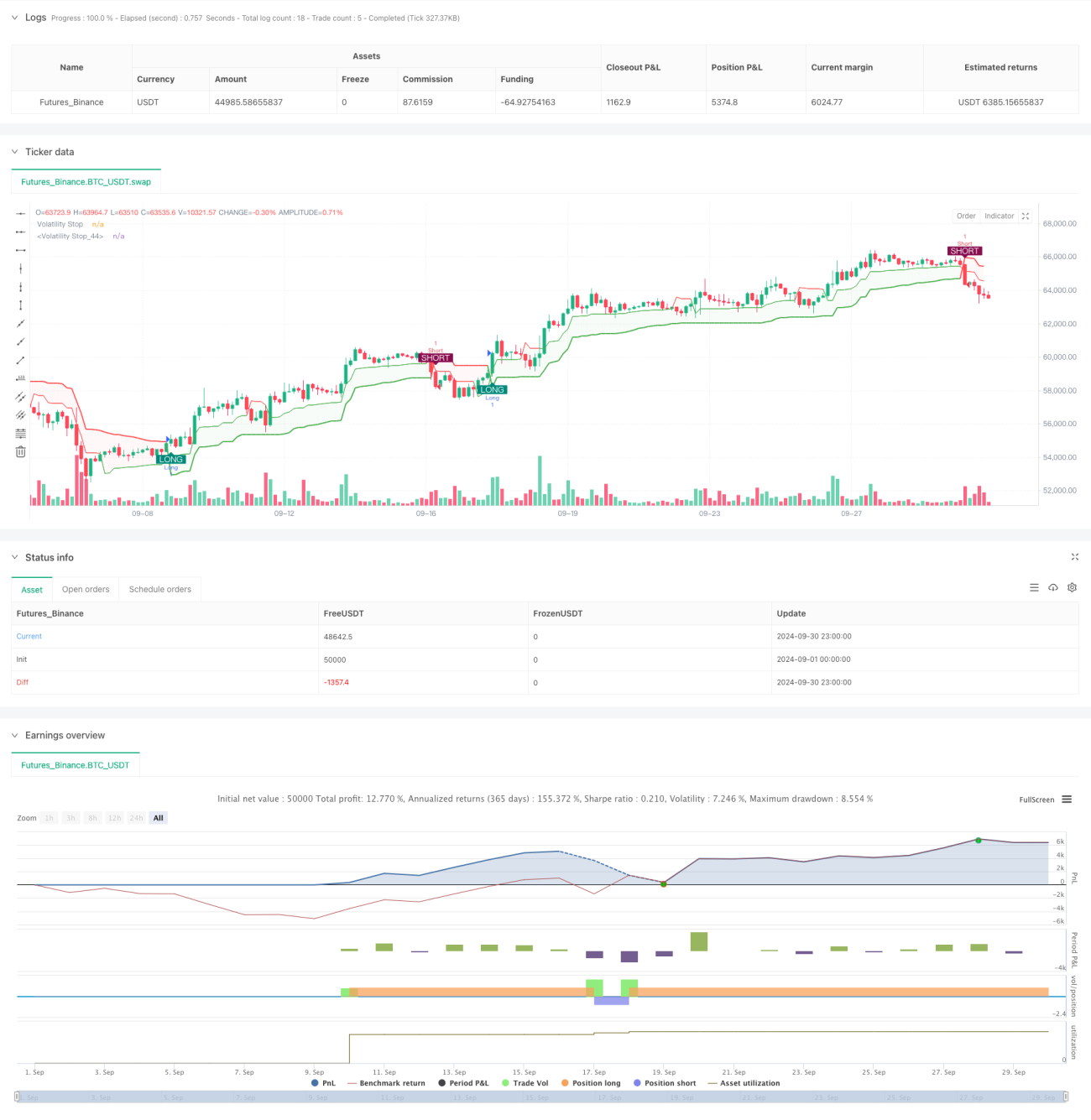

Teras strategi ini adalah menggunakan dua penunjuk Volatiliti Henti (VStop) berdasarkan tempoh Purata Julat Sebenar (ATR) dan pengganda yang berbeza. VStop tempoh lebih panjang menyediakan arah trend utama, manakala VStop tempoh lebih pendek digunakan untuk menangkap pergerakan harga yang lebih pantas. Kawasan di antara dua garis VStop membentuk "awan" yang mewakili turun naik pasaran semasa.

Isyarat dagangan dijana apabila garis VStop jangka pendek menembusi garis VStop jangka panjang. Penembusan ke atas dianggap sebagai isyarat beli, manakala penembusan ke bawah dianggap sebagai isyarat jual. Sistem persilangan ini bertujuan untuk menangkap perubahan trend dan titik pembalikan yang berpotensi.

Strategi ini juga menggabungkan pilihan skema warna pelangi berasaskan RSI, yang boleh melaraskan warna garis VStop dan awan berdasarkan momentum pasaran, memberikan maklum balas visual tambahan.

Kelebihan Strategi

-

Adaptif tinggi: Dengan menggunakan ATR untuk mengira nilai VStop, strategi dapat menyesuaikan diri secara automatik dengan turun naik pasaran, sesuai untuk pelbagai keadaan pasaran.

-

Penjejakan trend dan penangkapan pembalikan: Menggabungkan konsep penjejakan trend dan persilangan purata bergerak, mampu mengikuti trend kuat dan menangkap peluang pembalikan yang berpotensi tepat pada masanya.

-

Visual intuitif: Grafik awan dan skema warna pelangi RSI yang boleh dipilih memberikan maklum balas visual yang jelas, membantu menilai keadaan pasaran dan peluang dagangan dengan cepat.

-

Fleksibiliti: Parameter strategi boleh disesuaikan mengikut instrumen dagangan dan rangka masa yang berbeza untuk mengoptimumkan prestasi.

-

Pengurusan risiko: Garis VStop boleh berfungsi sebagai tahap henti rugi dinamik, membantu mengawal risiko bagi setiap dagangan.

Risiko Strategi

-

Isyarat palsu dalam pasaran sideway: Dalam pasangan mendatar atau turun naik tinggi, garis VStop mungkin kerap bersilang, menyebabkan terlalu banyak dagangan dan potensi kerugian.

-

Kelewatan: Sebagai sistem berasaskan purata bergerak, strategi mungkin bertindak balas lambat pada awal pembalikan trend, menyebabkan kelewatan masuk atau keluar.

-

Kepekaan terhadap parameter: Prestasi strategi sangat bergantung kepada pilihan tempoh ATR dan pengganda; tetapan parameter yang tidak sesuai boleh menyebabkan prestasi lemah.

-

Terlalu banyak dagangan: Jika garis VStop ditetapkan terlalu sensitif, ia mungkin menghasilkan terlalu banyak isyarat dagangan, meningkatkan kos dagangan.

-

Kekurangan pertimbangan asas: Strategi sepenuhnya berdasarkan penunjuk teknikal, mengabaikan faktor asas yang mungkin mempengaruhi harga aset.

Arah Pengoptimuman Strategi

-

Menggabungkan penapis tambahan: Pertimbangkan untuk menambah penunjuk kekuatan trend atau penapis turun naik untuk mengurangkan isyarat palsu dan meningkatkan kualiti dagangan.

-

Pelarasan parameter dinamik: Laksanakan pengoptimuman automatik tempoh ATR dan pengganda untuk menyesuaikan dengan fasa pasaran yang berbeza.

-

Analisis pelbagai rangka masa: Integrasikan maklumat trend pasaran dari rangka masa yang lebih panjang untuk meningkatkan ketepatan keputusan dagangan.

-

Optimumkan strategi keluar: Bangunkan peraturan keluar yang lebih kompleks, seperti henti rugi mengekor atau mekanisme pengambilan untung separa berdasarkan garis VStop.

-

Integrasi data asas: Pertimbangkan untuk menggabungkan petunjuk ekonomi utama atau peristiwa berita untuk meningkatkan keseimbangan strategi.

Ringkasan

Strategi Awan Henti Volatiliti dengan Sistem Persilangan Purata Bergerak ialah pendekatan dagangan kuantitatif menyeluruh yang menggabungkan penjejakan trend, momentum dan analisis turun naik. Dengan memanfaatkan penunjuk VStop dari rangka masa berbeza, strategi ini bertujuan untuk menangkap perubahan trend pasaran sambil memberikan maklum balas visual yang intuitif. Walaupun strategi ini menunjukkan kebolehsuaian yang kuat dan potensi keuntungan, pengguna perlu berhati-hati dengan prestasinya dalam pasaran yang tidak menentu dan mempertimbangkan untuk menggabungkan penapis tambahan serta teknik pengoptimuman untuk meningkatkan kekukuhannya. Melalui ujian balik berterusan dan pengoptimuman parameter, strategi ini boleh menjadi alat berkesan bagi pelbagai gaya dagangan.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

- 1