Strategi Pegangan Semalaman untuk Trend Bullish/Bearish Merentas Pasaran Berdasarkan Indikator EMA

Strategi ini adalah strategi pegangan semalaman merentas pasaran berdasarkan indikator teknikal EMA, yang bertujuan untuk menangkap peluang dagangan sebelum penutupan pasaran dan selepas pembukaan. Strategi ini menggunakan kawalan masa yang tepat dan penapisan indikator teknikal untuk melaksanakan dagangan pintar dalam persekitaran pasaran yang berbeza.

Gambaran Keseluruhan Strategi

Strategi ini terutamanya memasuki pasaran pada masa tertentu sebelum penutupan pasaran, dan keluar pada masa tertentu selepas pembukaan pasaran pada hari berikutnya untuk meraih keuntungan. Dengan menggabungkan indikator EMA sebagai pengesahan arah aliran, strategi ini mencari peluang dagangan di beberapa pasaran global. Ia juga mengintegrasikan fungsi dagangan automatik untuk membolehkan operasi tanpa pengawasan.

Prinsip Strategi

- Kawalan Masa: Berdasarkan waktu dagangan pasaran yang berbeza, masuk pada masa tetap sebelum penutupan dan keluar pada masa tetap selepas pembukaan.

- Penapisan EMA: Gunakan indikator EMA (pilihan) untuk mengesahkan isyarat masuk.

- Pemilihan Pasaran: Sokongan penyesuaian masa dagangan untuk tiga pasaran utama – Amerika, Asia, dan Eropah.

- Perlindungan Hujung Minggu: Paksa keluar kedudukan sebelum penutupan pada hari Jumaat untuk mengelakkan risiko pegangan melalui hujung minggu.

Kelebihan Strategi

- Adaptasi Pelbagai Pasaran: Masa dagangan boleh diubahsuai secara fleksibel mengikut ciri pasaran yang berbeza.

- Kawalan Risiko Lengkap: Termasuk mekanisme perlindungan penutupan kedudukan pada hujung minggu.

- Automasi Tinggi: Menyokong antara muka dagangan automatik.

- Parameter Fleksibel dan Boleh Laras: Masa dagangan dan parameter indikator teknikal boleh disesuaikan.

- Pertimbangan Kos Dagangan: Termasuk tetapan yuran perkhidmatan dan gelinciran.

Risiko Strategi

- Risiko Turun Naik Pasaran: Pegangan semalaman mungkin menghadapi risiko jurang harga.

- Kebergantungan Masa: Keberkesanan strategi dipengaruhi oleh pemilihan tempoh masa pasaran.

- Keterbatasan Indikator Teknikal: Indikator EMA tunggal mungkin mengalami ketinggalan.

Cadangan: Tetapkan had henti rugi dan tambah lebih banyak pengesahan indikator teknikal.

Arah Pengoptimuman Strategi

- Tambah lebih banyak gabungan indikator teknikal.

- Perkenalkan mekanisme penapisan turun naik.

- Optimumkan pemilihan masa masuk dan keluar.

- Tambah fungsi pelarasan parameter adaptif.

- Perkukuh modul kawalan risiko.

Kesimpulan

Strategi ini, melalui kawalan masa yang tepat dan penapisan indikator teknikal, telah membina sistem dagangan semalaman yang boleh dipercayai. Reka bentuk strategi ini mengambil kira keperluan praktikal secara menyeluruh, termasuk adaptasi pelbagai pasaran, kawalan risiko, dagangan automatik, dan elemen lain, menjadikannya bernilai praktikal yang tinggi. Dengan pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi untuk mencapai pulangan yang stabil dalam dagangan sebenar.

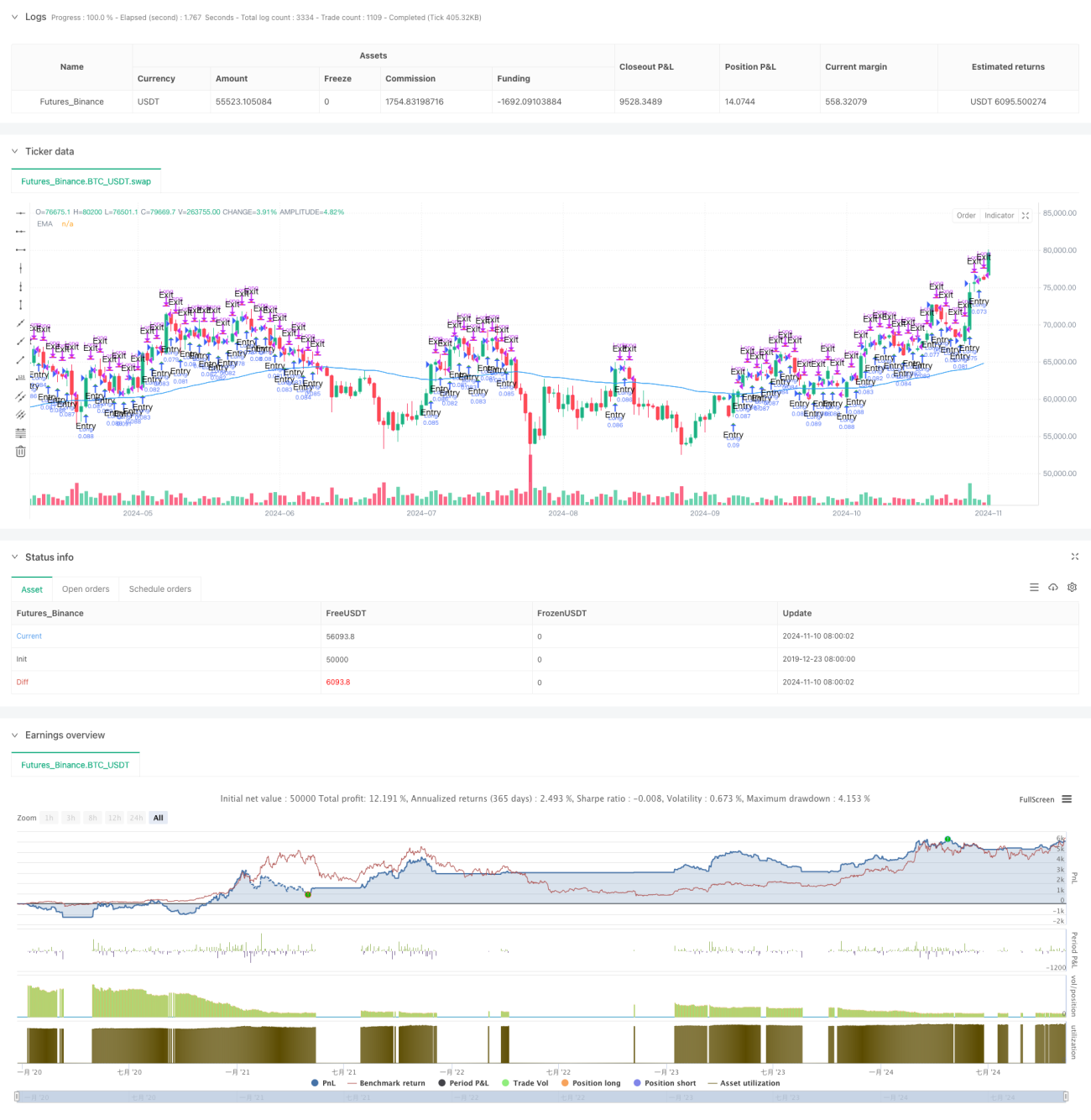

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy, titled "Overnight Market Entry Strategy with EMA Filter," is designed for entering long positions shortly before - 1