Strategi Perdagangan Pintar Henti Rugi Dinamik RSI

Gambaran Keseluruhan

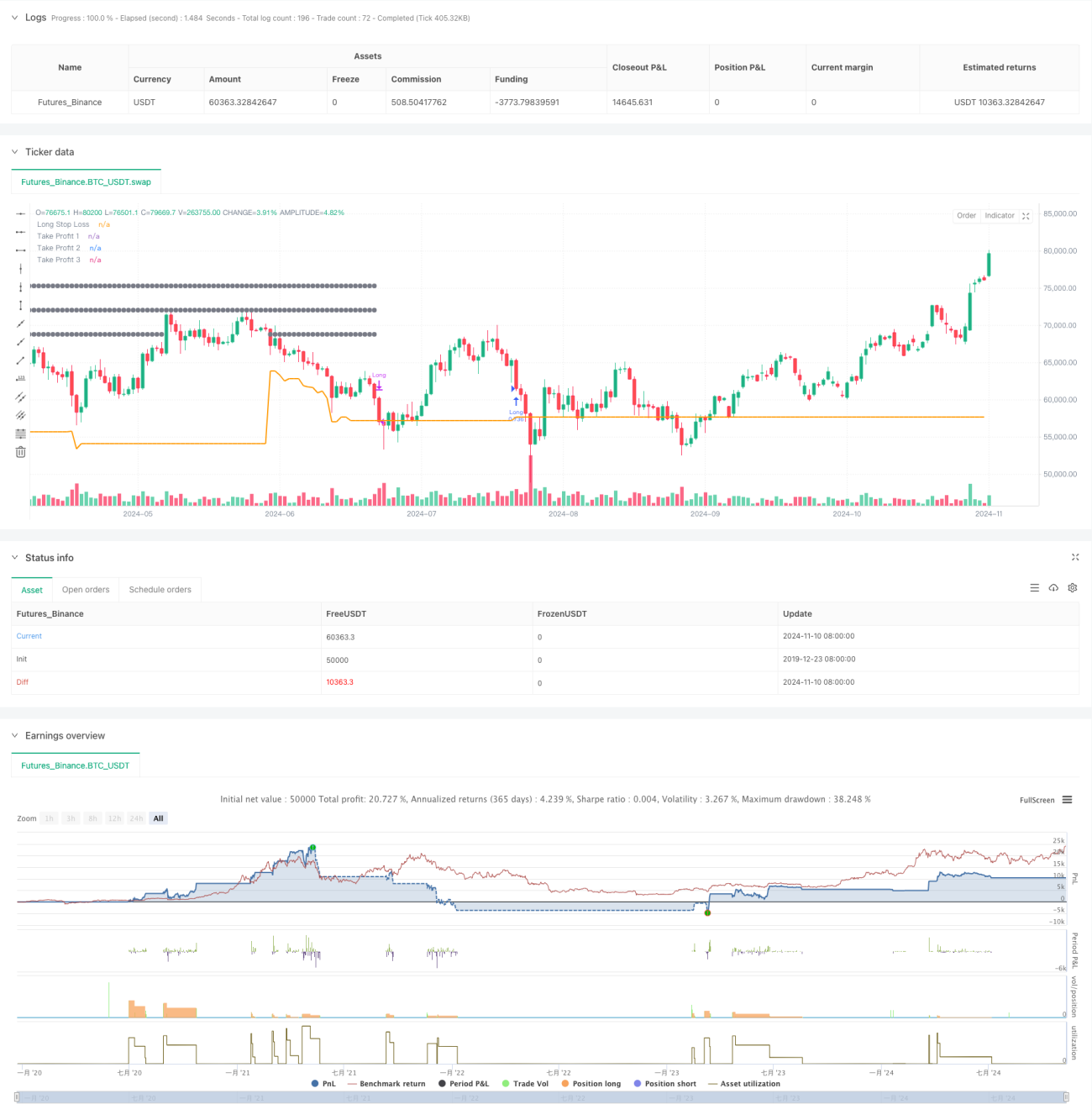

Strategi ini adalah sistem dagangan henti rugi dinamik berdasarkan penunjuk RSI, yang menggabungkan purata bergerak SMA dan penunjuk julat ATR untuk mengoptimumkan keputusan dagangan. Strategi ini menggunakan pelan ambil untung pelbagai peringkat, mencapai keuntungan maksimum melalui kaedah tutup kedudukan piramid, sambil menggunakan henti rugi dinamik ATR untuk mengawal risiko. Strategi ini sangat adaptif, mampu melaraskan parameter dagangan secara automatik mengikut turun naik pasaran.

Prinsip Strategi

Strategi terutamanya menggunakan zon terlebih jual RSI (RSI<30) sebagai isyarat buka kedudukan, dan memerlukan harga berada di atas purata bergerak 200 hari untuk memastikan ia dalam arah aliran menaik. Sistem ini menggunakan tiga sasaran ambil untung (5%, 10%, 15%), digabungkan dengan henti rugi dinamik ATR. Secara khusus:

- Syarat masuk: RSI di bawah 30 dan harga di atas SMA200

- Pengurusan kedudukan: Menggunakan 75% dana untuk satu buka kedudukan

- Tetapan henti rugi: Henti rugi dinamik berdasarkan 1.5 kali nilai ATR

- Strategi ambil untung: Tetapkan tiga peringkat ambil untung pada 5%, 10%, 15%, tutup kedudukan secara berperingkat mengikut nisbah 33%, 66%, 100%

Kelebihan Strategi

- Pengurusan risiko dinamik: Menyesuaikan diri dengan turun naik pasaran melalui ATR

- Ambil untung berperingkat: Mengurangkan gangguan emosi, meningkatkan kebarangkalian keuntungan

- Pengesahan arah aliran: Menyaring isyarat palsu menggunakan purata bergerak

- Pengurusan modal: Menggunakan peratusan kedudukan untuk menyesuaikan dengan saiz akaun yang berbeza

- Pengoptimuman komisen: Mengambil kira kos dagangan, lebih hampir dengan dagangan sebenar

Risiko Strategi

- Kelewatan purata bergerak boleh menyebabkan kelewatan masuk

- Terlebih jual RSI tidak semestinya bermaksud pembalikan

- Kedudukan peratusan besar boleh menyebabkan pengeluaran yang besar

- Ambil untung berperingkat yang kerap boleh meningkatkan kos dagangan

Cadangan: Urus risiko ini dengan melaraskan parameter dan menambah syarat penapisan.

Arah Pengoptimuman Strategi

- Menambah isyarat pengesahan volum

- Memperkenalkan penunjuk kekuatan arah aliran

- Mengoptimumkan pengagihan nisbah ambil untung

- Menambah penapisan tempoh masa

- Pertimbangkan pengurusan kedudukan adaptif turun naik

Ringkasan

Strategi ini membina sistem dagangan yang agak lengkap dengan menggabungkan penunjuk teknikal dan pengurusan risiko dinamik. Kelebihannya terletak pada kebolehsuaian yang kuat dan risiko terkawal, namun masih memerlukan pengoptimuman parameter mengikut keadaan pasaran sebenar. Strategi ini sesuai untuk pelabur jangka sederhana hingga panjang, dan boleh dijadikan asas yang baik untuk dagangan sistematik.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1