Sistem Perdagangan Kuantitatif Berasaskan Integrasi Pelbagai Penunjuk dan Kawalan Risiko Pintar

Gambaran Keseluruhan

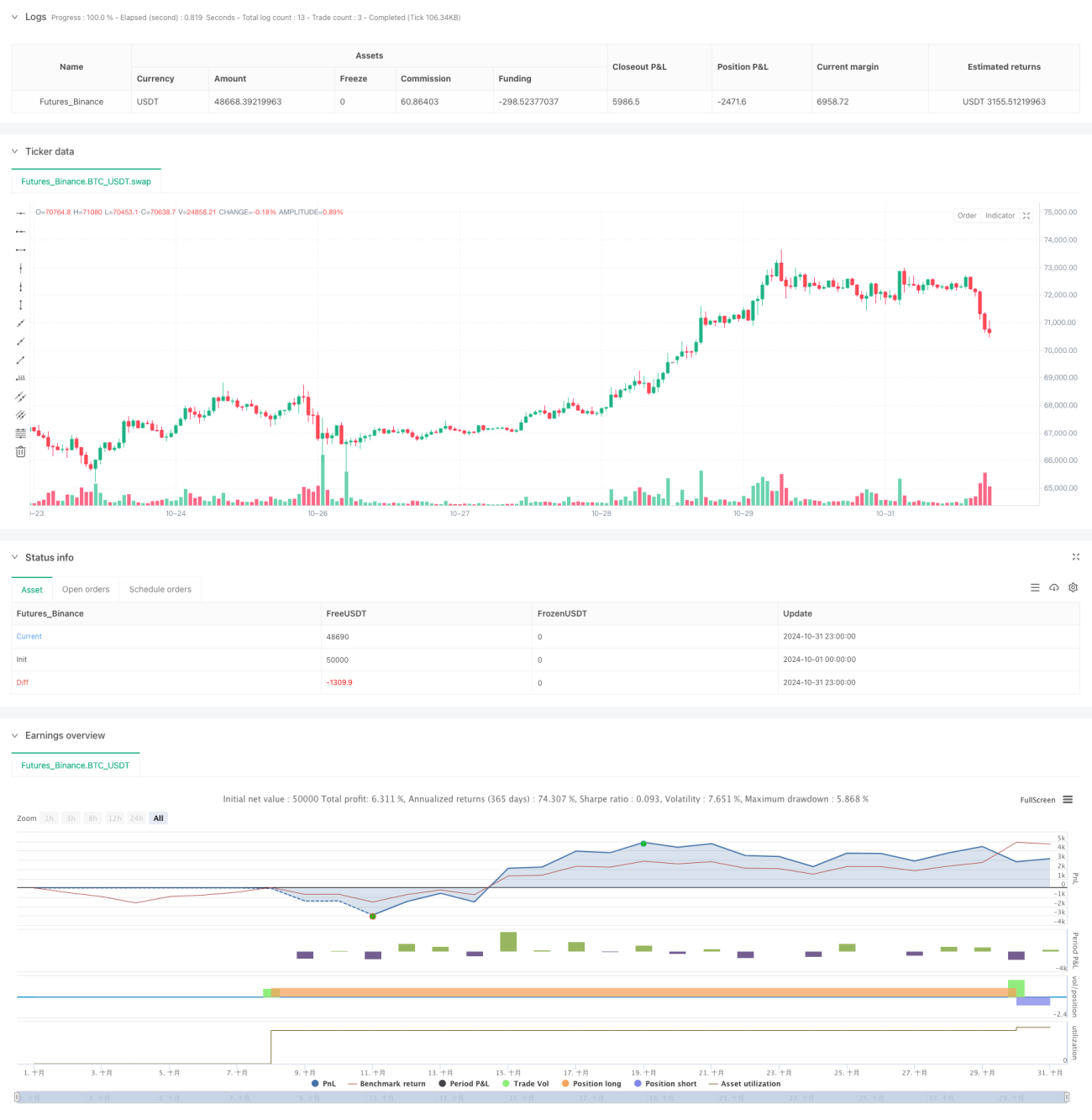

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan penunjuk analisis teknikal dan simulasi kecerdasan buatan. Strategi ini mengintegrasikan penunjuk teknikal tradisional seperti Purata Bergerak Eksponen (EMA) dan Indeks Volatiliti Relatif (RVI), serta memperkenalkan isyarat AI simulasi untuk membuat keputusan perdagangan. Selain itu, strategi ini juga merangkumi sistem pengurusan modal dan kawalan risiko yang lengkap, dengan menetapkan henti rugi dan ambil untung untuk melindungi keselamatan modal.

Prinsip Strategi

Strategi ini dibina berdasarkan beberapa komponen teras berikut:

- Menggunakan purata bergerak eksponen (EMA) 20 hari dan 200 hari untuk menilai arah aliran pasaran

- Menilai keadaan turun naik pasaran melalui Indeks Volatiliti Relatif (RVI)

- Memperkenalkan isyarat AI simulasi sebagai asas untuk membuat keputusan tambahan

- Menggunakan peruntukan modal tetap, dengan setiap transaksi menggunakan 200 unit modal

- Menetapkan henti rugi 2% dan ambil untung 4% untuk mengawal risiko

Apabila EMA20 melintasi ke atas EMA200 dan RVI positif, sistem menjana isyarat beli; apabila EMA20 melintasi ke bawah EMA200 dan RVI negatif, sistem menjana isyarat jual.

Kelebihan Strategi

- Pengesahan isyarat dari pelbagai dimensi, meningkatkan ketepatan perdagangan

- Sistem kawalan risiko yang lengkap, mengawal pengeluaran dengan berkesan

- Peruntukan modal tetap, memudahkan pengurusan modal

- Menggabungkan isyarat AI simulasi, meningkatkan kebolehsuaian strategi

- Parameter boleh laras, mempunyai fleksibiliti yang baik

Risiko Strategi

- Penunjuk EMA mungkin menghasilkan isyarat palsu dalam pasaran yang tidak menentu

- Nisbah henti rugi tetap mungkin tidak sesuai untuk semua keadaan pasaran

- Sifat rawak isyarat AI simulasi boleh menjejaskan kestabilan strategi

- Peruntukan modal tetap mungkin terlepas peluang pasaran besar

Arah Pengoptimuman

- Memperkenalkan lebih banyak penunjuk teknikal untuk menapis isyarat

- Membangunkan mekanisme henti rugi dan ambil untung yang adaptif

- Mengoptimumkan sistem pengurusan modal, menggunakan saiz kedudukan dinamik

- Memperbaiki algoritma AI simulasi, meningkatkan kualiti isyarat

- Menambah mekanisme pengenalpastian keadaan pasaran

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap dengan menggabungkan analisis teknikal tradisional dan kaedah kuantitatif moden. Walaupun terdapat risiko tertentu, dengan pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka dapat mencapai hasil perdagangan yang lebih baik. Adalah disyorkan untuk menjalankan ujian semula yang mencukupi sebelum melaksanakan perdagangan sebenar.

- 1