Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan pembukaan pasaran berdasarkan pelbagai penunjuk teknikal, khususnya menyasarkan sesi pembukaan pasaran Jerman dan Amerika Syarikat. Strategi ini menggunakan Bollinger Bands untuk mengenal pasti fasa penyatuan, menggabungkan Purata Pergerakan Eksponen (EMA) jangka pendek dan jangka panjang untuk mengesahkan arah aliran, menggunakan Indeks Kekuatan Relatif (RSI) dan Indeks Arah Purata (ADX) untuk menapis isyarat dagangan, dan akhirnya menggunakan Purata Julat Sebenar (ATR) untuk menguruskan kedudukan secara dinamik.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands 14 kitaran (sisihan piawai 1.5x) untuk mengenal pasti fasa volatiliti rendah. Apabila harga menghampiri garis tengah Bollinger Bands, ia dianggap sebagai penyatuan. Pada masa yang sama, EMA 10 kitaran dan 200 kitaran digunakan untuk mengesahkan aliran menaik, memerlukan harga berada di atas kedua-dua garis purata tersebut. RSI 7 kitaran digunakan untuk memastikan pasaran tidak terlebih jual (>30), dan ADX 7 kitaran untuk mengesahkan kekuatan aliran (>10). Strategi ini juga menganalisis paras tertinggi 20 lilin terbaru untuk mencari tahap rintangan, memerlukan sekurang-kurangnya dua sentuhan padanya. Apabila tahap rintangan ditembusi dan syarat lain dipenuhi, posisi dimasukkan dengan stop loss ditetapkan pada 2x ATR dan take profit pada 4x ATR.

Kelebihan Strategi

- Pengesahan silang pelbagai penunjuk teknikal mengurangkan isyarat palsu dengan berkesan.

- Stop loss dan take profit dinamik berdasarkan ATR, menyesuaikan dengan volatiliti pasaran.

- Fokus pada peluang volatiliti tinggi semasa sesi pembukaan.

- Menangkap aliran kukuh melalui corak penyatuan-penembusan.

- Mekanisme kawalan risiko yang lengkap.

Risiko Strategi

- Pelbagai penunjuk mungkin menyebabkan kehilangan beberapa peluang dagangan.

- Volatiliti tinggi semasa sesi pembukaan boleh mencetuskan stop loss.

- Pembalikan pasaran pantas boleh menyebabkan kerugian besar.

Cadangan: Gunakan kawalan saiz kedudukan yang munasabah, laksanakan strategi stop loss dengan ketat, dan elakkan dagangan berlebihan.

Arah Pengoptimuman Strategi

- Boleh melaraskan parameter penunjuk berdasarkan ciri pasaran yang berbeza.

- Pertimbangkan untuk menambah penunjuk volum bagi mengesahkan keberkesanan penembusan.

- Memperkenalkan lebih banyak penunjuk teknikal untuk meningkatkan kebolehpercayaan isyarat.

- Mengoptimumkan pemilihan masa masuk bagi mengurangkan kesan gelinciran (slippage).

- Memperbaiki mekanisme take profit dan stop loss untuk meningkatkan nisbah untung rugi.

Kesimpulan

Strategi ini menangkap peluang dagangan semasa sesi pembukaan melalui analisis teknikal pelbagai dimensi, menggunakan stop loss dan take profit dinamik untuk menguruskan risiko. Logik strategi adalah jelas, kawalan risikonya lengkap, dan ia mempunyai kepraktisan yang baik. Melalui pengoptimuman dan pelarasan berterusan, prestasi strategi dijangka dapat dipertingkatkan lagi.

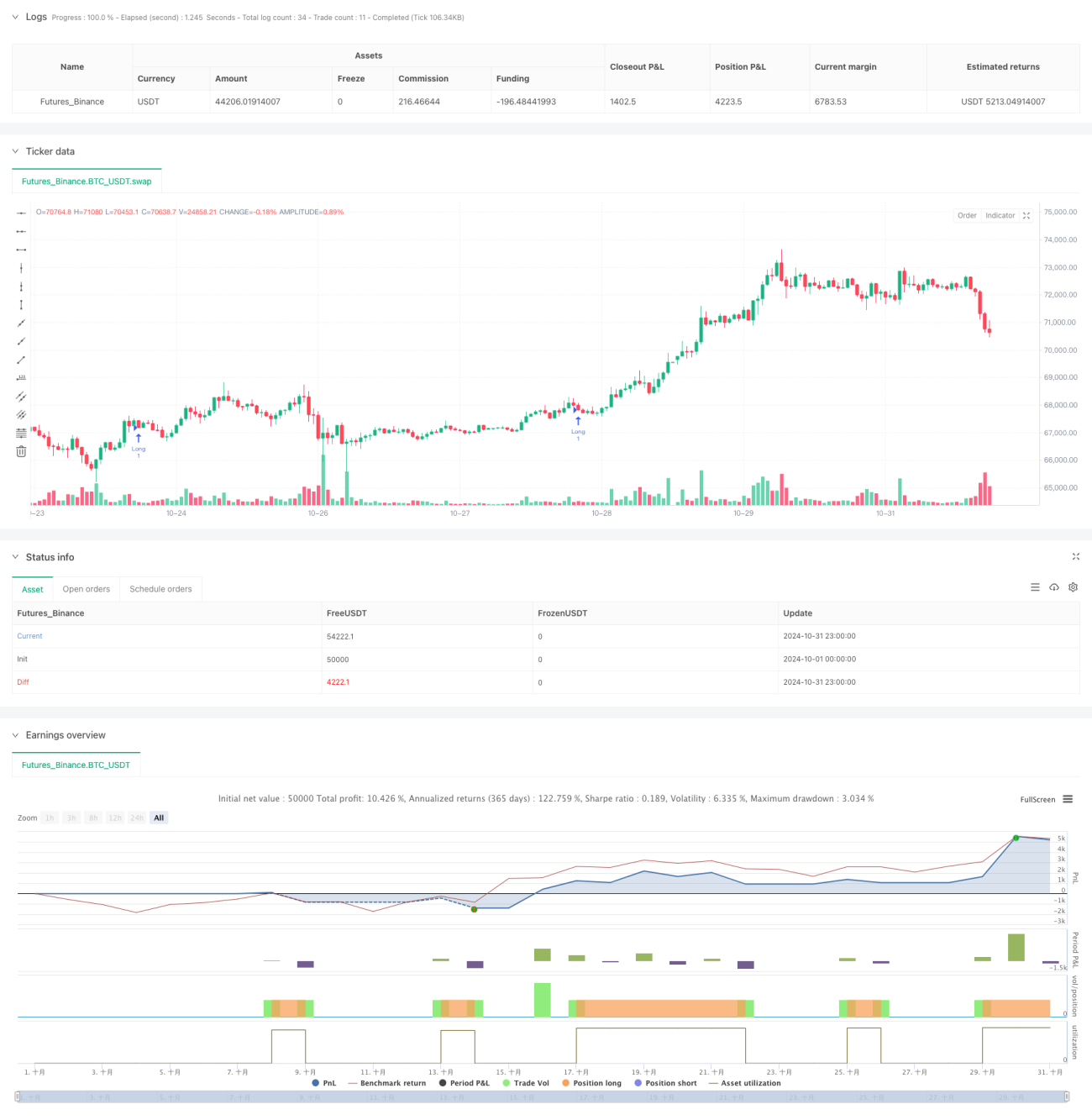

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Post-Open Long Strategy with ATR-based Stop Loss and Take Profit (Separate Alerts)", overlay=true)

// Parametri per Bande di Bollinger ed EMA- 1