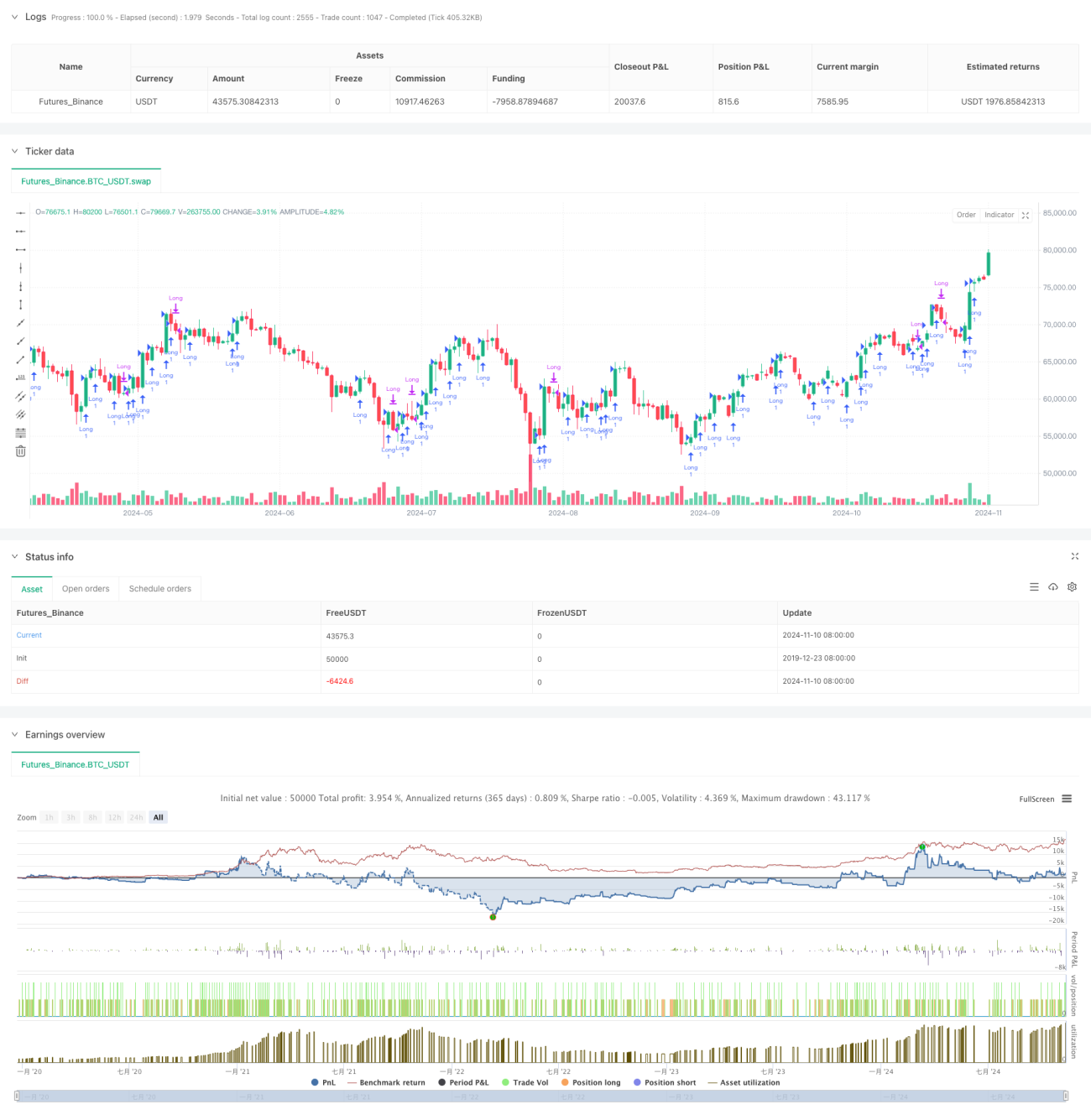

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan kuantitatif berdasarkan Pendedahan Pasaran Terbuka (OME). Ia menilai arah aliran pasaran dengan mengira nilai OME terkumpul, dan menggabungkan indikator kawalan risiko seperti Nisbah Sharpe untuk membuat keputusan dagangan. Strategi ini menggunakan mekanisme henti untung dan henti rugi dinamik untuk mengawal risiko sambil memastikan keuntungan. Strategi ini memberi tumpuan kepada kesan perubahan harga selepas pembukaan pasaran terhadap arah aliran keseluruhan, dan menentukan perubahan sentimen dan trend pasaran melalui kaedah saintifik.

Prinsip Strategi

Inti strategi adalah mengukur arah aliran pasaran dengan mengira Pendedahan Pasaran Terbuka (OME). OME dikira berdasarkan perbezaan antara harga tutup semasa dan harga buka hari dagangan sebelumnya berbanding harga buka sebelumnya. Strategi menetapkan ambang OME terkumpul sebagai isyarat dagangan: apabila OME terkumpul melebihi ambang yang ditetapkan, posisi beli dibuka; apabila jatuh di bawah ambang negatif, posisi ditutup. Pada masa yang sama, Nisbah Sharpe diperkenalkan sebagai indikator penilaian risiko, dengan mengira min dan sisihan piawai OME terkumpul untuk mengukur nisbah pulangan-risiko. Strategi ini juga merangkumi mekanisme henti untung dan henti rugi peratusan tetap untuk melindungi keuntungan yang diperoleh dan mengawal kerugian.

Kelebihan Strategi

- Kepekaan pasaran yang tinggi: Indikator OME dapat menangkap perubahan trend selepas pembukaan pasaran dengan pantas.

- Kawalan risiko yang lengkap: Menggabungkan Nisbah Sharpe dengan mekanisme henti untung dan henti rugi, membentuk sistem kawalan risiko pelbagai peringkat.

- Kebolehsuaian yang baik: Parameter strategi boleh disesuaikan mengikut keadaan pasaran yang berbeza.

- Logik pengiraan yang jelas: Pengiraan indikator mudah dan intuitif, mudah difahami dan dilaksanakan.

- Kecekapan modal yang tinggi: Menggunakan pengurusan kedudukan dinamik untuk meningkatkan kecekapan penggunaan modal.

Risiko Strategi

- Risiko turun naik pasaran: Dalam pasaran yang sangat turun naik, ia mungkin menghasilkan isyarat palsu.

- Risiko gelinciran: Dagangan yang kerap boleh menyebabkan kos gelinciran yang tinggi.

- Kepekaan parameter: Keberkesanan strategi sangat bergantung pada tetapan parameter.

- Kebergantungan trend: Mungkin kurang berprestasi dalam pasaran yang bergerak mendatar.

- Risiko pengunduran: Titik perubahan trend besar boleh menyebabkan pengunduran yang ketara.

Arah Pengoptimuman Strategi

- Menambah penapis turun naik: Menambah indikator seperti ATR atau Bollinger Bands untuk menapis turun naik pasaran.

- Mengoptimumkan henti untung dan henti rugi: Boleh mempertimbangkan penggunaan henti untung dan henti rugi dinamik sebagai ganti peratusan tetap.

- Menambah penilaian persekitaran pasaran: Memperkenalkan indikator kekuatan trend untuk mengoptimumkan masa dagangan.

- Menyempurnakan pengurusan kedudukan: Melaraskan nisbah kedudukan secara dinamik berdasarkan Nisbah Sharpe.

- Menambah pengurusan modal: Mereka bentuk peraturan pengurusan modal yang lebih lengkap.

Kesimpulan

Strategi pelarasan kedudukan dinamik berdasarkan Pendedahan Pasaran Terbuka adalah sistem dagangan lengkap yang menggabungkan analisis teknikal dengan pengurusan risiko. Melalui aplikasi inovatif indikator OME, ia berjaya menguasai arah aliran pasaran dengan berkesan. Reka bentuk strategi secara keseluruhan adalah wajar, dengan kepraktisan dan kebolehkembangan yang tinggi. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka mencapai prestasi yang lebih baik dalam dagangan sebenar.

- 1