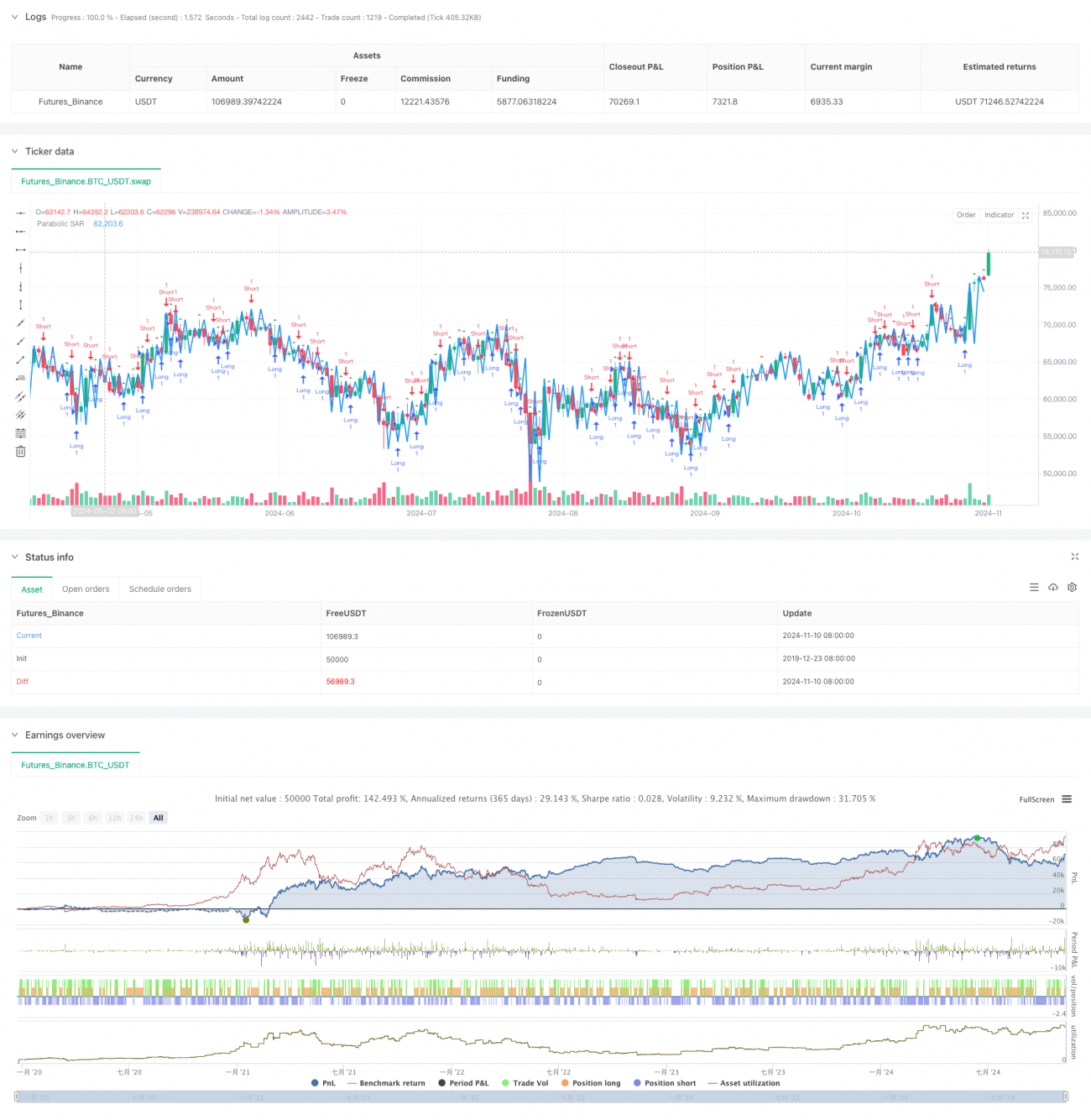

Strategi Perdagangan Divergen Indikator Parabolic SAR

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan berdasarkan hubungan divergensi antara indikator Parabolic SAR dan harga. Dengan memantau fenomena divergensi antara indikator SAR dan pergerakan harga, strategi ini mengenal pasti titik pembalikan arah aliran yang berpotensi, sekali gus menangkap peluang peralihan pasaran. Strategi ini menggunakan indikator Parabolic SAR klasik sebagai indikator teknikal teras, digabungkan dengan analisis divergensi, untuk membina sistem perdagangan penjejakan arah aliran yang lengkap.

Prinsip Strategi

Logik teras strategi mengandungi elemen utama berikut:

- Menggunakan indikator Parabolic SAR untuk menjejaki arah aliran harga, yang mempunyai ciri faktor pecutan yang diselaraskan secara dinamik.

- Mengesan divergensi antara harga dan indikator SAR melalui penetapan tempoh pemerhatian (lookback).

- Apabila divergensi kenaikan berlaku (harga mencapai paras rendah baru tetapi SAR tidak), isyarat beli dicetuskan.

- Apabila divergensi penurunan berlaku (harga mencapai paras tinggi baru tetapi SAR tidak), isyarat jual dicetuskan.

- Sistem ini menandakan isyarat dagangan pada carta menggunakan shape.triangleup dan shape.triangledown.

- Dilengkapi dengan fungsi amaran untuk memberitahu pedagang apabila isyarat dagangan muncul.

Kelebihan Strategi

- Pemilihan indikator yang saintifik

- Parabolic SAR adalah indikator matang yang telah diuji pasaran.

- Parameter indikator boleh diselaraskan secara fleksibel mengikut ciri pasaran yang berbeza.

- Mekanisme isyarat yang boleh dipercayai

- Isyarat divergensi mempunyai keupayaan ramalan arah aliran yang kuat.

- Gabungan pergerakan harga dan pergerakan indikator mengurangkan isyarat palsu.

- Reka bentuk sistem yang lengkap

- Mengandungi mekanisme penjanaan, pelaksanaan dan pemantauan isyarat yang lengkap.

- Dilengkapi dengan antara muka grafik dan fungsi amaran untuk memudahkan operasi.

Risiko Strategi

- Kepekaan parameter

- Tetapan parameter SAR yang tidak sesuai boleh menyebabkan perdagangan berlebihan.

- Pemilihan tempoh pengesanan divergensi mempengaruhi kualiti isyarat.

- Penyesuaian pasaran

- Dalam pasaran yang sangat tidak menentu, isyarat palsu mungkin terhasil.

- Dalam pasaran mendatar, isyarat tidak sah mungkin kerap muncul.

- Kawalan risiko yang tidak mencukupi

- Kekurangan mekanisme henti rugi.

- Tiada sistem pengurusan kedudukan.

Arah Pengoptimuman Strategi

- Meningkatkan penapisan isyarat

- Menambah penapis arah aliran, hanya berdagang mengikut arah aliran utama.

- Menggabungkan indikator volum untuk mengesahkan kesahihan isyarat.

- Menyempurnakan kawalan risiko

- Menambah mekanisme henti rugi dinamik.

- Mereka bentuk sistem pengurusan kedudukan.

- Mengoptimumkan pelarasan parameter

- Membangunkan sistem parameter adaptif.

- Melaraskan parameter secara dinamik mengikut keadaan pasaran yang berbeza.

Kesimpulan

Ini adalah strategi penjejakan arah aliran berdasarkan indikator teknikal klasik, yang menangkap titik perubahan pasaran melalui analisis divergensi. Reka bentuk strategi adalah jelas, kaedah pelaksanaannya ringkas, dan mempunyai kebolehoperasian yang baik. Walau bagaimanapun, dalam aplikasi sebenar, ia masih perlu dioptimumkan mengikut ciri pasaran tertentu, terutamanya dalam aspek kawalan risiko yang perlu dipertingkatkan. Dengan menambah mekanisme penapisan dan menyempurnakan sistem kawalan risiko, strategi ini dijangka dapat mencapai prestasi dagangan yang lebih stabil.

- 1