Strategi Kuantitatif Pembalikan Julat Dinamik RSI dan Model Pengoptimuman Volatiliti

Gambaran Keseluruhan

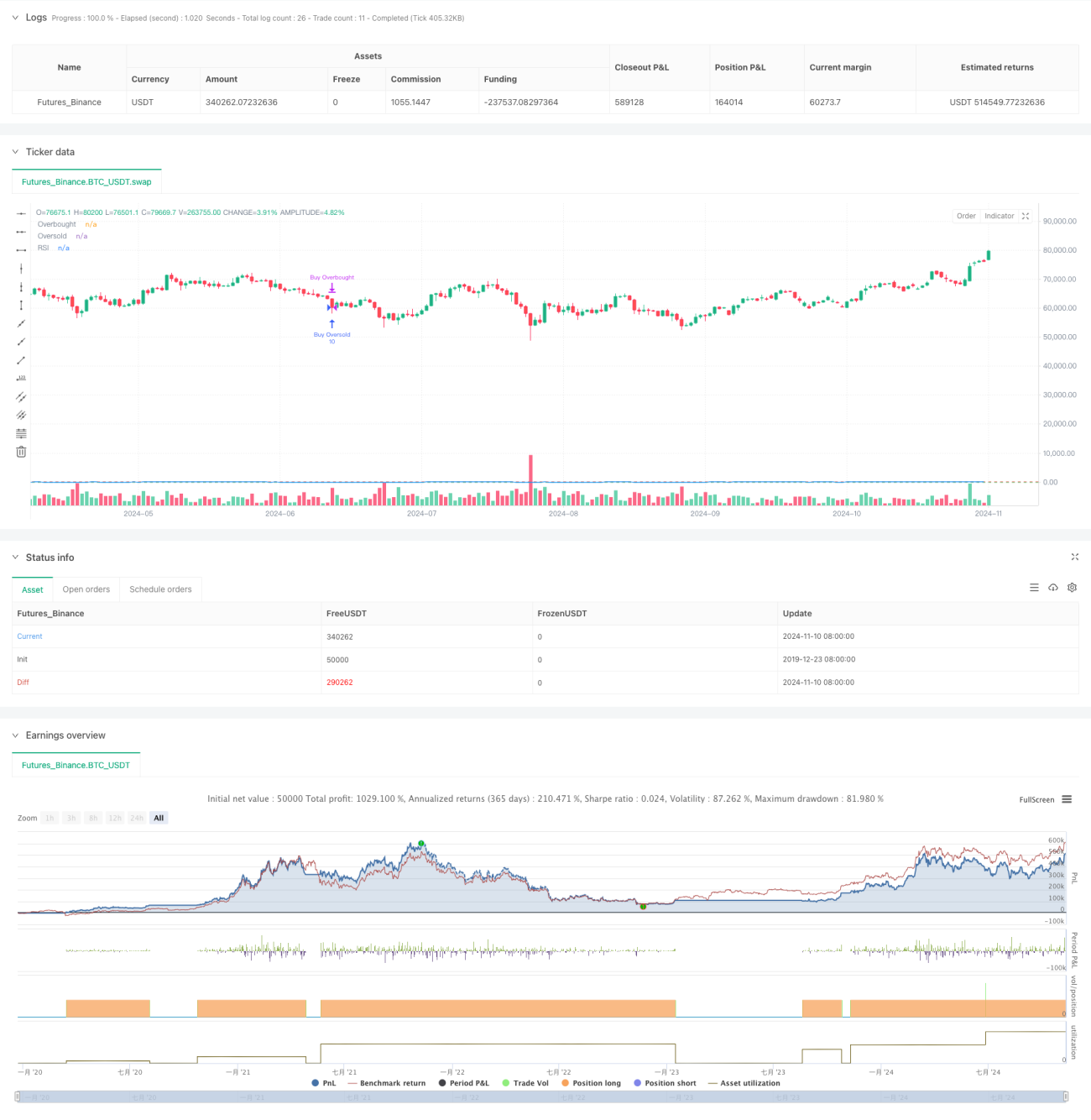

Strategi ini merupakan sistem dagangan pembalikan julat dinamik berdasarkan penunjuk RSI, yang mengenal pasti titik perubahan pasaran dengan menetapkan zon terlebih beli/terlebih jual yang boleh dilaraskan, digabungkan dengan parameter kepekaan konvergensi/divergensi. Strategi ini menggunakan bilangan kontrak tetap untuk dagangan dan beroperasi dalam tempoh ujian balik yang spesifik. Inti model ini adalah untuk mengenal pasti keadaan terlebih beli/terlebih jual pasaran melalui perubahan dinamik penunjuk RSI, dan melaksanakan dagangan pembalikan pada masa yang sesuai.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI kitaran 14 sebagai penunjuk teras, dengan menetapkan tahap 80 dan 30 sebagai paras rujukan terlebih beli/terlebih jual. Dengan memperkenalkan parameter kepekaan konvergensi/divergensi (ditetapkan pada 3.0), ia menambah keupayaan pelarasan dinamik berasaskan strategi RSI tradisional. Apabila RSI menembusi paras terlebih beli, kedudukan panjang dibuka, dan ditutup apabila RSI menurun di bawah paras terlebih jual. Begitu juga, apabila RSI menembusi paras terlebih jual, kedudukan panjang dibuka, dan ditutup apabila RSI menembusi paras terlebih beli. Setiap dagangan menggunakan 10 kontrak tetap untuk memastikan kestabilan penggunaan modal.

Kelebihan Strategi

- Pelarasan Julat Dinamik: Melalui parameter konvergensi/divergensi, julat terlebih beli/terlebih jual dapat dilaraskan secara dinamik, meningkatkan kebolehsuaian strategi.

- Kawalan Risiko yang Jelas: Menggunakan bilangan kontrak tetap untuk dagangan, memudahkan pengurusan modal.

- Had Tempoh Masa: Dengan menetapkan tempoh ujian balik yang spesifik, dagangan dielakkan pada masa yang tidak disasarkan.

- Kejelasan Isyarat: Menggunakan isyarat lintasan RSI sebagai syarat pencetus dagangan, mengurangkan isyarat palsu.

- Sokongan Visual: Paparan pergerakan RSI dan paras utama melalui carta, memudahkan pemantauan dan analisis.

Risiko Strategi

- Risiko Pasaran Tidak Menentu: Dalam pasaran yang mendatar dan tidak menentu, strategi ini mungkin berdagang dengan kerap, meningkatkan kos dagangan.

- Risiko Kesinambungan Trend: Dalam pasaran dengan trend yang kuat, isyarat pembalikan mungkin menyebabkan penutupan awal kedudukan.

- Risiko Kontrak Tetap: Tidak mengambil kira perubahan volatiliti pasaran, mungkin menanggung risiko berlebihan dalam tempoh turun naik tinggi.

- Kepekaan Parameter: Penetapan kitaran RSI dan paras terlebih beli/terlebih jual memberi kesan besar terhadap prestasi strategi.

- Kebergantungan Masa: Keberkesanan strategi mungkin terhad kepada tempoh ujian balik tertentu.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan Penyesuaian Volatiliti: Disarankan untuk melaraskan bilangan kontrak secara dinamik berdasarkan volatiliti pasaran.

- Menambah Penapis Trend: Menggabungkan penunjuk teknikal lain untuk menilai arah aliran pasaran, mengelakkan pembalikan dalam trend yang kuat.

- Meningkatkan Pengesahan Isyarat: Boleh menambah penunjuk bantuan seperti volum dagangan untuk mengesahkan isyarat.

- Kitaran Masa Dinamik: Melaraskan kitaran pengiraan RSI secara automatik berdasarkan fasa pasaran yang berbeza.

- Mekanisme Henti Rugi: Menambah henti rugi dinamik untuk mengawal risiko setiap dagangan.

Kesimpulan

Ini adalah strategi pembalikan julat dinamik berdasarkan penunjuk RSI, yang membentuk sistem dagangan yang agak lengkap melalui penetapan parameter yang fleksibel dan peraturan dagangan yang jelas. Kelebihan utama strategi ini adalah keupayaan pelarasan dinamik dan kawalan risiko yang jelas, namun pada masa yang sama perlu diberi perhatian terhadap risiko pasaran tidak menentu dan pasaran trend. Dengan memperkenalkan langkah pengoptimuman seperti pelarasan volatiliti dan penapisan trend, strategi ini masih mempunyai ruang untuk penambahbaikan. Secara keseluruhan, ini adalah rangka kerja strategi dagangan kuantitatif yang bernilai praktikal, sesuai untuk penyelidikan mendalam dan pengesahan praktikal.

- 1