Strategi RSI Momentum Trend Adaptif dengan Sistem Penapis Purata Bergerak

Gambaran Keseluruhan

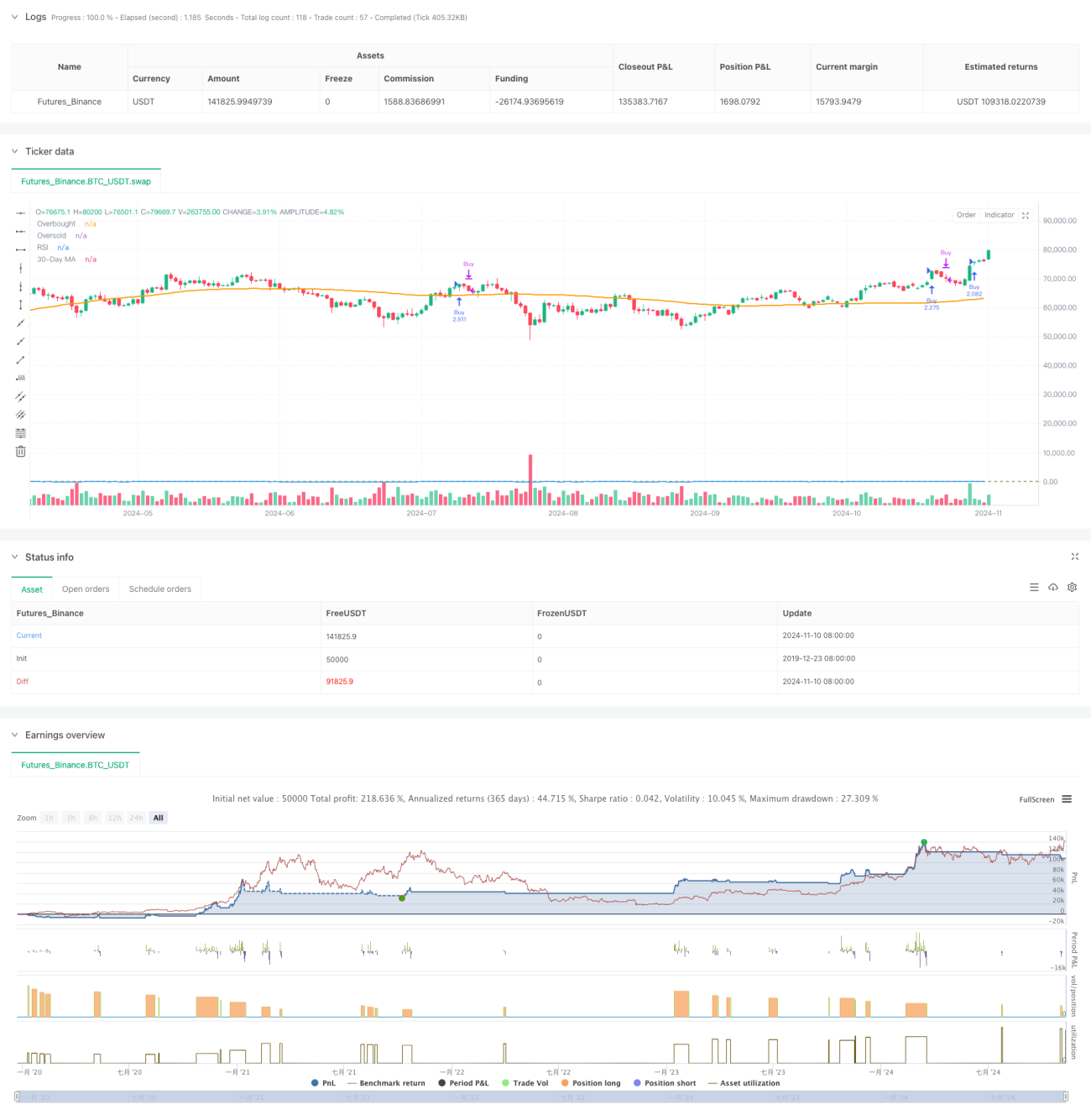

Strategi ini merupakan sistem perdagangan jejak arah aliran yang menggabungkan Indeks Kekuatan Relatif (RSI) dengan Purata Bergerak (MA). Inti strategi adalah menangkap perubahan momentum harga melalui indikator RSI, sambil menggabungkan purata bergerak 90 hari sebagai penapis arah aliran untuk mengesan arah aliran pasaran dengan berkesan. Strategi ini menggunakan ambang RSI terlebih beli/terlebih jual yang boleh dilaraskan, dan menetapkan had tempoh ujian semula selama 2500 hari untuk memastikan kepraktisan dan kestabilan strategi.

Prinsip Strategi

Strategi ini terutamanya berdasarkan komponen utama berikut:

- Tetapan Indikator RSI: Menggunakan RSI 12 kitaran, dengan menetapkan 70 dan 62 sebagai ambang terlebih beli/terlebih jual untuk menangkap momentum pasaran.

- Purata Bergerak: Menggunakan purata bergerak 90 hari sebagai indikator pengesahan arah aliran.

- Pengurusan Kedudukan: Apabila isyarat beli dijana, sistem akan mengira jumlah pembukaan secara automatik berdasarkan ekuiti akaun semasa.

- Tetingkap Masa: Memperkenalkan had tempoh ujian semula 2500 hari untuk memastikan strategi beroperasi dalam julat masa yang munasabah.

Syarat pembelian dicetuskan apabila nilai RSI menembusi ke atas 70, manakala isyarat jualan dijana apabila RSI menembusi ke bawah 62. Sistem akan mengira dan melaksanakan pembukaan kedudukan penuh secara automatik apabila syarat pembukaan dipenuhi dan berada dalam tempoh ujian semula yang sah.

Kelebihan Strategi

- Kebolehsuaian Dinamik: Ambang RSI yang boleh dilaraskan membolehkan strategi menyesuaikan diri dengan pelbagai keadaan pasaran.

- Kawalan Risiko Lengkap: Gabungan RSI dan purata bergerak sebagai pengesahan berganda mengurangkan risiko penembusan palsu.

- Pengurusan Kedudukan Saintifik: Pengurusan kedudukan dinamik berdasarkan ekuiti akaun memastikan kecekapan penggunaan dana.

- Tetingkap Masa Munasabah: Had tempoh ujian semula 2500 hari mengelakkan pemadanan berlebihan dengan data sejarah.

- Sokongan Visualisasi: Strategi menyediakan visualisasi RSI dan purata bergerak secara masa nyata untuk memudahkan pemantauan dan pelarasan.

Risiko Strategi

- Risiko Pembalikan Arah Aliran: Dalam pasaran yang turun naik mendadak, mungkin berlaku penembusan palsu.

- Kepekaan Parameter: Pemilihan kitaran RSI dan purata bergerak memberi kesan besar terhadap prestasi strategi.

- Kesan Gelinciran: Pembukaan kedudukan penuh mungkin menghadapi risiko gelinciran apabila kecairan tidak mencukupi.

- Had Tempoh Ujian Semula: Tempoh ujian semula tetap mungkin terlepas beberapa pola sejarah.

Cadangan Kawalan Risiko:

- Disarankan untuk melaraskan ambang RSI secara dinamik berdasarkan ciri pasaran yang berbeza.

- Boleh menambah fungsi henti rugi/ambil untung untuk meningkatkan pengurusan risiko.

- Pertimbangkan pembukaan kedudukan secara berperingkat untuk mengurangkan kesan gelinciran.

- Menilai keberkesanan parameter secara berkala.

Hala Tuju Pengoptimuman Strategi

-

Pengoptimuman Sistem Isyarat:

- Menambah lebih banyak indikator teknikal sebagai pengesahan tambahan.

- Memperkenalkan analisis volum untuk meningkatkan kebolehpercayaan isyarat.

-

Pengoptimuman Pengurusan Kedudukan:

- Melaksanakan mekanisme pembukaan dan pengurangan kedudukan secara berperingkat.

- Menambah fungsi henti rugi/ambil untung dinamik.

-

Pengoptimuman Kawalan Risiko:

- Memperkenalkan mekanisme penyesuaian turun naik.

- Menambah modul analisis keadaan pasaran.

-

Pengoptimuman Sistem Ujian Semula:

- Menambah lebih banyak metrik statistik ujian semula.

- Melaksanakan fungsi pengoptimuman parameter automatik.

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap dengan menggabungkan indikator momentum RSI dan penapis arah aliran purata bergerak. Kelebihan strategi ini terletak pada kebolehsuaian yang tinggi dan kawalan risiko yang lengkap, namun masih perlu memberi perhatian kepada kepekaan parameter dan kesan perubahan persekitaran pasaran. Melalui hala tuju pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang penambahbaikan yang besar untuk meningkatkan lagi kestabilan dan keuntungan.

- 1