Strategi Dagangan Kuantitatif Pengesanan Trend dengan Kerjasama RSI dan AO

Gambaran Keseluruhan

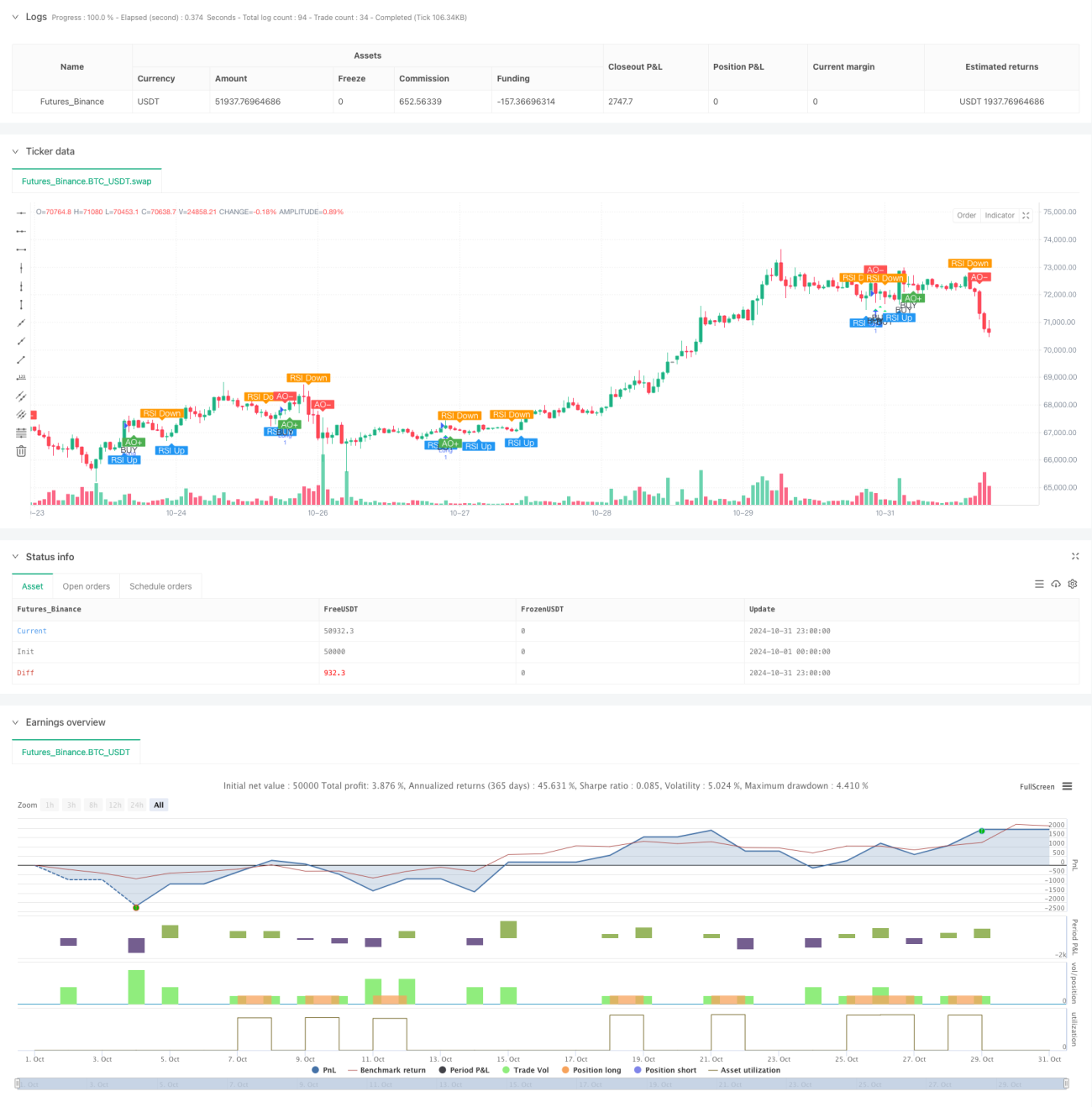

Strategi ini adalah strategi perdagangan kuantitatif berdasarkan gabungan Indeks Kekuatan Relatif (RSI) dan Pengayun Momentum (AO). Strategi ini terutamanya mengenal pasti peluang belian yang berpotensi dengan menangkap isyarat apabila RSI menembusi garis 50 dan AO berada dalam zon negatif. Strategi ini menggunakan mekanisme ambil untung dan henti rugi peratusan untuk menguruskan risiko, secara lalai menggunakan 10% daripada dana akaun untuk berdagang.

Prinsip Strategi

Logik teras strategi adalah berdasarkan gabungan dua penunjuk teknikal:

- Indeks RSI: Menggunakan RSI tempoh 14 untuk memantau momentum harga. Apabila RSI menembusi garis tengah 50, ia dianggap sebagai pengukuhan momentum kenaikan.

- Pengayun AO: Mengira momentum harga dengan membandingkan purata bergerak tempoh 5 dan tempoh 34. Apabila AO negatif, ia menunjukkan pasaran berada dalam zon terlebih jual.

- Syarat Masuk: Membuka posisi beli apabila RSI menembusi 50 dan AO negatif. Ini bermaksud menangkap isyarat pembalikan harga di zon terlebih jual.

- Syarat Keluar: Menggunakan ambil untung 2% dan henti rugi 1% untuk memastikan nisbah risiko-reward yang munasabah bagi setiap transaksi.

Kelebihan Strategi

- Kebolehpercayaan isyarat tinggi: Pengesahan berganda melalui RSI dan AO meningkatkan kebolehpercayaan isyarat dagangan.

- Kawalan risiko yang baik: Menetapkan ambil untung dan henti rugi peratusan tetap mengawal risiko setiap transaksi dengan berkesan.

- Pengurusan modal yang saintifik: Menggunakan peratusan tetap dana akaun untuk berdagang, mengelakkan leveraj berlebihan.

- Logik yang jelas dan mudah: Peraturan strategi intuitif dan mudah difahami serta dilaksanakan.

- Kesan visual yang baik: Menandakan pelbagai isyarat dengan jelas pada carta, memudahkan pedagang mengenal pasti dan mengesahkan.

Risiko Strategi

- Risiko penembusan palsu: Penembusan RSI melebihi 50 mungkin adalah penembusan palsu, memerlukan pengesahan dengan penunjuk teknikal lain.

- Henti rugi terlalu kecil: Henti rugi 1% mungkin terlalu kecil dan mudah disentuh oleh turun naik pasaran.

- Had dagangan sehala: Strategi hanya membeli dan tidak menjual, mungkin terlepas peluang dalam pasaran menurun.

- Kesan gelinciran: Dalam pasaran yang sangat turun naik, mungkin menghadapi risiko gelinciran yang besar.

- Kepekaan parameter: Keberkesanan strategi sangat dipengaruhi oleh tetapan parameter RSI dan AO.

Arah Pengoptimuman Strategi

- Penapisan isyarat: Disarankan menambah mekanisme pengesahan volum untuk meningkatkan kebolehpercayaan isyarat.

- Henti rugi dinamik: Boleh menukar henti rugi tetap kepada henti rugi menjejak untuk melindungi keuntungan dengan lebih baik.

- Pengoptimuman parameter: Disarankan melakukan ujian sejarah ke atas tempoh RSI dan parameter AO.

- Penapisan pasaran: Menambah penilaian arah aliran pasaran, hanya membuka dagangan apabila arah aliran utama menaik.

- Pengurusan saiz posisi: Boleh melaraskan saiz pembukaan secara dinamik berdasarkan kekuatan isyarat.

Kesimpulan

Ini adalah strategi mengikut arah aliran yang menggabungkan penunjuk RSI dan AO, membuat dagangan beli dengan menangkap isyarat pembalikan di zon terlebih jual. Strategi ini direka dengan munasabah, kawalan risiko yang baik, tetapi masih mempunyai ruang untuk pengoptimuman. Disarankan pedagang melakukan ujian sejarah yang mencukupi sebelum menggunakan secara langsung dan menyesuaikan tetapan parameter berdasarkan keadaan pasaran sebenar. Strategi ini sesuai untuk pedagang yang mempunyai toleransi risiko yang tinggi dan pemahaman asas tentang analisis teknikal.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// ------------------------------ 1