Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan adaptif berasaskan RSI (Relative Strength Index) yang mengoptimumkan penjanaan isyarat perdagangan dengan melaraskan ambang overbought dan oversold secara dinamik. Inovasi teras strategi ini adalah pengenalan kaedah Ambang Adaptif Bufi (BAT), yang melaraskan ambang pencetus RSI secara dinamik berdasarkan arah aliran pasaran dan turun naik harga, dengan itu meningkatkan keberkesanan strategi RSI tradisional.

Prinsip Strategi

Teras strategi adalah menaik taraf sistem RSI ambang tetap tradisional kepada sistem ambang dinamik. Cara pelaksanaan khusus adalah seperti berikut:

- Mengira keadaan overbought dan oversold pasaran menggunakan RSI kitaran pendek

- Mengira cerun arah aliran harga melalui regresi linear

- Mengukur tahap turun naik harga menggunakan sisihan piawai

- Mengintegrasikan maklumat arah aliran dan turun naik, melaraskan ambang RSI secara dinamik

- Meningkatkan ambang dalam arah aliran menaik, menurunkan ambang dalam arah aliran menurun

- Mengurangkan kepekaan ambang apabila harga menyimpang jauh dari min

Strategi ini juga merangkumi dua mekanisme kawalan risiko:

- Mekanisme penutupan kedudukan kitaran tetap

- Mekanisme stop loss kerugian maksimum

Kelebihan Strategi

-

Kebolehsuaian dinamik yang tinggi:

- Dapat melaraskan ambang perdagangan secara automatik mengikut keadaan pasaran

- Mengelakkan kelemahan penggunaan parameter tetap dalam persekitaran pasaran yang berbeza

-

Kawalan risiko yang lengkap:

- Mempunyai had masa pegangan maksimum

- Mengandungi mekanisme perlindungan stop loss modal

- Menggunakan pengurusan kedudukan peratusan

-

Peningkatan kualiti isyarat:

- Mengurangkan isyarat palsu dalam pasaran berayun

- Meningkatkan keupayaan menangkap pasaran arah aliran

- Mengimbangi kepekaan dan kestabilan

Risiko Strategi

-

Kepekaan parameter:

- Pemilihan pekali BAT mempengaruhi prestasi strategi

- Tetapan kitaran RSI perlu diuji secukupnya

- Parameter panjang adaptif perlu dioptimumkan

-

Kebergantungan persekitaran pasaran:

- Dalam pasaran turun naik tinggi mungkin terlepas peluang

- Semasa turun naik sengit, stop loss mungkin mengalami gelinciran yang besar

- Perlu menyesuaikan parameter mengikut pasaran yang berbeza

-

Keterbatasan teknikal:

- Bergantung pada data sejarah untuk mengira ambang

- Mungkin terdapat ketinggalan

- Perlu mengambil kira kesan kos perdagangan

Arah Pengoptimuman Strategi

-

Pengoptimuman parameter:

- Memperkenalkan mekanisme pemilihan parameter adaptif

- Melaraskan parameter secara dinamik mengikut kitaran pasaran yang berbeza

- Menambah fungsi pengoptimuman automatik parameter

-

Pengoptimuman isyarat:

- Menggabungkan pengesahan dengan penunjuk teknikal lain

- Menambah fungsi pengecaman kitaran pasaran

- Mengoptimumkan penentuan masa masuk

-

Pengoptimuman kawalan risiko:

- Memperkenalkan mekanisme stop loss dinamik

- Mengoptimumkan strategi pengurusan kedudukan

- Menambah mekanisme kawalan pengunduran

Kesimpulan

Ini adalah strategi perdagangan adaptif yang inovatif, yang menyelesaikan had strategi RSI tradisional melalui pengoptimuman ambang dinamik. Strategi ini mempertimbangkan secara menyeluruh arah aliran pasaran dan turun naik, mempunyai kebolehsuaian yang kuat dan keupayaan kawalan risiko. Walaupun terdapat cabaran seperti pengoptimuman parameter, melalui penambahbaikan dan pengoptimuman berterusan, strategi ini dijangka dapat mencapai prestasi yang stabil dalam perdagangan sebenar. Peniaga disarankan untuk menjalankan ujian semula dan pengoptimuman parameter yang mencukupi sebelum menggunakan dalam dagangan sebenar, serta membuat pelarasan yang sesuai berdasarkan ciri pasaran khusus.

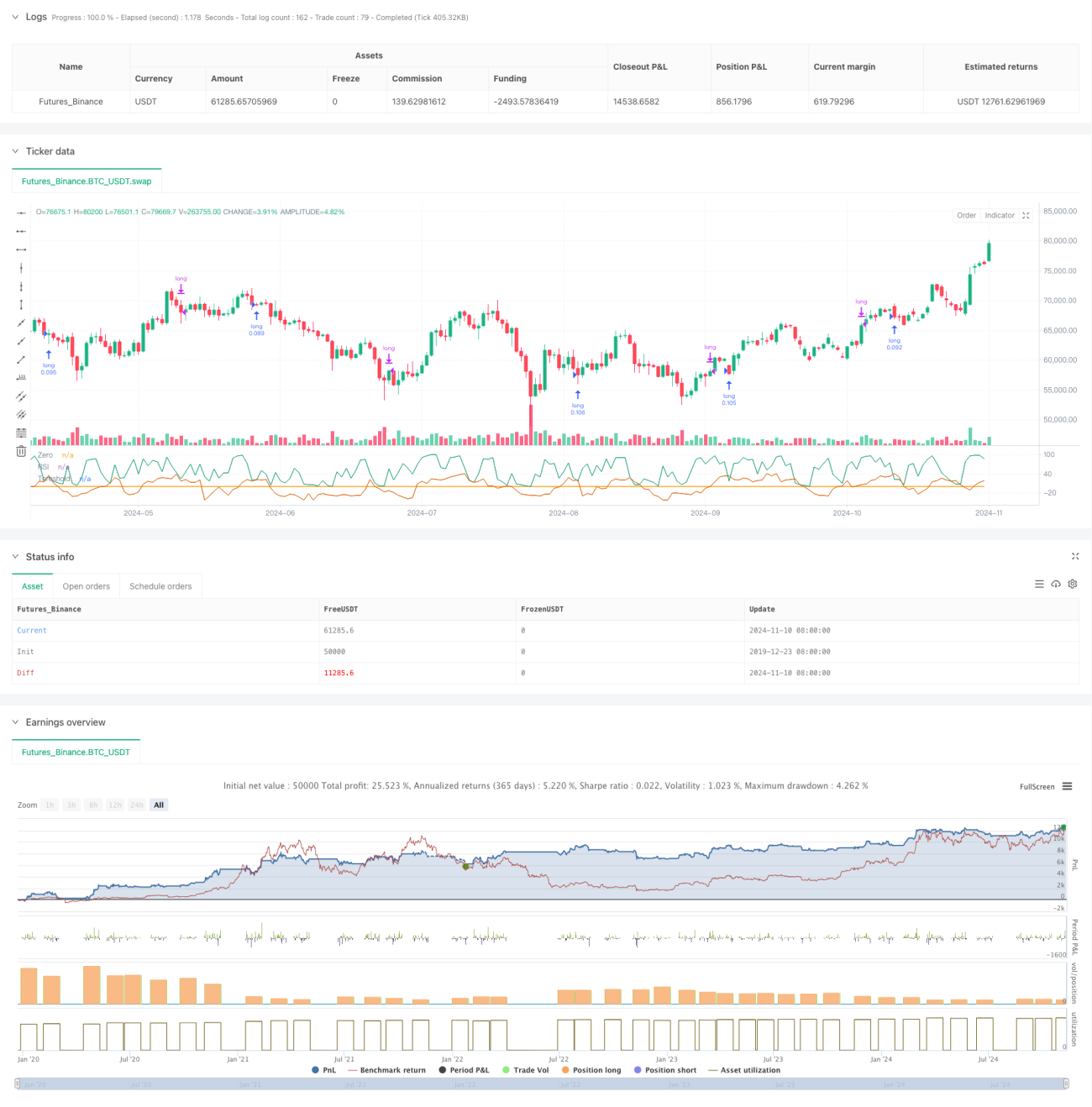

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1