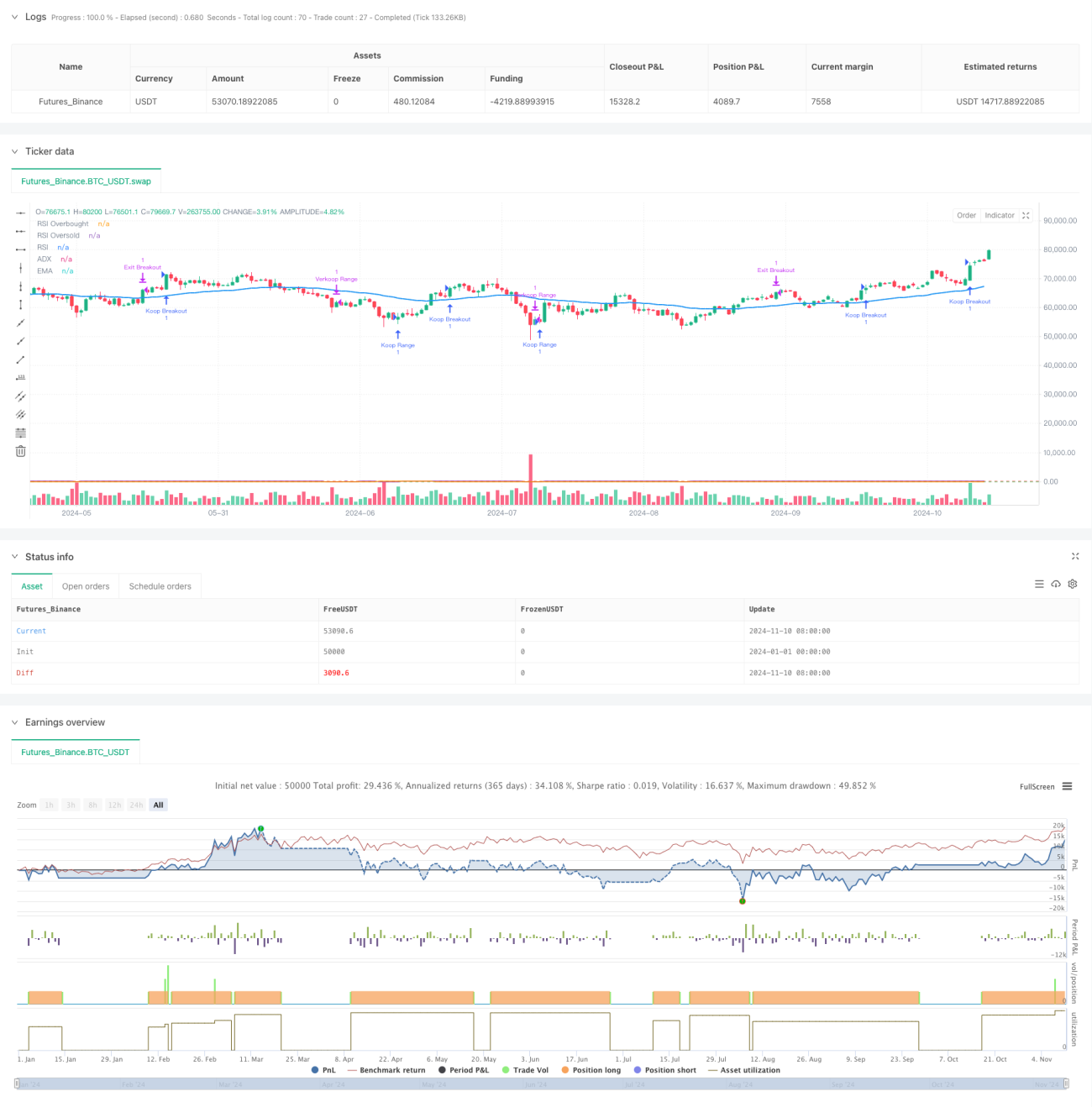

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan adaptif yang mengintegrasikan pelbagai kaedah perdagangan, melalui gabungan fleksibel tiga strategi: pengesanan arah aliran, dagangan julat, dan dagangan pecahan untuk menyesuaikan diri dengan pelbagai keadaan pasaran. Sistem ini menggunakan penunjuk teknikal seperti EMA, RSI, OBV untuk menilai keadaan pasaran, digabungkan dengan penunjuk ADX untuk mengesahkan kekuatan arah aliran, dan menggunakan henti rugi dinamik ATR untuk mengawal risiko. Keunikan strategi ini terletak pada membenarkan pengguna memilih secara bebas strategi dagangan yang hendak diaktifkan, dan mengawal risiko setiap dagangan dengan tepat melalui parameter pengurusan modal.

Prinsip Strategi

Strategi ini mengandungi tiga modul dagangan utama:

- Modul Dagangan Arah Aliran: Menilai keadaan arah aliran melalui penunjuk EMA dan ADX. Apabila harga berada di atas EMA dan ADX lebih besar daripada 25, arah aliran disahkan. Mencari peluang beli di kawasan terlebih jual RSI.

- Modul Dagangan Julat: Beroperasi dalam pasaran bukan arah aliran, melakukan dagangan pembalikan melalui penunjuk RSI di kawasan terlebih beli/terlebih jual.

- Modul Dagangan Pecahan: Menggabungkan pecahan harga dengan penunjuk OBV untuk mengesahkan sokongan volum, menangkap peluang pecahan apabila disertai dengan volum tinggi.

Setiap modul menggunakan pelan henti rugi dinamik berdasarkan ATR, dan menetapkan sasaran keuntungan berdasarkan nisbah risiko-keuntungan yang ditentukan pengguna. Sistem ini memastikan dagangan berlaku dalam persekitaran kecairan yang mencukupi melalui penapis volum.

Kelebihan Strategi

- Kebolehsuaian tinggi: Menyesuaikan diri dengan pelbagai keadaan pasaran melalui gabungan pelbagai strategi

- Kawalan risiko yang sempurna: Menggunakan henti rugi dinamik ATR, dan boleh menyesuaikan nisbah risiko-keuntungan

- Fleksibiliti tinggi: Pengguna boleh mengaktifkan strategi berbeza secara selektif berdasarkan ciri pasaran

- Mekanisme pengesahan dagangan yang ketat: Mengintegrasikan pengesahan berganda harga, volum dan penunjuk teknikal

- Pengurusan modal yang saintifik: Boleh mengawal nisbah risiko modal setiap dagangan dengan tepat

Risiko Strategi

- Risiko pengoptimuman parameter: Terlalu banyak parameter boleh laras boleh menyebabkan pengoptimuman berlebihan

- Risiko penilaian keadaan pasaran: Strategi berbeza mungkin menghasilkan isyarat bercanggah

- Risiko kecairan: Dalam persekitaran kecairan rendah boleh menyebabkan gelinciran

- Risiko sistemik: Peristiwa pasaran mendadak boleh menyebabkan henti rugi gagal

Disarankan mengambil langkah berikut untuk mengawal risiko:

- Menjalankan ujian belakang data sejarah yang mencukupi

- Menggunakan nisbah pengurusan modal yang konservatif

- Memeriksa dan menyesuaikan parameter strategi secara berkala

- Menetapkan had masa pegangan maksimum

Arah Pengoptimuman Strategi

-

Menambah mekanisme penyesuaian turun naik pasaran:

- Melaraskan syarat kemasukan secara dinamik berdasarkan tahap turun naik

- Meningkatkan ambang pengesahan isyarat dalam persekitaran turun naik tinggi

-

Menyempurnakan mekanisme pertukaran strategi:

- Membina sistem pemarkahan persekitaran pasaran

- Melaksanakan pelarasan dinamik pemberat strategi

-

Memperkukuh sistem pengurusan modal:

- Memperkenalkan pengurusan saiz kedudukan dinamik

- Melaraskan parameter risiko berdasarkan sejarah untung/rugi

-

Mengoptimumkan mekanisme penapisan isyarat:

- Menambah penunjuk pengesahan kekuatan arah aliran

- Menyempurnakan kaedah analisis volum

Kesimpulan

Strategi ini mencapai dagangan adaptif terhadap pelbagai keadaan pasaran melalui gabungan pelbagai strategi dan sistem kawalan risiko yang ketat. Reka bentuk modular sistem membenarkan konfigurasi fleksibel, manakala mekanisme pengurusan modal yang sempurna memastikan keselamatan dagangan. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka mengekalkan prestasi stabil dalam pelbagai keadaan pasaran. Untuk meningkatkan lagi kestabilan strategi, disarankan menggunakan pelan pengurusan modal yang konservatif dalam dagangan langsung, dan menilai serta melaraskan parameter strategi secara berkala.

- 1