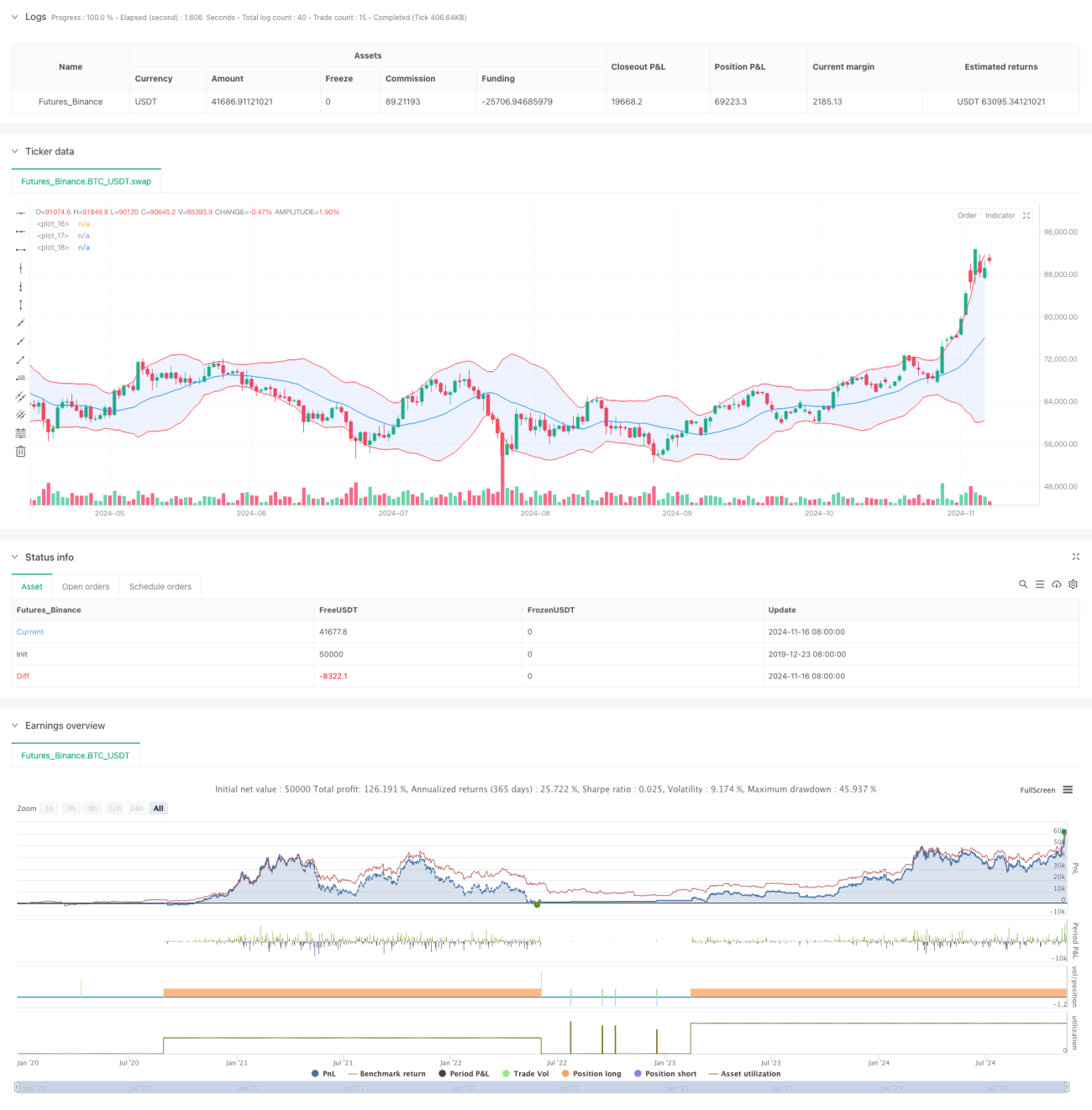

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan regresi min berasaskan Bollinger Bands yang menggabungkan penapis arah aliran dan henti rugi dinamik untuk mengoptimumkan prestasi perdagangan. Strategi ini menggunakan prinsip statistik, berdagang apabila harga menyimpang daripada min, sambil meningkatkan kadar kemenangan dan mengurus risiko melalui penunjuk teknikal.

Prinsip Strategi

Teras strategi adalah berdasarkan komponen utama berikut:

- Menggunakan Bollinger Bands 20 kitaran sebagai sumber isyarat utama, dengan lebar jalur 2 kali sisihan piawai

- Memperkenalkan EMA 50 kitaran sebagai penapis arah aliran, memastikan arah perdagangan selaras dengan arah aliran jangka sederhana

- Menggunakan ATR 14 kitaran secara dinamik untuk menetapkan henti rugi dan sasaran untung, meningkatkan nisbah risiko-ganjaran

- Buka posisi panjang apabila harga menyentuh jalur bawah dan berada di atas EMA, buka posisi pendek apabila harga menyentuh jalur atas dan berada di bawah EMA

- Menggunakan 2 kali ATR sebagai sasaran untung, 1 kali ATR sebagai titik henti rugi

Kelebihan Strategi

- Menggabungkan kelebihan regresi min dan pengikut arah aliran, meningkatkan kebolehpercayaan perdagangan

- Henti rugi dan untung dinamik, menyesuaikan dengan perubahan turun naik pasaran

- Peraturan masuk dan keluar yang jelas, mengurangkan pertimbangan subjektif

- Nisbah risiko-ganjaran tetap 2:1, memudahkan keuntungan stabil jangka panjang

- Gabungan penunjuk teknikal mengurangkan kesan isyarat palsu

Risiko Strategi

- Dalam pasaran arah aliran kuat, mungkin terlepas pergerakan besar

- Apabila julat pengukuhan sisi terlalu sempit, mungkin berlaku perdagangan yang kerap

- Henti rugi mungkin mengalami slippage apabila pasaran berubah secara mendadak

- Memerlukan pemantauan dan pelarasan parameter secara berterusan untuk menyesuaikan dengan perubahan pasaran

- Kos perdagangan mungkin mempengaruhi keuntungan strategi

Arah Pengoptimuman Strategi

- Menambah penunjuk volum sebagai pengesahan tambahan

- Memperkenalkan penapis turun naik pasaran untuk mengelakkan tempoh turun naik tinggi

- Mengoptimumkan mekanisme penyesuaian kendiri parameter

- Menambah lebih banyak penunjuk teknikal untuk pengesahan silang

- Menyempurnakan sistem pengurusan modal

Kesimpulan

Ini adalah strategi yang menggabungkan analisis teknikal klasik dengan kaedah kuantitatif moden. Melalui pengesahan pelbagai penunjuk dan kawalan risiko yang ketat, strategi ini mempunyai kepraktisan yang baik. Disarankan untuk menjalankan ujian belakang sejarah yang mencukupi dan perdagangan simulasi sebelum digunakan dalam pasaran sebenar.

- 1