Strategi Penjejakan Penembusan Tindakan Harga MACD Berganda

Gambaran Keseluruhan

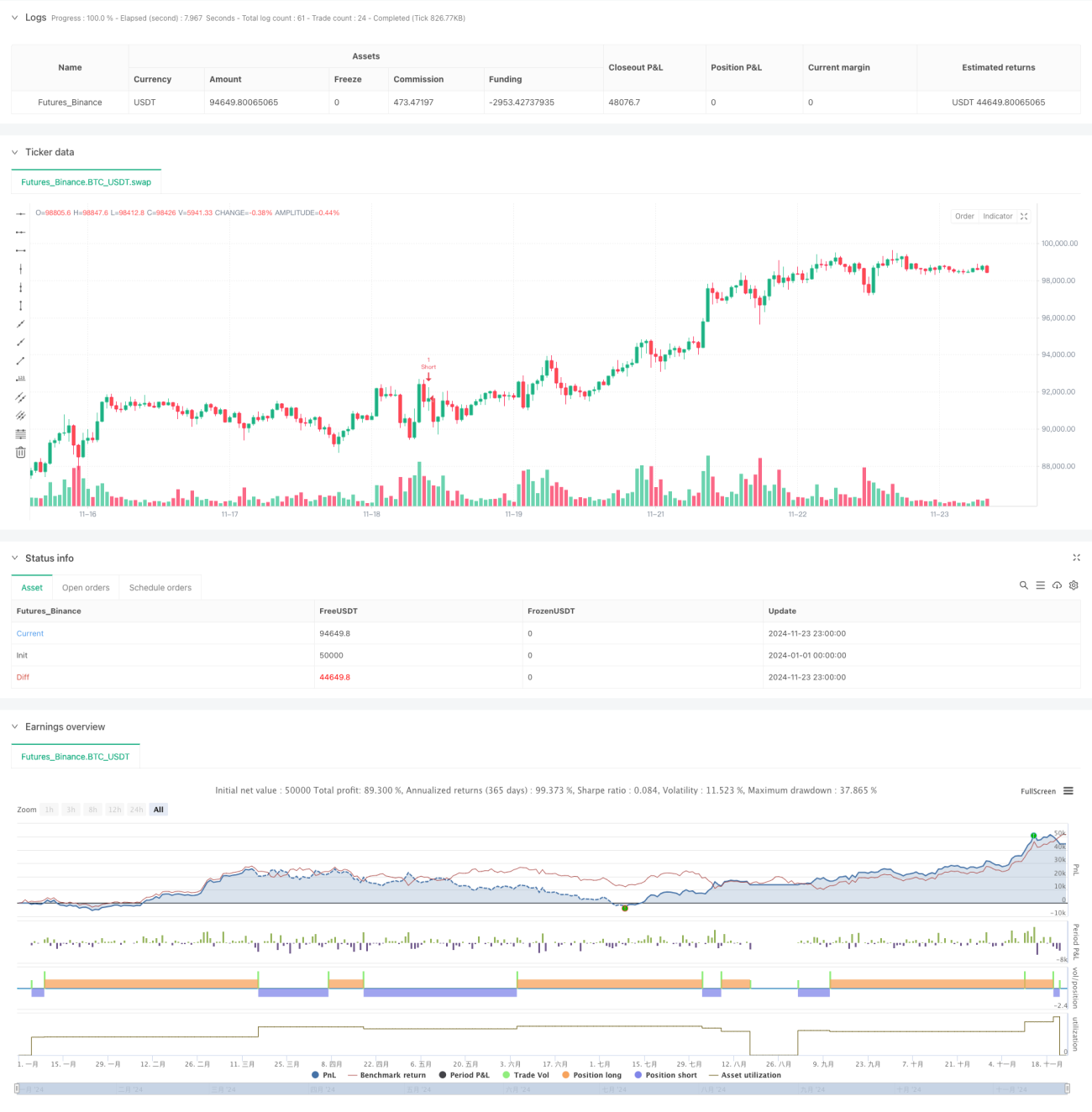

Ini adalah strategi perdagangan yang menggabungkan penunjuk MACD berganda dan analisis tindakan harga. Strategi ini menentukan arah aliran pasaran dengan memerhatikan perubahan warna histogram MACD berganda pada jangka masa 15 minit, sambil mencari corak lilin kuat pada jangka masa 5 minit dan mengesahkan isyarat penembusan pada jangka masa 1 minit. Strategi ini menggunakan mekanisme henti rugi dinamik berdasarkan ATR dan ambil untung mengekori untuk menguruskan risiko dengan berkesan sambil memaksimumkan potensi keuntungan.

Prinsip Strategi

Strategi ini menggunakan dua set penunjuk MACD dengan parameter berbeza (34/144/9 dan 100/200/50) untuk mengesahkan arah aliran pasaran. Apabila kedua-dua histogram MACD menunjukkan arah aliran warna yang sama, sistem akan mencari corak lilin kuat pada carta 5 minit, yang cirinya ialah badan lilin lebih besar 1.5 kali ganda daripada bayang. Setelah corak lilin kuat ditemui, sistem akan memantau sama ada penembusan berlaku pada carta 1 minit. Apabila penembusan berlaku pada paras tertinggi dalam aliran menaik atau paras terendah dalam aliran menurun, sistem akan membuka kedudukan. Henti rugi ditetapkan berdasarkan penunjuk ATR, manakala 1.5 kali ganda ATR digunakan sebagai ambil untung mengekori dinamik.

Kelebihan Strategi

- Analisis pelbagai jangka masa: Menggabungkan tiga jangka masa (15 minit, 5 minit dan 1 minit) untuk meningkatkan kebolehpercayaan isyarat

- Pengesahan arah aliran: Menggunakan pengesahan silang MACD berganda untuk mengurangkan isyarat palsu

- Analisis tindakan harga: Mengenal pasti paras harga utama melalui corak lilin kuat

- Pengurusan risiko dinamik: Mekanisme henti rugi dan ambil untung mengekori adaptif berdasarkan ATR

- Penapisan isyarat: Syarat kemasukan ketat mengurangkan kesilapan operasi

- Automasi tinggi: Perdagangan automatik sepenuhnya mengurangkan campur tangan manusia

Risiko Strategi

- Risiko pembalikan arah aliran: Penembusan palsu mungkin berlaku dalam pasaran yang sangat berubah-ubah

- Risiko gelinciran: Perdagangan frekuensi tinggi pada jangka masa 1 minit mungkin terjejas oleh gelinciran

- Risiko perdagangan berlebihan: Isyarat yang kerap boleh menyebabkan perdagangan berlebihan

- Kebergantungan kepada persekitaran pasaran: Prestasi mungkin tidak baik dalam pasaran yang tidak bertrend

Langkah mitigasi:

- Menambah penapis arah aliran

- Menetapkan ambang turun naik minimum

- Menambah had bilangan dagangan

- Memperkenalkan mekanisme pengiktirafan persekitaran pasaran

Hala Tuju Pengoptimuman Strategi

- Pengoptimuman parameter MACD: Menyesuaikan parameter MACD mengikut ciri pasaran yang berbeza

- Pengoptimuman henti rugi: Pertimbangkan menambah henti rugi dinamik berdasarkan turun naik

- Penapis masa perdagangan: Menambah had tetingkap masa perdagangan

- Pengurusan kedudukan: Melaksanakan mekanisme pembukaan dan penutupan kedudukan secara berperingkat

- Penapis persekitaran pasaran: Menambah penunjuk kekuatan arah aliran

- Kawalan pengeluaran: Memperkenalkan mekanisme kawalan risiko berdasarkan keluk ekuiti

Kesimpulan

Ini adalah sistem strategi yang menggabungkan analisis teknikal dan pengurusan risiko. Kualiti perdagangan dipastikan melalui analisis pelbagai jangka masa dan penapisan isyarat yang ketat, sementara risiko diuruskan dengan berkesan menggunakan henti rugi dinamik dan ambil untung mengekori. Strategi ini mempunyai kebolehsuaian yang baik, tetapi masih memerlukan pengoptimuman berterusan berdasarkan persekitaran pasaran. Apabila digunakan dalam perdagangan sebenar, disarankan untuk menjalankan ujian balik dan pengoptimuman parameter yang mencukupi terlebih dahulu, serta membuat pelarasan khusus mengikut ciri pasaran.

- 1