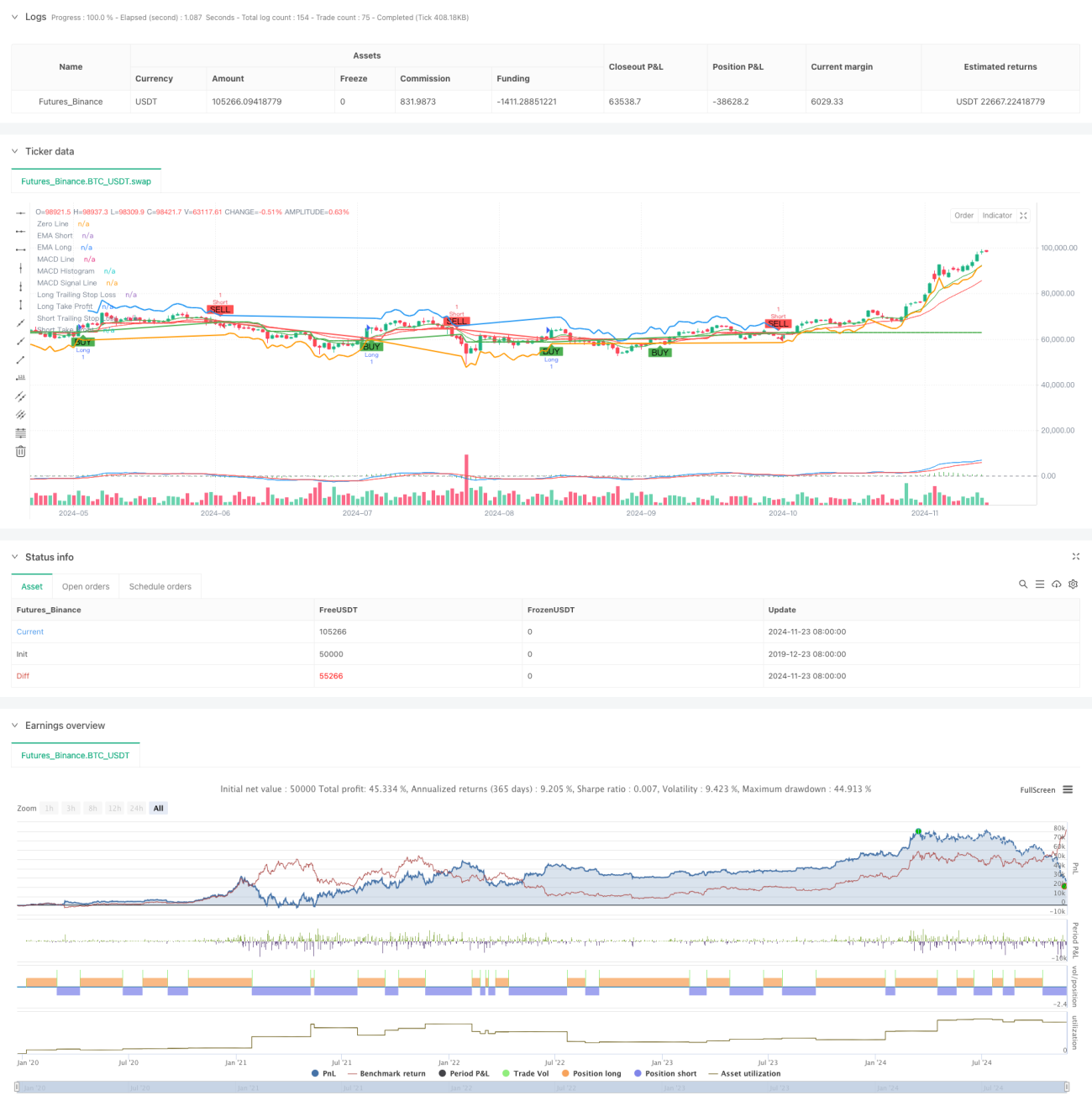

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan mengikuti arah aliran (trend following) yang menyeluruh, menggabungkan analisis pelbagai jangka masa, sistem purata bergerak (moving average), penunjuk momentum dan penunjuk turun naik (volatility indicator). Sistem ini mengenal pasti arah aliran melalui persilangan purata bergerak eksponen (EMA) jangka pendek dan jangka panjang, menggunakan Indeks Kekuatan Relatif (RSI) untuk menentukan keadaan terlebih beli/terlebih jual, menggabungkan MACD untuk pengesahan momentum, dan memanfaatkan EMA jangka masa lebih tinggi sebagai penapis arah aliran. Sistem ini menggunakan henti rugi dan sasaran keuntungan dinamik berdasarkan ATR yang boleh menyesuaikan diri secara adaptif mengikut turun naik pasaran.

Prinsip Strategi

Strategi ini menggunakan mekanisme pengesahan berbilang lapisan untuk keputusan dagangan:

- Lapisan pengenalpastian arah aliran: Menggunakan persilangan EMA 9 tempoh dan 21 tempoh untuk menangkap perubahan arah aliran.

- Lapisan pengesahan momentum: Mengesahkan momentum arah aliran melalui persilangan dan arah penunjuk MACD (12,26,9).

- Penapis terlebih beli/terlebih jual: Menggunakan penunjuk RSI (14) pada tahap 70/30 untuk penapisan.

- Pengesahan jangka masa lebih tinggi: Secara pilihan, menggunakan EMA peringkat harian sebagai penapis arah aliran.

- Lapisan pengurusan risiko: Menggunakan 1.5 kali ATR sebagai henti rugi mengekor (trailing stop), dan 2 kali ATR sebagai sasaran keuntungan.

Sistem akan membuka posisi hanya apabila pelbagai syarat dipenuhi: persilangan EMA, RSI tidak pada nilai ekstrem, arah MACD betul dan pengesahan arah aliran jangka masa lebih tinggi. Keluar menggunakan gabungan henti rugi mengekor dan sasaran keuntungan tetap.

Kelebihan Strategi

- Mekanisme pengesahan berbilang mengurangkan isyarat palsu dengan ketara.

- Penapisan arah aliran jangka masa lebih tinggi meningkatkan kadar kemenangan.

- Henti rugi dinamik berdasarkan turun naik sangat mudah menyesuaikan.

- Sistem pengurusan risiko yang lengkap.

- Parameter boleh dilaraskan secara fleksibel mengikut ciri pasaran yang berbeza.

- Menyokong dagangan dua arah, boleh menyesuaikan dengan pelbagai keadaan pasaran.

- Gabungan penunjuk meliputi kedua-dua arah aliran dan momentum.

Risiko Strategi

- Pelbagai syarat boleh menyebabkan terlepas beberapa peluang dagangan.

- Dalam pasaran yang tidak menentu (ranging market), mungkin berlaku dagangan yang kerap.

- Pengoptimuman parameter boleh menyebabkan overfitting.

- Pengesahan jangka masa lebih tinggi boleh menyebabkan kelewatan kemasukan.

Penyelesaian:

- Melaraskan parameter secara dinamik mengikut ciri pasaran yang berbeza.

- Menambah fleksibiliti dalam pemilihan arah dagangan.

- Memperkenalkan mekanisme penapisan turun naik.

- Mengoptimumkan mekanisme penyesuaian parameter.

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme penapisan turun naik, melaraskan saiz posisi semasa tempoh turun naik tinggi.

- Membangunkan mekanisme penyesuaian parameter, melaraskan secara dinamik mengikut keadaan pasaran.

- Menambah penunjuk volum untuk mengesahkan keberkesanan isyarat.

- Mengoptimumkan logik penentuan arah aliran jangka masa lebih tinggi.

- Menyempurnakan pelan henti rugi, mempertimbangkan penambahan henti rugi masa.

- Membangunkan modul penilaian prestasi strategi.

Kesimpulan

Strategi ini merupakan sistem dagangan mengikuti arah aliran yang lengkap, melalui gabungan pelbagai penunjuk teknikal dan sistem pengurusan risiko yang ketat, mampu memperoleh keuntungan yang stabil dalam pasaran yang sedang dalam arah aliran. Sistem ini mempunyai kebolehlanjutan yang tinggi, dan boleh disesuaikan dengan pelbagai keadaan pasaran melalui pengoptimuman. Disarankan untuk menjalankan ujian semula (backtesting) dan pengoptimuman parameter yang mencukupi sebelum dagangan langsung.

- 1