Gambaran Keseluruhan

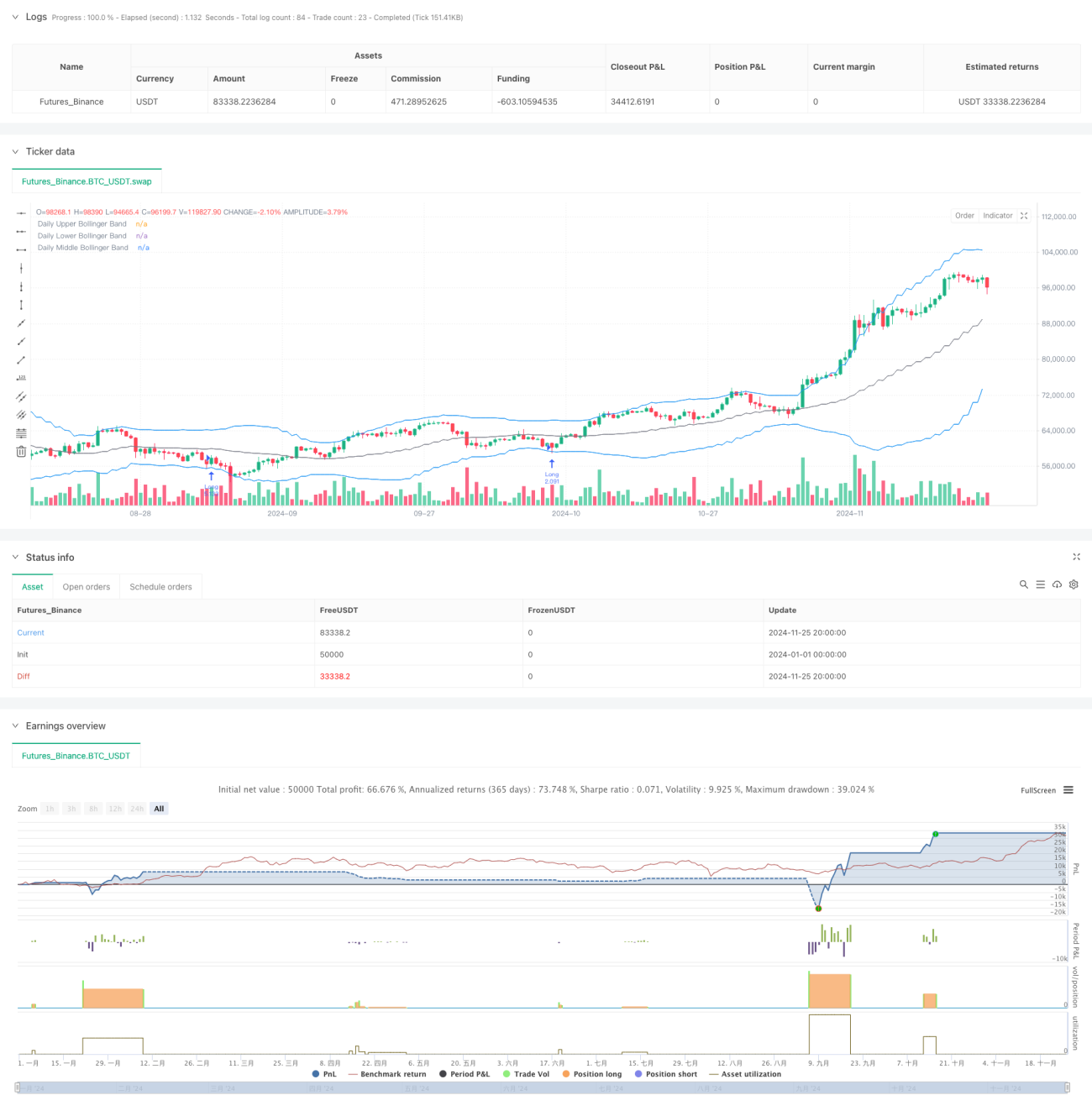

Strategi ini adalah strategi pengikut arah aliran berdasarkan analisis Jalur Bollinger dan bentuk carta lilin. Strategi ini terutamanya menilai potensi titik pembalikan pasaran dengan memerhatikan ciri-ciri bentuk carta lilin apabila harga menyentuh Jalur Bollinger, digabungkan dengan nisbah antara bayang-bayang atas/bawah dan badan lilin. Pada masa yang sama, strategi ini menggunakan model risiko tetap untuk mengawal pendedahan risiko setiap dagangan, dan meningkatkan ketepatan dagangan melalui analisis pelbagai jangka masa.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa elemen utama: Pertama, mengira Jalur Bollinger 20 tempoh untuk menentukan julat pergerakan harga; Kedua, apabila harga menyentuh Jalur Bollinger, menganalisis nisbah antara bayang-bayang atas/bawah dan badan lilin, dan apabila nisbah melebihi ambang yang ditetapkan, ia dianggap sebagai isyarat pembalikan yang berpotensi; Ketiga, mengira tahap sokongan dan rintangan utama untuk menetapkan titik henti rugi; Akhir sekali, mengira saiz pegangan setiap dagangan berdasarkan peratusan tetap (1%) daripada jumlah akaun untuk mencapai pengurusan risiko dinamik. Strategi ini juga menyediakan pelbagai pilihan masa masuk, termasuk harga tutup, harga buka, harga tertinggi dan terendah dalam hari, dan lain-lain.

Kelebihan Strategi

- Kawalan risiko yang tepat: Menggunakan model pengurusan risiko nisbah tetap memastikan pendedahan risiko setiap dagangan berada dalam julat terkawal

- Titik masuk yang fleksibel: Menyediakan pelbagai pilihan harga masuk, dapat menyesuaikan dengan gaya dagangan yang berbeza

- Gabungan penunjuk teknikal: Menggabungkan Jalur Bollinger dengan analisis bentuk carta lilin untuk meningkatkan kebolehpercayaan isyarat

- Penetapan henti rugi yang munasabah: Menetapkan henti rugi melalui tahap sokongan dan rintangan utama, selaras dengan peraturan pergerakan pasaran

- Pengurusan dagangan yang lengkap: Mengandungi mekanisme tamat tempoh pesanan untuk mengelakkan kesilapan operasi akibat isyarat yang telah luput

Risiko Strategi

- Risiko pergerakan pasaran pantas: Dalam pasaran yang sangat bergejolak, nisbah bayang-bayang mungkin menghasilkan isyarat palsu

- Risiko pengurusan modal: Model risiko nisbah tetap boleh menyebabkan saiz kedudukan terlalu kecil dalam situasi kerugian berturut-turut

- Risiko penetapan henti rugi: Pengiraan tahap sokongan dan rintangan mungkin tidak cukup tepat dalam keadaan pasaran tertentu

- Kebergantungan jangka masa: Strategi ini terutamanya berdasarkan tahap harian, mungkin terlepas peluang dalam jangka masa yang lebih kecil

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum: Meningkatkan kebolehpercayaan isyarat dengan menambah analisis volum semasa pengesahan isyarat

- Mengoptimumkan mekanisme henti rugi: Mempertimbangkan pengenalan henti rugi dinamik, melaraskan jarak henti rugi secara automatik berdasarkan turun naik pasaran

- Menambah penapisan persekitaran pasaran: Menambah penunjuk kekuatan arah aliran, melaraskan parameter strategi dalam persekitaran pasaran yang berbeza

- Menyempurnakan pengurusan kedudukan: Mempertimbangkan pengenalan mekanisme pengurusan kedudukan dinamik, melaraskan pendedahan risiko berdasarkan turun naik pasaran

- Menambah penapis masa: Boleh menambah penapis masa untuk mengelakkan dagangan dalam tempoh turun naik pasaran yang tinggi

Kesimpulan

Strategi ini membina sistem dagangan yang agak lengkap dengan menggabungkan alat analisis teknikal klasik dengan kaedah pengurusan risiko moden. Kelebihan teras strategi ini terletak pada kawalan risiko yang ketat dan mekanisme masuk yang fleksibel, tetapi pada masa yang sama perlu memberi perhatian kepada perubahan persekitaran pasaran dan pengesahan kebolehpercayaan isyarat dalam aplikasi praktikal. Melalui arah pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk diperbaiki lagi, terutamanya dalam aspek penapisan isyarat dan pengurusan risiko.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1