Strategi pengesanan arah aliran adaptif berdasarkan dagangan momentum ayunan

Strategi ini adalah sistem perdagangan pengikut arah aliran berdasarkan Indeks Momentum Chande (CMO). Strategi ini menggunakan pengiraan dan analisis momentum harga untuk mencari peluang belian di kawasan terlebih jual dan peluang jualan di kawasan terlebih beli, sambil menggabungkan had tempoh pegangan untuk menguruskan risiko. Pendekatan ini membolehkan strategi menangkap peluang pembalikan harga dan mengelakkan perdagangan yang kerap dalam pasaran yang berombak.

Prinsip Strategi

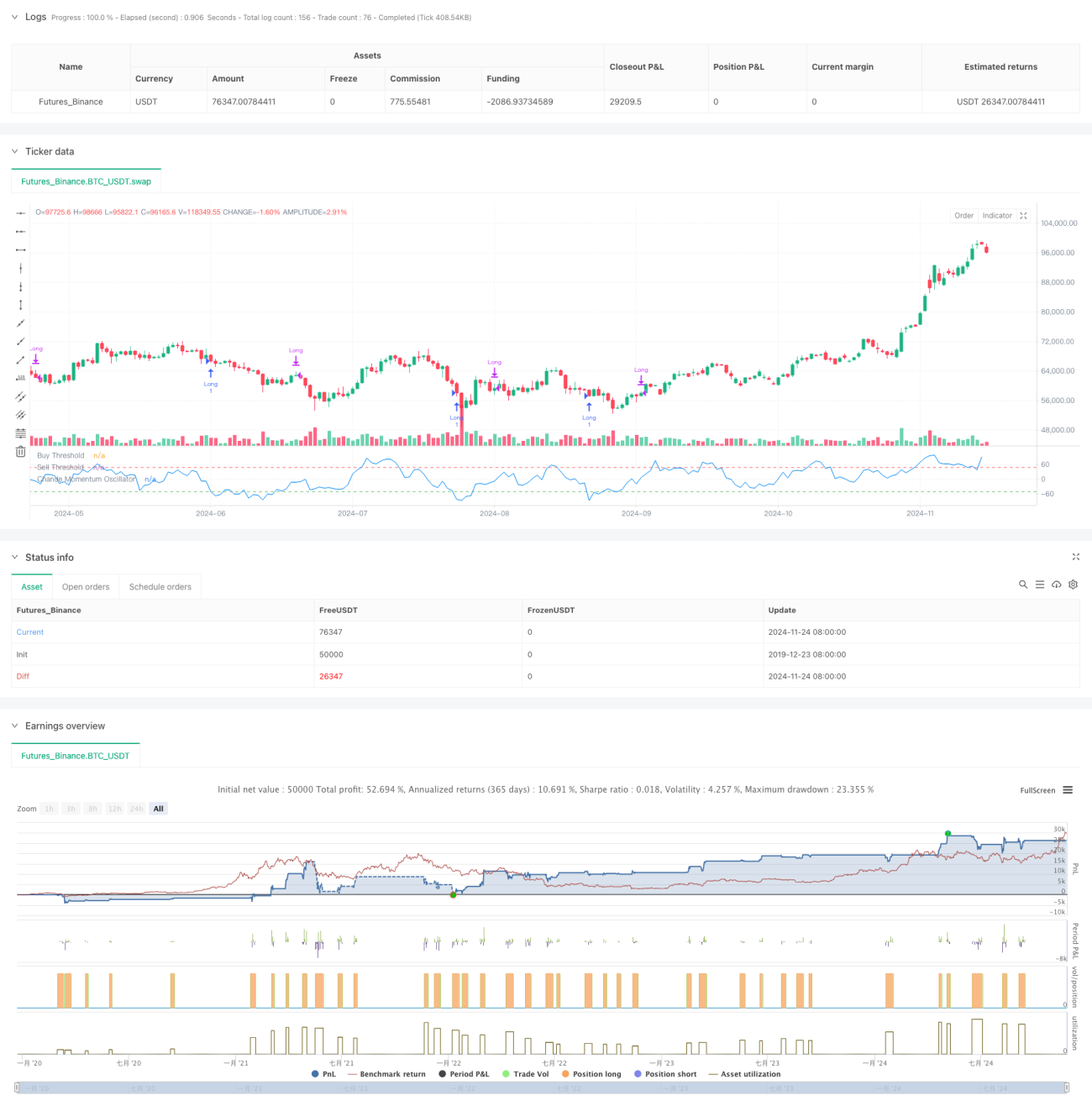

Teras strategi menggunakan indikator CMO untuk mengukur momentum pasaran. CMO menjana nilai indikator yang berayun antara -100 hingga 100 dengan mengira nisbah perbezaan antara pergerakan naik dan turun dengan jumlah keseluruhannya. Apabila CMO di bawah -50, ia menunjukkan pasaran berada dalam keadaan terlebih jual, dan sistem akan memberikan isyarat beli. Apabila CMO melebihi 50 atau tempoh pegangan melebihi 5 kitaran, sistem akan menutup posisi. Reka bentuk ini membolehkan strategi menangkap peluang pemulihan harga dan mengambil untung atau henti rugi tepat pada masanya.

Kelebihan Strategi

- Isyarat jelas: Menggunakan ambang CMO tetap (-50 dan 50) sebagai isyarat dagangan, memberikan peraturan kemasukan dan keluar yang jelas.

- Kawalan risiko: Had tempoh pegangan mengelakkan pegangan posisi yang tidak menguntungkan dalam jangka masa panjang.

- Pengikut arah aliran: Mampu memasuki pasaran semasa terlebih jual dan keluar apabila momentum melemah, dengan berkesan mengikuti arah aliran pasaran.

- Pengiraan mudah: Kaedah pengiraan indikator CMO intuitif, mudah difahami dan dilaksanakan.

- Kebolehsuaian tinggi: Strategi boleh melaraskan parameter mengikut keadaan pasaran yang berbeza, mempunyai kebolehsuaian yang baik.

Risiko Strategi

- Risiko isyarat palsu: Dalam pasaran yang berombak, isyarat pecah palsu mungkin kerap berlaku.

- Kesan gelinciran: Dalam pasaran yang pantas, harga sebenar yang direalisasikan mungkin menyimpang besar dari harga isyarat.

- Kepekaan parameter: Pemilihan tempoh CMO dan ambang memberi kesan besar kepada prestasi strategi.

- Kebergantungan keadaan pasaran: Mungkin menunjukkan prestasi kurang baik dalam pasaran tanpa arah aliran yang jelas.

- Risiko kelewatan: CMO sebagai indikator tertinggal boleh menyebabkan sedikit kelewatan dalam masa kemasukan dan keluar.

Arah Pengoptimuman Strategi

- Ambang dinamik: Laraskan ambang kemasukan dan keluar CMO secara dinamik berdasarkan turun naik pasaran.

- Pelbagai jangka masa: Perkenalkan indikator CMO dari pelbagai jangka masa untuk meningkatkan kebolehpercayaan isyarat.

- Pengoptimuman henti rugi: Tambah fungsi henti rugi menjejak untuk melindungi keuntungan dengan lebih baik.

- Pengurusan posisi: Laraskan saiz posisi berdasarkan kekuatan nilai CMO untuk mencapai kawalan posisi yang lebih terperinci.

- Penapis pasaran: Tambah penapis arah aliran untuk membuka dagangan hanya dalam pasaran dengan arah aliran yang jelas.

Kesimpulan

Ini adalah strategi pengikut arah aliran berasaskan momentum yang menangkap peluang terlebih beli dan terlebih jual pasaran melalui indikator CMO. Strategi ini direka dengan munasabah, mempunyai peraturan dagangan yang jelas dan mekanisme kawalan risiko. Walaupun terdapat beberapa risiko yang wujud, pengoptimuman boleh meningkatkan kestabilan dan keuntungan strategi. Strategi ini amat sesuai untuk pasaran yang turun naik tinggi dan boleh memperoleh pulangan yang baik dalam fasa arah aliran yang jelas.

- 1