Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif yang berdasarkan pada tiga penunjuk teknikal: VWAP, MACD, dan RSI. Strategi ini menggabungkan isyarat berganda dari Harga Purata Berwajaran Volume (VWAP), Indeks Konvergensi Divergensi Purata Bergerak (MACD), dan Indeks Kekuatan Relatif (RSI) untuk mengenal pasti peluang beli dan jual dalam pasaran. Strategi ini menggunakan mekanisme ambil untung dan henti rugi peratusan untuk mengurus risiko, serta pengurusan saiz kedudukan strategik untuk mengoptimumkan penggunaan modal.

Prinsip Strategi

Logik teras strategi ini berdasarkan analisis komprehensif tiga penunjuk utama:

- Menggunakan VWAP sebagai garis rujukan arah aliran utama; apabila harga menembusi VWAP, ia dianggap sebagai isyarat potensi perubahan arah aliran.

- Histogram MACD digunakan untuk mengesahkan kekuatan dan arah aliran; nilai positif menunjukkan arah aliran menaik, nilai negatif menunjukkan arah aliran menurun.

- RSI digunakan untuk mengenal pasti sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual, bagi mengelakkan masuk dalam keadaan ekstrem.

Syarat beli mesti dipenuhi serentak:

- Harga menembusi ke atas VWAP

- Histogram MACD positif

- RSI tidak mencapai tahap terlebih beli

Syarat jual mesti dipenuhi serentak:

- Harga menembusi ke bawah VWAP

- Histogram MACD negatif

- RSI tidak mencapai tahap terlebih jual

Kelebihan Strategi

- Pengesahan silang pelbagai penunjuk teknikal meningkatkan kebolehpercayaan isyarat.

- Pengenalan faktor volume melalui VWAP menambah analisis kedalaman pasaran.

- Penggunaan RSI untuk menapis pergerakan ekstrem mengurangkan risiko isyarat palsu.

- Ambil untung dan henti rugi peratusan menyesuaikan secara dinamik dengan julat harga yang berbeza.

- Saiz kedudukan berdasarkan peratusan ekuiti akaun membolehkan pengurusan kedudukan dinamik.

- Logik strategi jelas, mudah difahami dan diselenggara.

Risiko Strategi

- Pasaran yang tidak menentu mungkin menyebabkan perdagangan kerap, meningkatkan kos transaksi.

- Pelbagai penunjuk boleh menyebabkan kelewatan isyarat, menjejaskan masa masuk.

- Ambil untung dan henti rugi peratusan tetap mungkin tidak sesuai untuk semua keadaan pasaran.

- Tidak mengambil kira perubahan volatiliti pasaran, mungkin meningkatkan risiko dalam tempoh volatiliti tinggi.

- Kekurangan penapis kekuatan arah aliran mungkin menghasilkan terlalu banyak isyarat dalam pasaran arah aliran lemah.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan ATR untuk melaraskan ambang ambil untung dan henti rugi secara dinamik, menyesuaikan dengan lebih baik dengan volatiliti pasaran.

- Menambah penapis kekuatan arah aliran untuk mengurangkan isyarat palsu dalam pasaran yang tidak menentu.

- Mengoptimumkan tetapan kitaran VWAP, dengan pertimbangan untuk menggunakan gabungan VWAP pelbagai kitaran.

- Memperkenalkan mekanisme pengesahan volume untuk meningkatkan kebolehpercayaan isyarat penembusan.

- Mempertimbangkan untuk menambah penapis masa, bagi mengelakkan perdagangan dalam tempoh kecairan rendah.

- Melaksanakan mekanisme saiz kedudukan pelarasan dinamik berdasarkan keadaan pasaran.

Kesimpulan

Strategi ini membina sistem perdagangan yang relatif lengkap dengan menggabungkan tiga penunjuk teknikal klasik: VWAP, MACD, dan RSI. Reka bentuk strategi menekankan kebolehpercayaan isyarat dan pengurusan risiko, dengan pengesahan silang pelbagai penunjuk untuk meningkatkan kualiti perdagangan. Walaupun terdapat beberapa aspek yang perlu dioptimumkan, rangka kerja keseluruhan adalah munasabah dan mempunyai kebolehskalaan yang baik. Disarankan agar pedagang menguji strategi melalui ujian belakang (backtest) dalam pelbagai keadaan pasaran sebelum menggunakan secara langsung, serta mengoptimumkan parameter mengikut keperluan khusus.

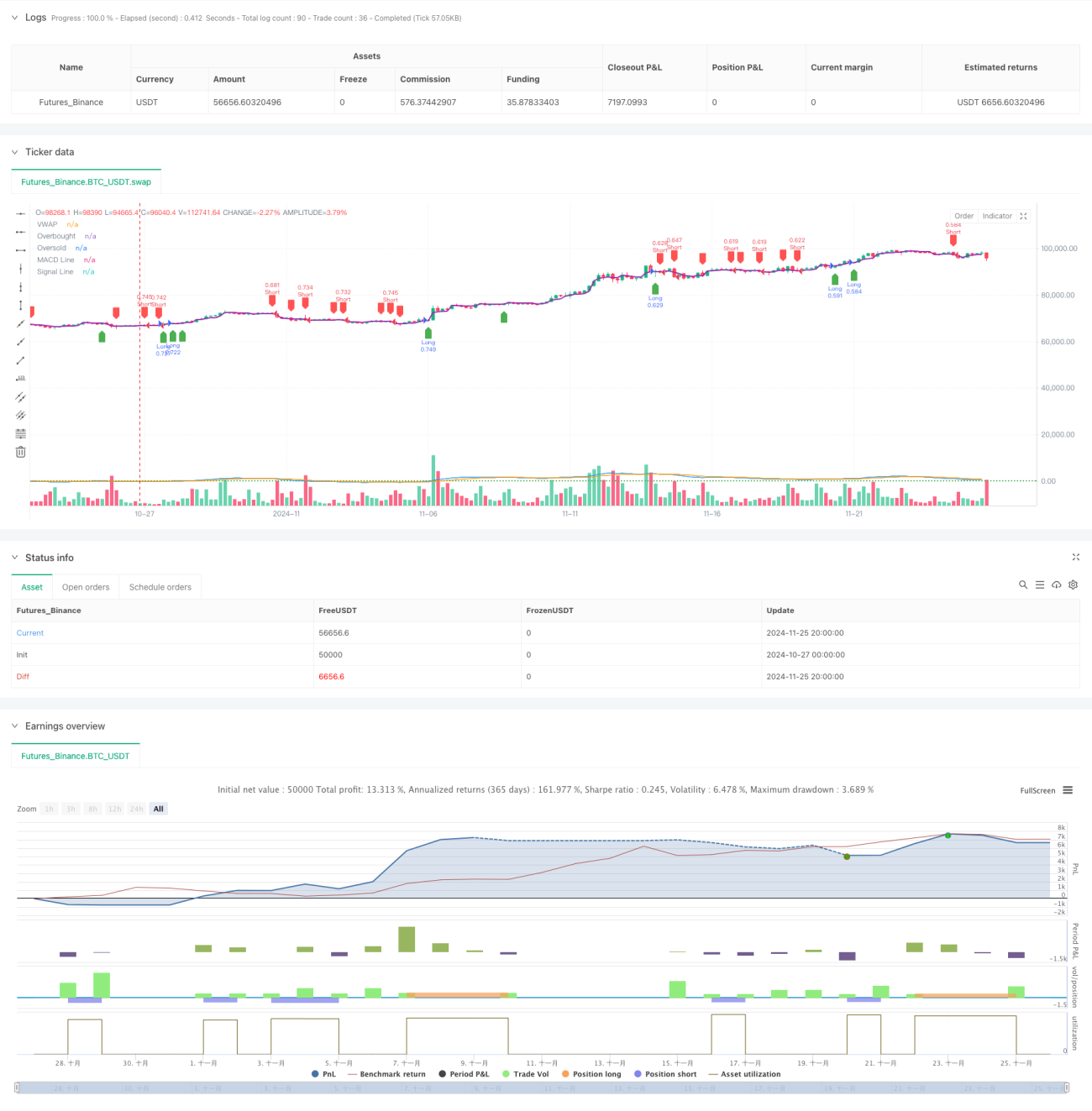

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss- 1