Strategi Penembusan Palsu Tahap Sokongan Purata Bergerak Berganda dengan Sistem Henti Rugi ATR

Gambaran Keseluruhan

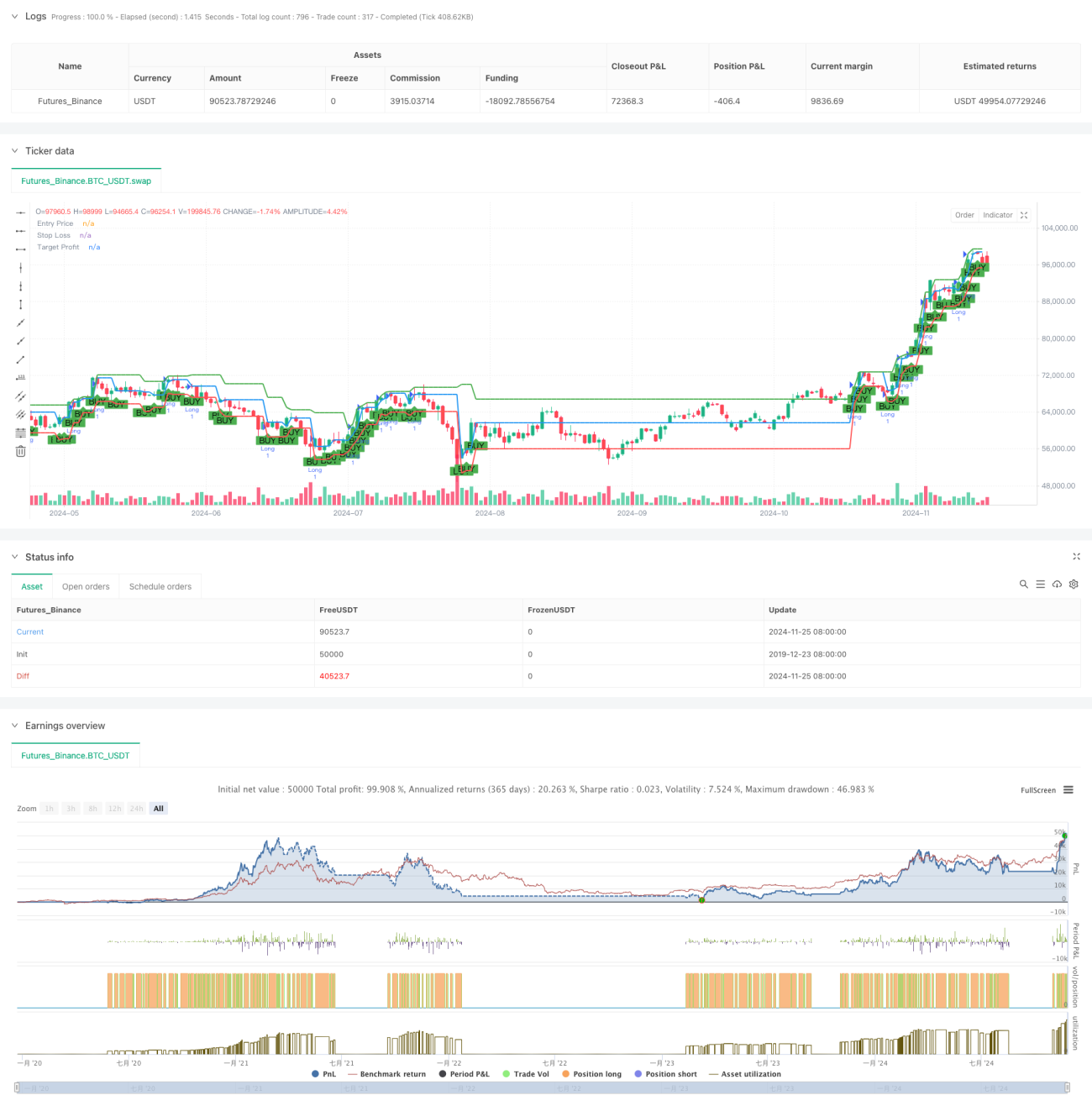

Strategi ini merupakan sistem dagangan yang berdasarkan penentuan arah aliran purata bergerak dan penembusan palsu pada paras sokongan. Strategi ini menggunakan purata bergerak sederhana 50 kitaran dan 200 kitaran untuk menentukan arah aliran pasaran, menggabungkan corak penembusan palsu pada paras sokongan untuk menghasilkan isyarat dagangan, dan menggunakan indikator ATR (Purata Julat Sebenar) untuk menetapkan kedudukan henti rugi secara dinamik, serta menetapkan sasaran untung pada titik penembusan. Strategi ini memanfaatkan sepenuhnya ciri arah aliran pasaran dan pergerakan harga, menjana keuntungan dengan menangkap peluang pemulihan selepas penembusan palsu.

Prinsip Strategi

Logik teras strategi merangkumi beberapa elemen utama berikut:

- Penentuan arah aliran: Menggunakan hubungan kedudukan purata bergerak 50 kitaran dan 200 kitaran untuk menentukan arah aliran pasaran. Apabila purata bergerak jangka pendek berada di atas purata bergerak jangka panjang, arah aliran menaik disahkan.

- Pengiraan paras sokongan: Mengira paras sokongan menggunakan formula titik pivot, dengan mengambil kira purata berwajaran harga tertinggi, harga terendah dan harga penutup kitaran sebelumnya.

- Pengesahan penembusan palsu: Apabila harga menembusi paras sokongan secara ringkas dalam arah aliran menaik kemudian ditutup semula di atas paras sokongan, isyarat beli terbentuk.

- Pengurusan risiko: Menggunakan ATR 14 kitaran untuk mengira kedudukan henti rugi dinamik, memastikan lingkungan henti rugi diperluas apabila turun naik pasaran meningkat.

- Sasaran untung: Mengira harga tertinggi 10 kitaran sebelumnya sebagai sasaran untung, memastikan ruang keuntungan yang mencukupi.

Kelebihan Strategi

- Mengikuti arah aliran: Strategi memastikan dagangan dijalankan mengikut arah aliran utama melalui sistem purata bergerak, meningkatkan kadar kemenangan.

- Kawalan risiko dinamik: Menggunakan ATR untuk menyesuaikan kedudukan henti rugi secara dinamik, menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Isyarat dagangan yang jelas: Corak penembusan palsu pada paras sokongan mempunyai kriteria penentuan yang jelas, mengurangkan pertimbangan subjektif.

- Nisbah risiko-ganjaran yang munasabah: Dengan menetapkan henti rugi dinamik dan sasaran untung berdasarkan paras tertinggi sejarah, nisbah risiko-ganjaran yang baik dapat dipastikan.

- Operasi bersistem: Logik strategi jelas, mudah untuk dilaksanakan secara programatik dan disahkan melalui ujian belakang.

Risiko Strategi

- Risiko isyarat palsu: Dalam pasaran berayun, banyak isyarat penembusan palsu mungkin terhasil, meningkatkan kos dagangan.

- Risiko pembalikan arah aliran: Sistem purata bergerak bertindak balas perlahan pada titik pembalikan arah aliran, menyebabkan kelewatan dalam masa masuk.

- Risiko julat henti rugi: Henti rugi ATR mungkin menyebabkan kerugian besar apabila turun naik meningkat secara mendadak.

- Risiko penetapan sasaran untung: Harga tertinggi sejarah dalam kitaran tetap mungkin tidak menggambarkan keadaan pasaran semasa dengan tepat.

Arah Pengoptimuman Strategi

- Menambah syarat penapisan: Boleh menambah indikator pengesahan volum dagangan untuk meningkatkan kebolehpercayaan isyarat.

- Mengoptimumkan parameter purata bergerak: Menyesuaikan kitaran purata bergerak berdasarkan ciri pasaran yang berbeza untuk meningkatkan ketepatan penentuan arah aliran.

- Memperbaiki kaedah henti rugi: Boleh menggabungkan kedudukan sokongan untuk menetapkan henti rugi komposit, meningkatkan keberkesanan henti rugi.

- Sasaran untung dinamik: Memperkenalkan kaedah pengiraan sasaran untung dinamik untuk menyesuaikan diri dengan perubahan pasaran dengan lebih baik.

- Menambah penapisan masa: Menambah penapisan tetingkap masa dagangan untuk mengelakkan dagangan semasa tempoh yang tidak menguntungkan.

Kesimpulan

Strategi penembusan palsu paras sokongan dengan pelbagai purata bergerak adalah sistem dagangan lengkap yang menggabungkan pengikut arah aliran dan corak harga. Melalui penentuan arah aliran sistem purata bergerak dan pengiktirafan corak penembusan palsu pada paras sokongan, digabungkan dengan henti rugi dinamik ATR, strategi dagangan yang terkawal risiko telah dibina. Kelebihan teras strategi ini terletak pada proses operasi bersistem dan kaedah pengurusan risiko yang jelas. Dengan pengoptimuman dan penambahbaikan berterusan, strategi dapat menyesuaikan diri dengan pelbagai persekitaran pasaran dengan lebih baik dan meningkatkan hasil dagangan. Dalam aplikasi dagangan langsung, disarankan agar pelabur membuat pelarasan parameter strategi secara bersasar berdasarkan toleransi risiko dan ciri pasaran masing-masing.

- 1