Strategi penjejakan arah aliran pelbagai penunjuk teknikal digabungkan dengan sistem penembusan Awan Ichimoku dan henti rugi

Gambaran Keseluruhan

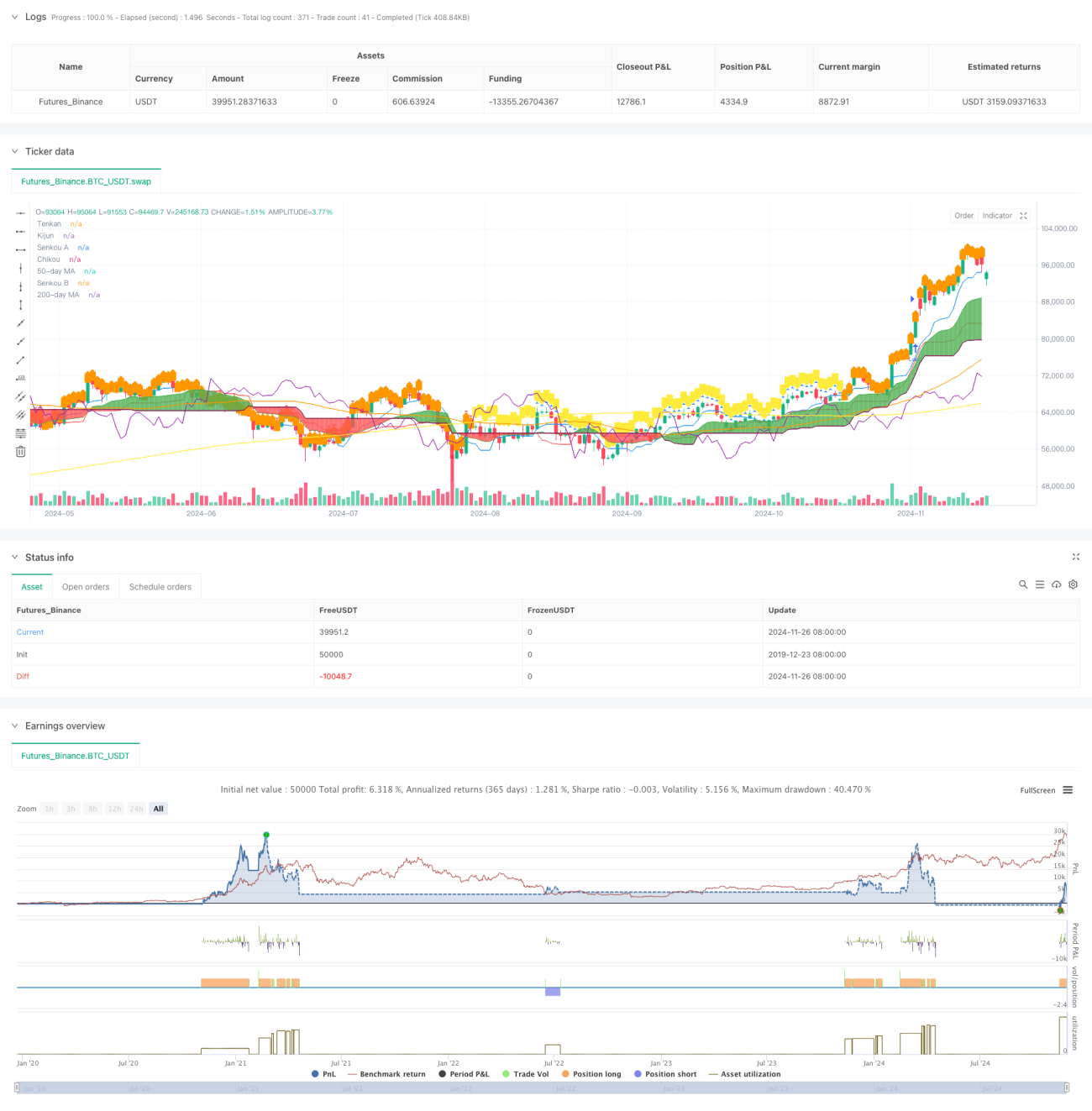

Strategi ini merupakan sistem perdagangan lengkap yang menggabungkan siri penunjuk teknikal, terutamanya berdasarkan penunjuk Awan Ichimoku untuk membuat keputusan perdagangan. Sistem ini menggunakan persilangan antara Tenkan dan Kijun untuk menentukan masa masuk, sambil menggabungkan Indeks Kekuatan Relatif (RSI) dan Purata Bergerak (MA) sebagai penapis tambahan. Strategi ini menggunakan komponen awan sebagai tahap henti rugi dinamik, membentuk sistem kawalan risiko yang lengkap.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa elemen utama:

- Isyarat masuk dihasilkan oleh persilangan Tenkan dan Kijun, persilangan ke atas membentuk isyarat beli, persilangan ke bawah membentuk isyarat jual

- Hubungan kedudukan harga relatif kepada Kumo digunakan sebagai pengesahan arah aliran; harga di atas Kumo untuk beli, harga di bawah Kumo untuk jual

- Hubungan kedudukan antara Purata Bergerak 50 hari dan 200 hari digunakan sebagai penapis arah aliran

- Penunjuk RSI mingguan digunakan sebagai pengesahan kekuatan pasaran, menapis isyarat palsu

- Menggunakan sempadan atas dan bawah Kumo sebagai kedudukan henti rugi dinamik, menguruskan risiko secara dinamik

Kelebihan Strategi

- Gabungan pelbagai penunjuk teknikal memberikan isyarat perdagangan yang lebih boleh dipercayai, mengurangkan kesan isyarat palsu dengan ketara

- Menggunakan Awan sebagai henti rugi dinamik membolehkan pelarasan automatik kedudukan henti rugi berdasarkan turun naik pasaran, melindungi keuntungan sambil memberikan ruang pergerakan harga yang mencukupi

- Penapisan melalui RSI mingguan berkesan mengelakkan perdagangan yang tidak menguntungkan di kawasan terlebih beli atau terlebih jual yang melampau

- Persilangan Purata Bergerak memberikan pengesahan arah aliran tambahan, meningkatkan kadar kejayaan perdagangan

- Sistem kawalan risiko yang lengkap merangkumi peringkat masuk, pegangan dan keluar

Risiko Strategi

- Penapisan pelbagai penunjuk mungkin menyebabkan terlepas beberapa peluang berpotensi baik

- Dalam pasaran yang bergolak, mungkin menghasilkan isyarat pecah palsu yang kerap

- Penunjuk Awan Ichimoku sendiri mempunyai sedikit ketinggalan, yang boleh menjejaskan masa masuk

- Dalam pasaran yang bergerak pantas, henti rugi dinamik mungkin terlalu longgar

- Terlalu banyak syarat penapisan boleh mengurangkan peluang perdagangan, menjejaskan pulangan keseluruhan strategi

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan penunjuk turun naik, melaraskan parameter strategi berdasarkan turun naik pasaran

- Mengoptimumkan tetapan parameter Awan supaya lebih sesuai dengan persekitaran pasaran yang berbeza

- Menambah analisis volum dagangan untuk meningkatkan kebolehpercayaan isyarat

- Memperkenalkan mekanisme penapisan masa untuk mengelakkan tempoh yang sangat tidak menentu

- Membangunkan sistem pengoptimuman parameter adaptif untuk membolehkan pelarasan dinamik strategi

Kesimpulan

Strategi ini membina sistem perdagangan yang lengkap dengan menggabungkan pelbagai penunjuk teknikal. Strategi ini bukan sahaja memberi tumpuan kepada penjanaan isyarat, tetapi juga merangkumi mekanisme kawalan risiko yang mantap. Dengan menetapkan pelbagai syarat penapisan, kadar kejayaan perdagangan ditingkatkan dengan berkesan. Selain itu, reka bentuk henti rugi dinamik memberikan nisbah risiko-pulangan yang baik untuk strategi. Walaupun terdapat ruang untuk pengoptimuman, secara keseluruhan ia adalah sistem strategi yang lengkap dari segi struktur dan logik yang jelas.

- 1