Strategi Perdagangan Kuantitatif Trend EMA Pelbagai Jangka Masa Digabungkan dengan Titik Tinggi Rendah Harian

Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif yang menggabungkan penembusan titik tinggi rendah harian dan trend EMA jangka masa berbilang. Strategi ini terutamanya memantau penembusan harga pada titik tinggi rendah hari sebelumnya, digabungkan dengan EMA dan Indeks Aliran Wang (CMF) untuk menentukan masa perdagangan. Strategi ini juga menggunakan EMA 200 tempoh pada kedua-dua jangka masa jam dan harian, meningkatkan ketepatan perdagangan melalui pengesahan pelbagai penunjuk teknikal.

Prinsip Strategi

Logik teras strategi mengandungi beberapa elemen utama berikut:

- Menggunakan fungsi request.security untuk mendapatkan harga tertinggi dan terendah hari sebelumnya sebagai tahap sokongan dan rintangan utama.

- Menggabungkan EMA 24 tempoh sebagai garis asas untuk penentuan arah aliran.

- Memperkenalkan CMF (20 tempoh) sebagai penunjuk gabungan volum dan harga untuk menilai aliran wang pasaran.

- Mengira EMA 200 tempoh semasa dan jangka masa 1 jam secara serentak untuk menentukan arah aliran jangka masa yang lebih besar.

Peraturan perdagangan khusus adalah seperti berikut:

Syarat Long: Harga menembusi titik tinggi hari sebelumnya + Harga penutup di atas EMA + CMF positif

Syarat Short: Harga menembusi titik rendah hari sebelumnya + Harga penutup di bawah EMA + CMF negatif

Syarat Tutup Posisi: Harga jatuh di bawah EMA untuk posisi long, harga naik melepasi EMA untuk posisi short.

Kelebihan Strategi

- Pengesahan pelbagai penunjuk teknikal meningkatkan kebolehpercayaan perdagangan.

- Melalui analisis jangka masa berbilang, trend pasaran dapat difahami dengan lebih menyeluruh.

- Penunjuk CMF yang menggabungkan hubungan harga dan volum membolehkan penilaian yang lebih baik terhadap keadaan wang pasaran.

- Menggunakan titik tinggi rendah hari sebelumnya sebagai paras utama selaras dengan tabiat perdagangan peserta pasaran.

- Logik strategi adalah jelas, mudah difahami dan dilaksanakan.

- Mempunyai syarat masuk dan keluar yang jelas, mengurangkan pertimbangan subjektif.

Risiko Strategi

- Dalam pasaran yang tidak menentu (sideways), mungkin menjana isyarat palsu yang kerap.

- Tidak cukup sensitif terhadap penembusan harga yang sekejap.

- Mungkin terlepas peluang perdagangan pada kedudukan penting.

- Tidak mengambil kira trend persekitaran jangka masa yang lebih besar.

- Semasa turun naik pasaran yang melampau, boleh menyebabkan pengeluaran besar.

Cadangan Kawalan Risiko:

- Tetapkan tahap henti rugi yang munasabah.

- Laraskan parameter mengikut persekitaran pasaran yang berbeza.

- Tambah penapis arah aliran.

- Pertimbangkan untuk menambah penunjuk turun naik.

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme pengoptimuman parameter adaptif.

- Menambah lebih banyak syarat penapisan persekitaran pasaran.

- Mengoptimumkan mekanisme henti rugi dan ambil untung.

- Menambah penunjuk turun naik untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

- Pertimbangkan untuk menambah mekanisme pengurusan kedudukan.

- Menambah penunjuk analisis volum perdagangan.

Kesimpulan

Ini adalah sistem perdagangan lengkap yang menggabungkan pelbagai penunjuk teknikal dan analisis jangka masa berbilang. Strategi ini mencari peluang perdagangan melalui analisis menyeluruh penembusan tinggi rendah harian, trend purata bergerak, dan aliran wang. Walaupun terdapat risiko tertentu, strategi ini mempunyai nilai aplikasi yang baik melalui kawalan risiko yang munasabah dan penambahbaikan berterusan. Adalah disyorkan agar pedagang menjalankan ujian belakang dan pengoptimuman parameter yang mencukupi sebelum penggunaan secara langsung.

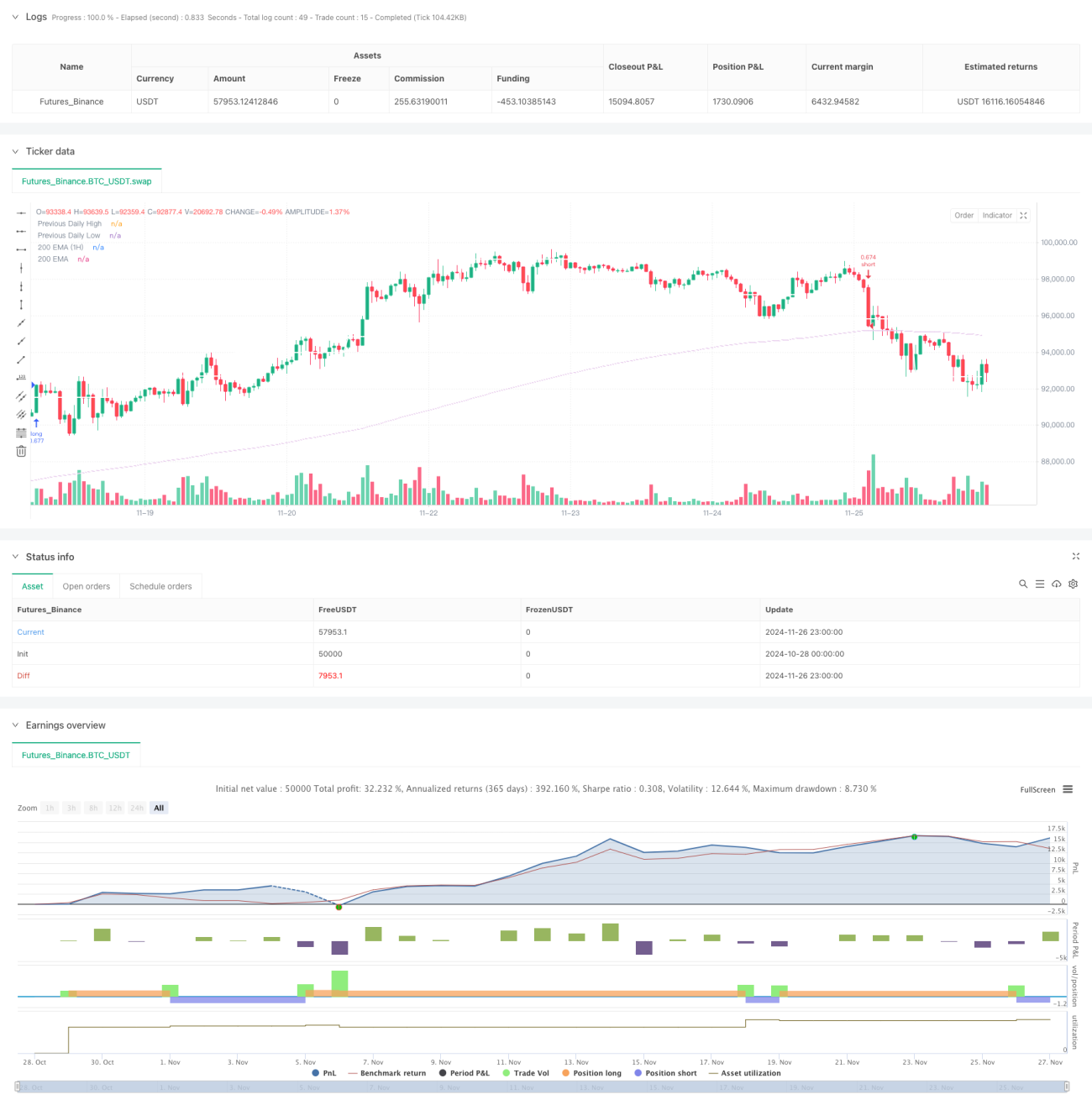

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1