Strategi Perdagangan Momentum Trend RSI dengan Pengesahan Dua Purata Bergerak dan Volume

Gambaran Keseluruhan

Strategi ini ialah strategi penjejakan arah aliran berdasarkan isyarat RSI terlebih jual, arah aliran purata pergerakan jangka pendek dan jangka panjang, serta pengesahan volum. Ia terutamanya mewujudkan kedudukan beli dengan mengenal pasti peluang terlebih jual jangka pendek dalam arah aliran menaik jangka panjang, sambil menggunakan pengembangan volum untuk mengesahkan keberkesanan isyarat dagangan. Strategi ini menggunakan penunjuk RSI 10 tempoh, sistem purata pergerakan kembar 250 dan 500 tempoh, serta purata pergerakan volum 20 tempoh sebagai kombinasi penunjuk teras.

Prinsip Strategi

Logik teras strategi adalah berdasarkan sinergi tiga syarat utama:

- Isyarat RSI terlebih jual (RSI<=30): Untuk menangkap peluang lantunan semula daripada keadaan terlebih jual pasaran.

- Susunan menaik purata pergerakan kembar (SMA250>SMA500): Mengesahkan arah aliran menaik jangka panjang.

- Pengesahan volum (volum semasa > purata pergerakan volum 20 tempoh * 2.5): Menentusahkan keberkesanan pergerakan harga.

Apabila ketiga-tiga syarat ini dipenuhi serentak, strategi memasuki kedudukan beli. Isyarat tutup posisi dicetuskan oleh persilangan mati (purata pergerakan jangka pendek melintasi ke bawah purata pergerakan jangka panjang). Pada masa yang sama, strategi menetapkan henti rugi sebanyak 5% untuk mengawal risiko.

Kelebihan Strategi

- Mekanisme pengesahan berganda mengurangkan isyarat palsu: Gabungan tiga penapis RSI, purata pergerakan dan volum meningkatkan kebolehpercayaan isyarat dagangan dengan ketara.

- Sifat menjejak arah aliran: Menentukan arah aliran utama melalui purata pergerakan jangka panjang, mengelakkan dagangan menentang arah aliran.

- Kawalan risiko yang lengkap: Menetapkan henti rugi tetap untuk mengawal risiko setiap dagangan dengan berkesan.

- Kebolehsuaian tinggi: Parameter strategi boleh dilaraskan secara fleksibel mengikut ciri pasaran yang berbeza.

- Penapisan peluang dagangan yang ketat: Syarat berganda memastikan kemasukan hanya pada masa yang paling optimum.

Risiko Strategi

- Risiko ketinggalan: Purata pergerakan kitaran panjang mempunyai ketinggalan yang ketara, mungkin terlepas arah aliran awal.

- Risiko penapisan berlebihan: Syarat berganda yang ketat mungkin terlepas beberapa peluang dagangan yang sah.

- Risiko pasaran berombak: Dalam pasaran sisi yang tidak menentu, mungkin kerap mencetuskan isyarat palsu.

- Risiko penetapan henti rugi: Henti rugi nisbah tetap mungkin tidak sesuai untuk semua persekitaran pasaran.

- Risiko pengoptimuman parameter: Pengoptimuman berlebihan boleh menyebabkan prestasi strategi yang lemah dalam dagangan sebenar.

Hala Tuju Pengoptimuman Strategi

- Pengoptimuman henti rugi dinamik: Boleh mempertimbangkan mekanisme henti rugi dinamik berdasarkan ATR atau turun naik.

- Kuantifikasi kekuatan arah aliran: Perkenalkan penunjuk kekuatan arah aliran seperti ADX untuk meningkatkan ketepatan penentuan arah aliran.

- Pengoptimuman pengurusan kedudukan: Laraskan nisbah pegangan secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran.

- Penambahbaikan mekanisme keluar: Tambah mekanisme keluar fleksibel seperti sasaran keuntungan dan henti rugi bergerak.

- Penapisan masa: Tambah penapisan masa dagangan untuk mengelakkan sesi dagangan yang tidak cekap.

Ringkasan

Strategi ini merupakan strategi penjejakan arah aliran yang direka dengan baik dan logik yang ketat. Melalui penggunaan gabungan pelbagai penunjuk teknikal, ia mengimbangi pulangan dan risiko dengan berkesan. Kelebihan teras strategi terletak pada mekanisme pengesahan isyarat yang lengkap dan sistem kawalan risikonya, tetapi ia juga menghadapi cabaran seperti penapisan berlebihan dan ketinggalan. Melalui hala tuju pengoptimuman yang dicadangkan, strategi ini dijangka mencapai prestasi yang lebih baik dalam aplikasi praktikal.

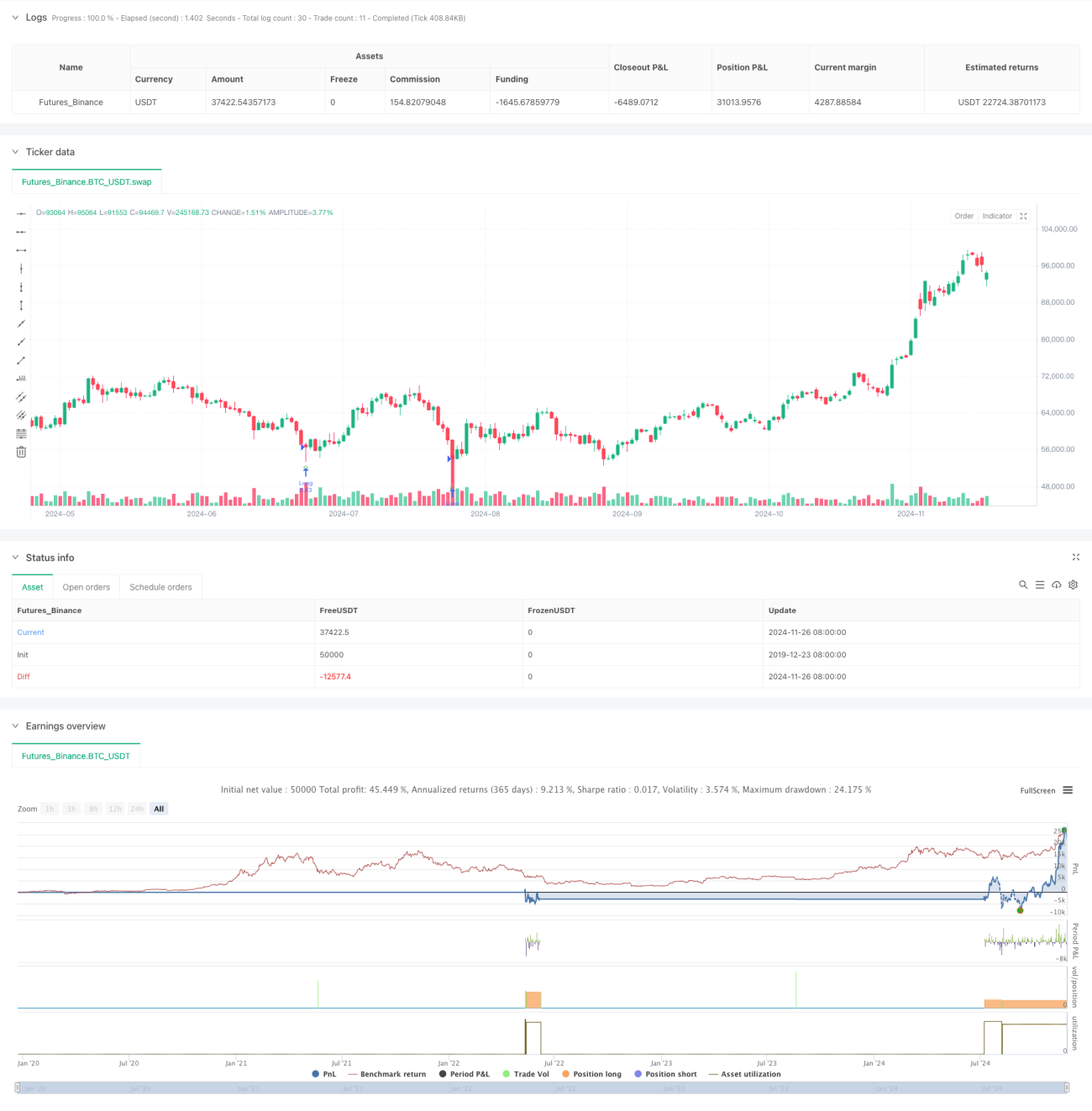

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1