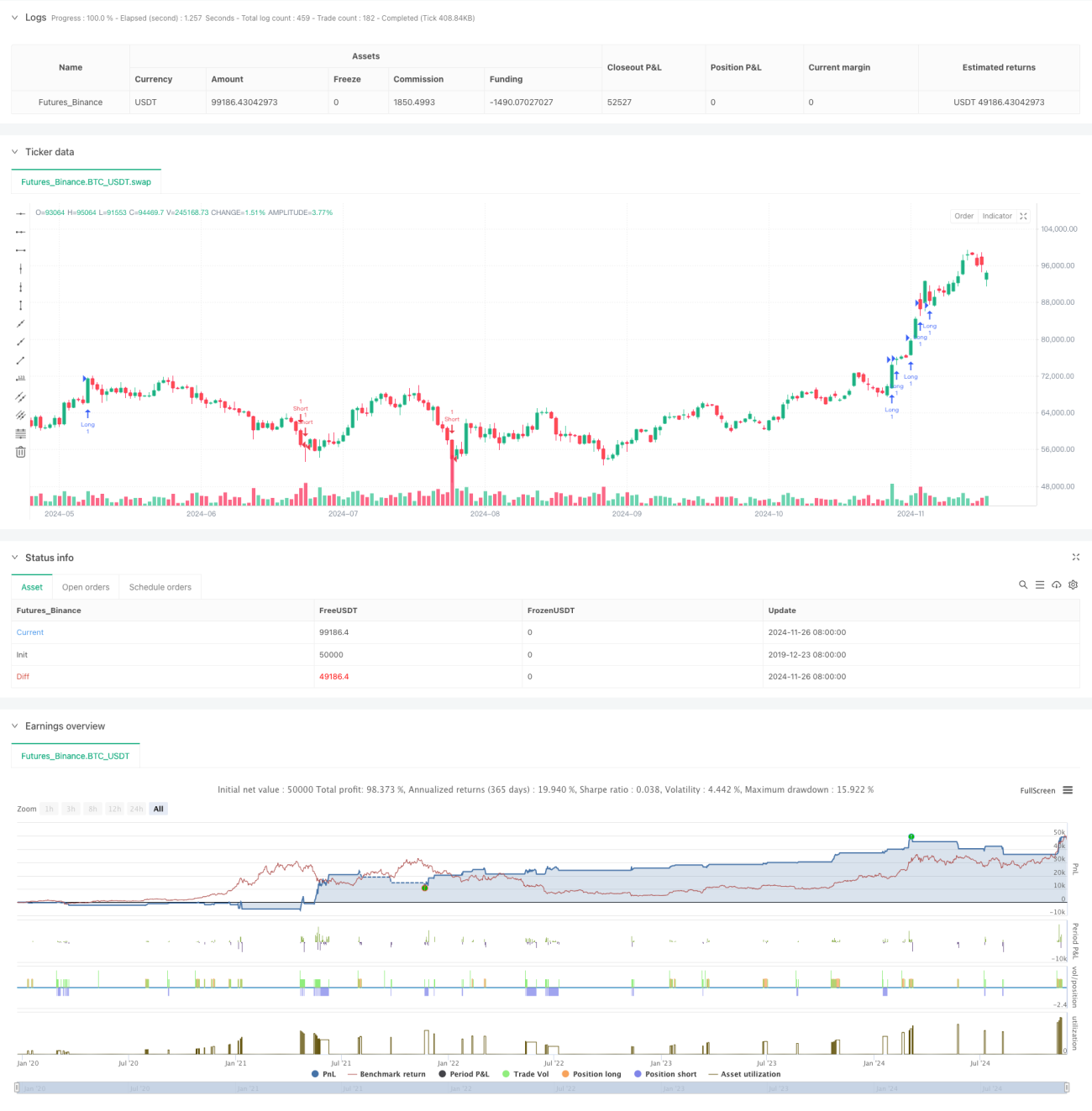

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan kuantitatif berasaskan Indeks Kekuatan Elder (EFI) yang menggabungkan sisihan piawai dan purata bergerak untuk pengesanan isyarat, serta menggunakan ATR untuk melaraskan kedudukan henti rugi dan ambil untung secara dinamik. Strategi ini mengira penunjuk EFI pantas dan perlahan, menstandarkannya, dan kemudian mengenal pasti isyarat silang untuk membentuk sistem dagangan yang lengkap. Mekanisme henti rugi dinamik dan ambil untung menjejak digunakan untuk mengawal risiko sambil mengejar keuntungan yang lebih besar.

Prinsip Strategi

Strategi ini dibina berdasarkan beberapa elemen teras berikut:

- Menggunakan dua tempoh berbeza (13 dan 50) untuk mengira EFI pantas dan perlahan.

- Menormalkan EFI kedua-dua tempoh dengan sisihan piawai supaya isyarat lebih bermakna dari segi statistik.

- Apabila kedua-dua EFI pantas dan perlahan menembusi sisihan piawai atas, isyarat beli (long) dicetuskan.

- Apabila kedua-dua EFI pantas dan perlahan menembusi sisihan piawai bawah, isyarat jual (short) dicetuskan.

- Menggunakan ATR untuk menetapkan kedudukan henti rugi secara dinamik dan melaraskannya mengikut perubahan harga.

- Menggunakan mekanisme ambil untung menjejak berasaskan ATR untuk melindungi keuntungan sambil membenarkan keuntungan terus berkembang.

Kelebihan Strategi

- Sistem isyarat menggabungkan ciri momentum dan turun naik, meningkatkan kebolehpercayaan dagangan.

- Normalisasi menggunakan sisihan piawai menjadikan isyarat bermakna dari segi statistik, mengurangkan isyarat palsu.

- Mekanisme henti rugi dinamik dapat mengawal risiko dengan berkesan, mengelakkan pengunduran besar.

- Mekanisme ambil untung menjejak melindungi keuntungan sedia ada dan membenarkan keuntungan terus berkembang.

- Logik strategi jelas, parameter boleh laras, memudahkan pengoptimuman untuk pasaran yang berbeza.

Risiko Strategi

- Dalam pasaran yang sangat tidak menentu, mungkin menghasilkan isyarat palsu; memerlukan mekanisme penapisan tambahan.

- Pemilihan parameter yang terlalu sensitif boleh menyebabkan dagangan berlebihan, meningkatkan kos dagangan.

- Mungkin ketinggalan pada titik perubahan arah aliran, menjejaskan prestasi strategi.

- Penetapan kedudukan henti rugi yang tidak sesuai boleh menyebabkan keluar awal atau menanggung kerugian besar.

- Perlu mengambil kira kesan kos dagangan terhadap keuntungan strategi.

Arah Pengoptimuman Strategi

- Menambah mekanisme penilaian persekitaran pasaran, menggunakan tetapan parameter berbeza dalam keadaan pasaran yang berbeza.

- Memperkenalkan penapis volum dagangan untuk meningkatkan kebolehpercayaan isyarat.

- Mengoptimumkan parameter henti rugi dan ambil untung agar lebih sesuai dengan turun naik pasaran.

- Menambah penapis arah aliran untuk mengelakkan dagangan kerap dalam pasaran yang tidak menentu.

- Mempertimbangkan penapis masa untuk mengelakkan dagangan pada tempoh yang tidak menguntungkan.

Kesimpulan

Strategi ini membina sistem dagangan yang lengkap dengan menggabungkan penunjuk EFI, sisihan piawai dan ATR. Kelebihannya terletak pada kebolehpercayaan isyarat yang tinggi dan kawalan risiko yang munasabah, namun masih perlu dioptimumkan untuk persekitaran pasaran yang berbeza. Dengan menambah mekanisme penilaian pasaran, penapis volum dagangan, dan lain-lain, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi. Secara keseluruhan, strategi ini menyediakan rangka kerja dagangan kuantitatif yang baik dan mempunyai nilai praktikal yang berguna.

- 1