Gambaran Keseluruhan

Ini adalah strategi penjejakan arah aliran adaptif yang menggabungkan volatiliti dan Williams Percent Range (Penunjuk William). Strategi ini menyesuaikan sensitiviti penentuan arah aliran dengan mengira julat pergerakan harga dan pembilang tersuai, sekali gus mencapai kebolehsuaian yang lebih baik dalam pelbagai keadaan pasaran. Inti strategi adalah dengan memerhatikan magnitud pergerakan harga untuk melaraskan parameter penunjuk William secara dinamik, dengan itu menangkap titik perubahan arah aliran pasaran dengan lebih tepat.

Prinsip Strategi

Strategi ini mula-mula mengira julat pergerakan harga (Range) dalam satu tempoh dan purata bergeraknya (AvgRange). Dengan membandingkan perubahan harga masa nyata dengan julat pergerakan purata, dua pembilang (TrueCount dan TrueCount2) dibina untuk merekod kekerapan turun naik yang ketara. Pembilang ini digunakan untuk melaraskan parameter pengiraan penunjuk William secara dinamik, membolehkan strategi menyesuaikan sensitivitinya secara automatik mengikut keadaan turun naik pasaran. Apabila nilai penunjuk William yang telah dilaraskan menembusi ambang atas atau bawah yang telah ditetapkan, strategi akan menjana isyarat beli atau jual yang sepadan.

Kelebihan Strategi

- Kebolehsuaian yang tinggi - Melalui mekanisme penyesuaian volatiliti, strategi ini dapat mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran.

- Kawalan risiko yang lengkap - Parameter risiko RISK terbina dalam membolehkan pedagang menyesuaikan keagresifan strategi mengikut toleransi risiko mereka sendiri.

- Isyarat yang jelas - Menggunakan mekanisme isyarat penembusan yang jelas, mengelakkan isyarat palsu.

- Kebolehlanjutan yang baik - Rangka kerja strategi membolehkan pengenalan penunjuk teknikal lain untuk pengoptimuman.

- Kecekapan pengiraan yang tinggi - Menggunakan kaedah pengiraan yang mudah dan cekap, sesuai untuk perdagangan masa nyata.

Risiko Strategi

- Kepekaan parameter - Pilihan parameter ASClength dan RISK akan mempengaruhi prestasi strategi dengan ketara.

- Kebergantungan kepada keadaan pasaran - Dalam pasaran yang berombak, strategi mungkin menghasilkan terlalu banyak isyarat perdagangan.

- Ketinggalan - Penggunaan purata bergerak boleh menyebabkan kelewatan tertentu dalam kemasukan dan pengeluaran.

- Penembusan palsu - Dalam tempoh turun naik yang tinggi, isyarat palsu mungkin berlaku.

Adalah disyorkan untuk mengoptimumkan parameter melalui ujian semula dan menggabungkan penunjuk pengesahan lain untuk mengurangkan risiko.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum - Mengesahkan keberkesanan perubahan arah aliran melalui volum.

- Mengoptimumkan logik pembilang - Pertimbangkan untuk menggunakan kaedah statistik yang lebih kompleks untuk menilai turun naik pasaran.

- Menambah mekanisme henti rugi - Adalah disyorkan untuk memperkenalkan henti rugi dinamik untuk mengawal risiko dengan lebih baik.

- Penapisan keadaan pasaran - Menambah modul penilaian keadaan pasaran untuk mengelakkan perdagangan dalam keadaan pasaran yang tidak sesuai.

- Penyesuaian parameter - Membangunkan mekanisme pengoptimuman parameter automatik untuk meningkatkan kebolehsuaian strategi.

Kesimpulan

Ini adalah strategi inovatif yang menggabungkan analisis volatiliti dan penjejakan arah aliran, meningkatkan kestabilan dan kebolehpercayaan strategi melalui mekanisme penyesuaian. Walaupun terdapat beberapa risiko yang wujud, dengan penetapan parameter yang munasabah dan pelaksanaan arah pengoptimuman, strategi ini berpotensi mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran. Reka bentuk rangka kerja strategi membenarkan pengembangan dan pengoptimuman selanjutnya, menunjukkan potensi pembangunan yang baik.

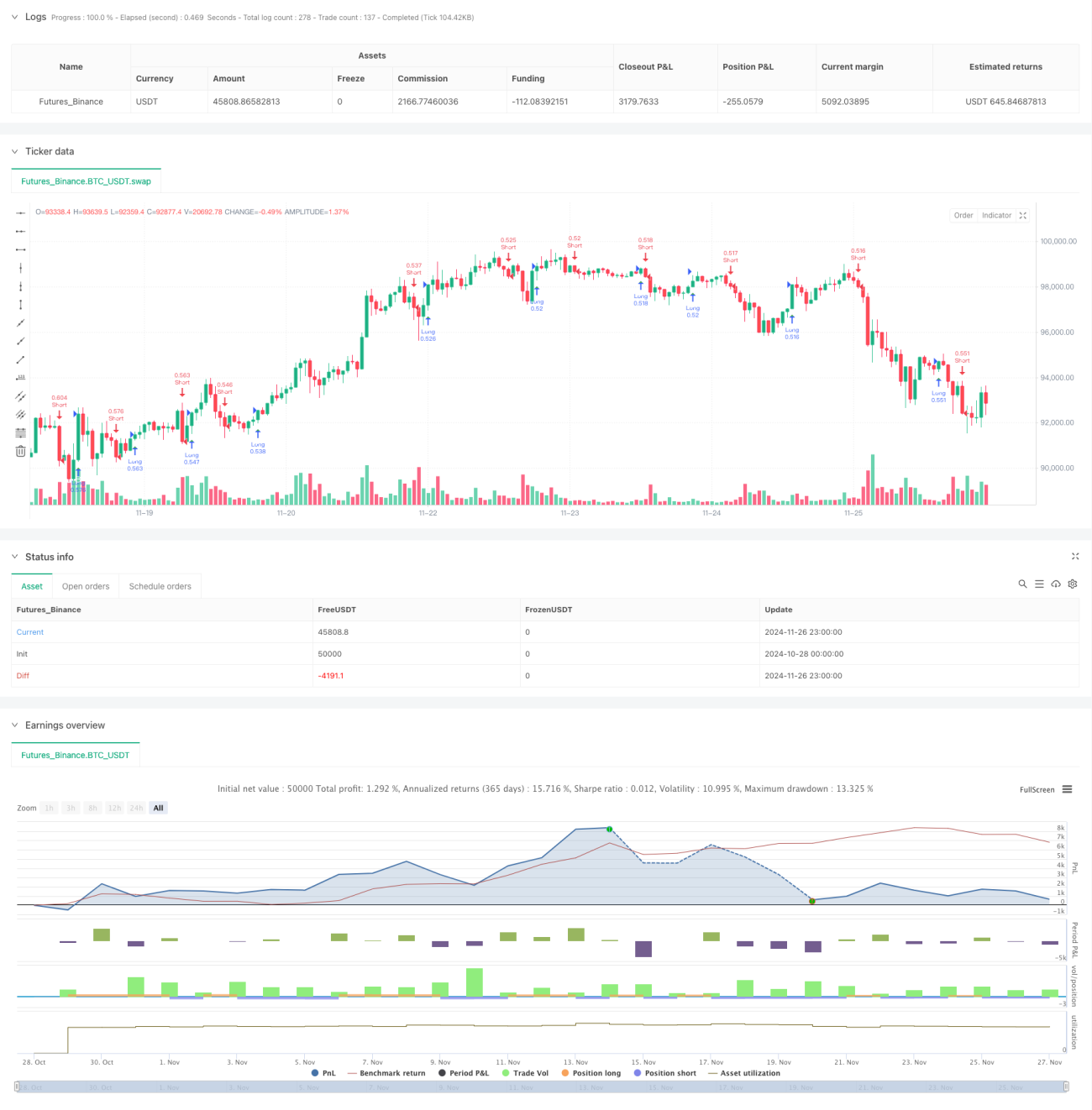

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1