Ringkasan

Strategi ini merupakan sistem perdagangan adaptif yang menggabungkan pengesanan arah aliran (trend tracking) klasik dua purata bergerak (dual moving average) dan kawalan risiko dinamik ATR. Strategi ini menyediakan dua mod perdagangan: mod asas menggunakan persilangan dua purata bergerak mudah untuk mengesan arah aliran, manakala mod lanjutan menambah penapis arah aliran pada jangka masa yang lebih tinggi dan mekanisme henti rugi dinamik berdasarkan ATR. Strategi ini boleh ditukar antara dua mod dengan mudah melalui menu lungsur turun, memudahkan pengguna baharu dan memenuhi keperluan pedagang berpengalaman dalam kawalan risiko.

Prinsip Strategi

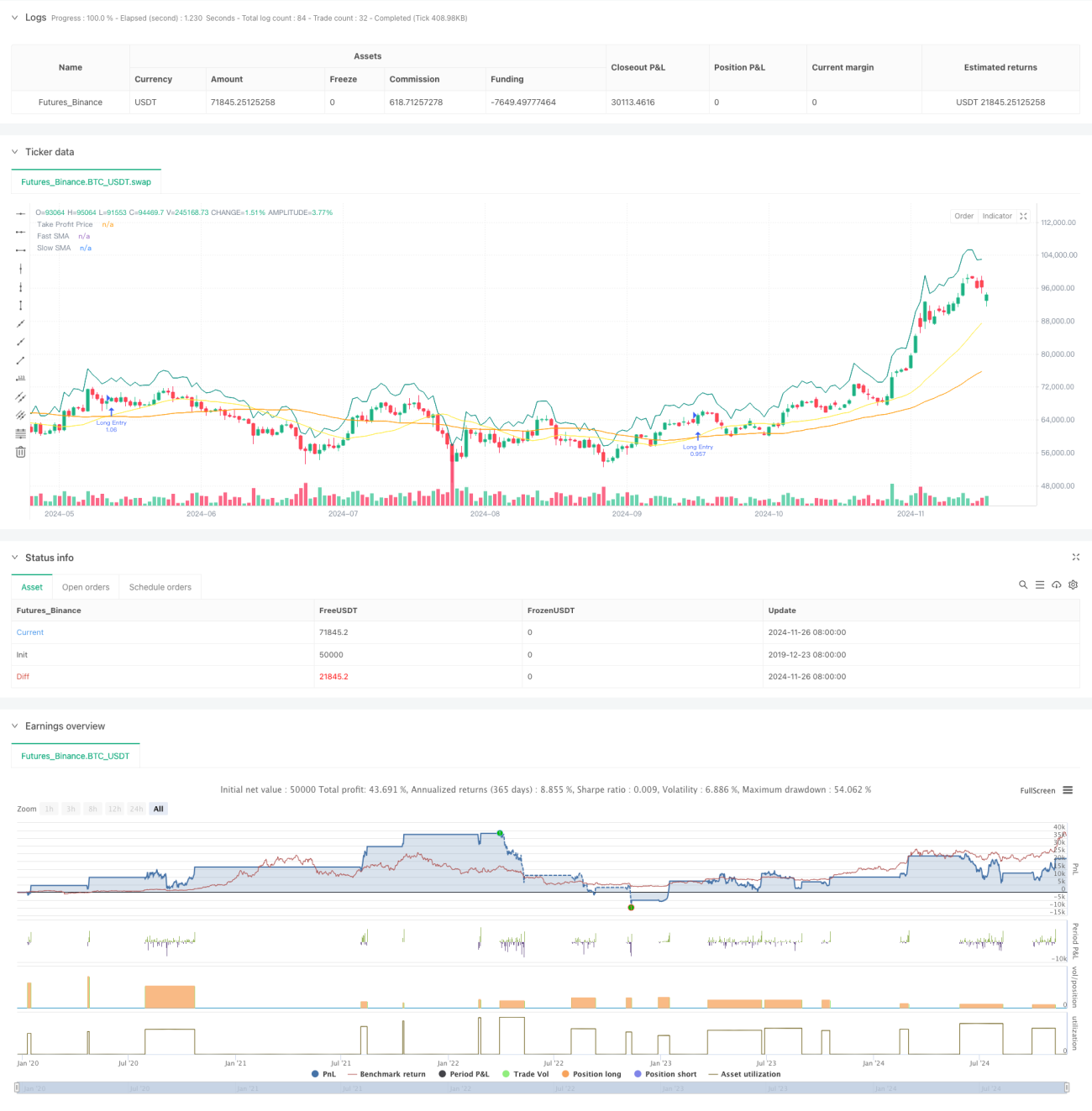

Strategi 1 (Mod Asas) menggunakan sistem dua purata bergerak 21 dan 49 hari. Apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan, ia menghasilkan isyarat beli. Sasaran keuntungan boleh ditetapkan dalam bentuk peratusan atau mata, dan ia juga menyediakan fungsi henti rugi bergerak (trailing stop loss) pilihan untuk mengunci keuntungan. Strategi 2 (Mod Lanjutan) menambah penapis arah aliran pada jangka masa harian pada sistem dua purata bergerak. Kemasukan hanya dibenarkan apabila harga berada di atas purata bergerak jangka masa yang lebih tinggi. Pada masa yang sama, henti rugi dinamik berdasarkan ATR 14 tempoh diperkenalkan, di mana jarak henti rugi dilaraskan secara automatik mengikut turun naik pasaran, dan fungsi ambil untung separa disediakan untuk melindungi keuntungan yang telah diperolehi.

Kelebihan Strategi

- Strategi ini mempunyai kebolehsuaian yang sangat tinggi, boleh bertukar secara fleksibel mengikut tahap pengalaman pedagang dan keadaan pasaran.

- Analisis pelbagai jangka masa dalam mod lanjutan meningkatkan kualiti isyarat.

- Henti rugi dinamik ATR boleh menyesuaikan diri dengan keadaan turun naik pasaran yang berbeza.

- Mekanisme ambil untung separa mengimbangi perlindungan keuntungan dan kesinambungan arah aliran.

- Konfigurasi parameter yang fleksibel memudahkan pengoptimuman mengikut ciri pasaran yang berbeza.

Risiko Strategi

- Sistem dua purata bergerak mungkin menghasilkan isyarat palsu yang kerap dalam pasaran yang tidak menentu (ranging market).

- Penapis arah aliran mungkin menyebabkan kelewatan isyarat, menyebabkan beberapa peluang perdagangan terlepas.

- Henti rugi ATR mungkin tidak cukup pantas apabila turun naik berubah secara mendadak.

- Ambil untung separa mungkin mengurangkan kedudukan terlalu awal, menjejaskan keuntungan arah aliran besar.

Arah Pengoptimuman Strategi

- Boleh menambah penapis volum dan penunjuk turun naik untuk menapis isyarat palsu.

- Pertimbangkan untuk memperkenalkan mekanisme penyesuaian parameter dinamik yang melaraskan tempoh purata bergerak secara automatik mengikut keadaan pasaran.

- Optimumkan tempoh pengiraan ATR untuk mengimbangi sensitiviti dan kestabilan.

- Tambah modul pengenalan keadaan pasaran untuk memilih mod strategi optimum secara automatik.

- Perkenalkan lebih banyak pilihan henti rugi seperti henti rugi jejak, henti rugi masa, dll.

Kesimpulan

Ini adalah sistem strategi perdagangan yang direka dengan baik dan berfungsi sepenuhnya. Melalui gabungan pengesanan arah aliran dua purata bergerak dan kawalan risiko ATR, strategi ini memastikan kebolehpercayaan dan menyediakan pengurusan risiko yang baik. Reka bentuk dwi-mod memenuhi keperluan pedagang dari pelbagai peringkat, dan tetapan parameter yang kaya menyediakan ruang pengoptimuman yang mencukupi. Adalah disyorkan agar pedagang bermula dengan parameter konservatif dalam dagangan sebenar dan menyesuaikan secara beransur-ansur untuk mencapai hasil yang terbaik.

- 1