Strategi Pengesanan Arah Aliran Purata Berganda dan Momentum RSI

Gambaran Keseluruhan

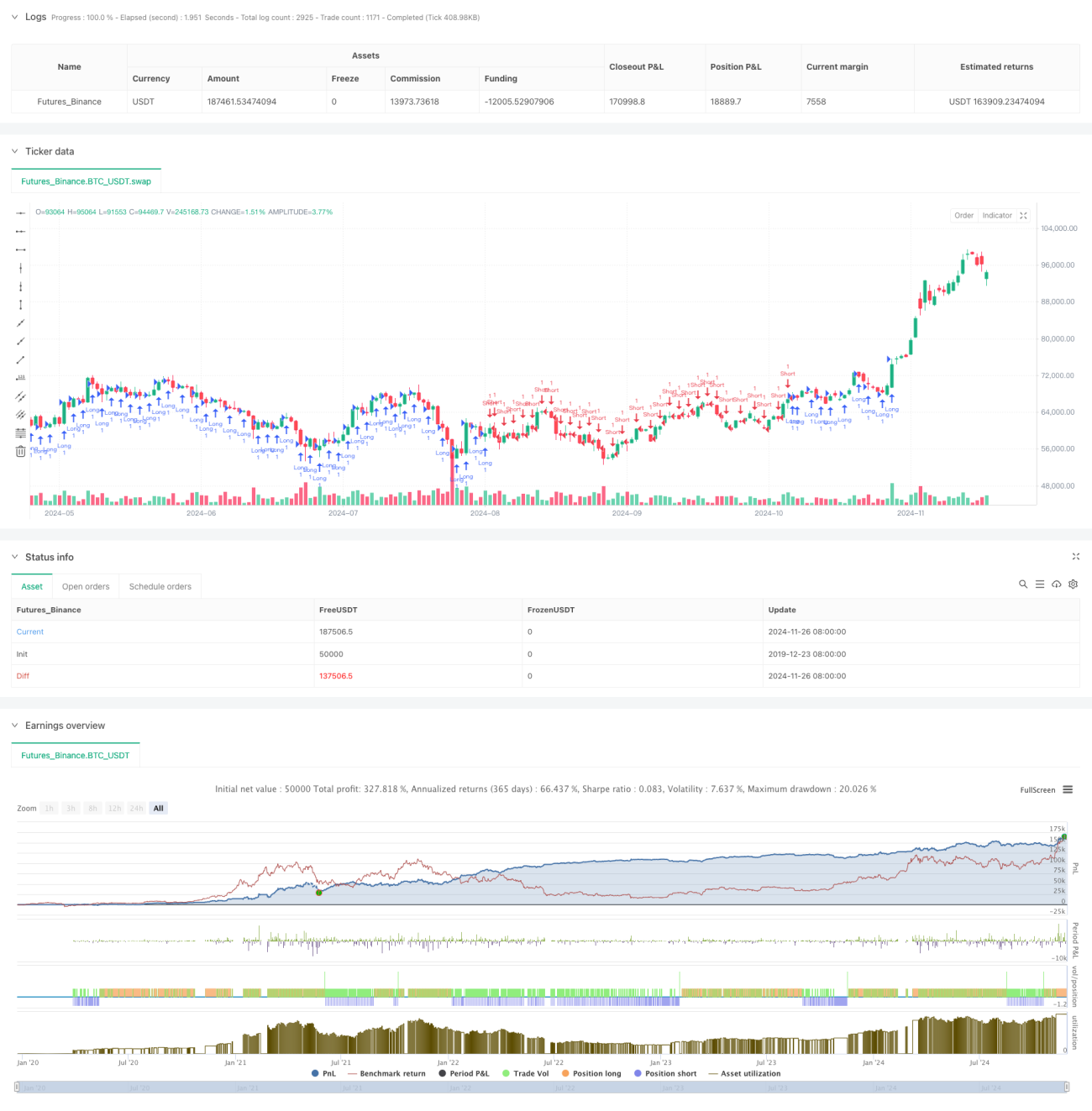

Strategi ini adalah strategi pengesanan arah aliran berdasarkan sistem purata bergerak berbilang dan indikator RSI. Strategi ini menggunakan kombinasi purata bergerak 20, 50, dan 200 kitaran, menganalisis hubungan kedudukan antara purata bergerak yang berbeza untuk menentukan arah aliran pasaran, serta menggabungkan indikator RSI untuk pengesahan isyarat dagangan. Strategi ini menetapkan henti rugi dinamik dan sasaran keuntungan, serta melindungi keuntungan yang telah diperolehi melalui kaedah henti rugi menjejak.

Prinsip Strategi

Inti strategi adalah menentukan arah aliran pasaran dengan menganalisis hubungan kedudukan relatif antara tiga purata bergerak (MA20, MA50, MA200). Strategi mentakrifkan 18 senario kombinasi purata bergerak yang berbeza, dengan tumpuan utama pada persilangan purata bergerak dan hubungan kedudukan. Apabila purata bergerak jangka pendek berada di atas purata bergerak jangka panjang, kecenderungan adalah untuk mengambil posisi panjang; sebaliknya, kecenderungan adalah untuk mengambil posisi pendek. Untuk mengelakkan dagangan berlebihan, strategi memperkenalkan indikator RSI sebagai penapis, yang membenarkan posisi panjang apabila RSI di bawah 70, dan posisi pendek apabila RSI di atas 30. Strategi ini menggunakan nisbah risiko-keuntungan 1:10, serta menggunakan henti rugi menjejak sebanyak 25 mata untuk melindungi keuntungan.

Kelebihan Strategi

- Pengesahan arah aliran pelbagai dimensi: Dengan menganalisis hubungan antara pelbagai purata bergerak, ia dapat menilai kekuatan dan arah arah aliran pasaran dengan lebih tepat.

- Pengurusan risiko dinamik: Menggunakan mekanisme henti rugi menjejak, ia dapat melindungi keuntungan yang telah diperolehi sambil membenarkan keuntungan terus berkembang.

- Mekanisme penapis yang lengkap: Menggabungkan indikator RSI untuk menapis isyarat, mengurangkan isyarat palsu dengan berkesan.

- Pengoptimuman nisbah risiko-keuntungan: Mengguna pakai nisbah risiko-keuntungan 1:10, mengejar keuntungan daripada arah aliran besar.

- Kebolehsuaian tinggi: Strategi ini boleh digunakan dalam pasaran dan jangka masa yang berbeza.

Risiko Strategi

- Risiko pasaran berayun: Dalam pasaran yang bergerak secara mendatar, mungkin timbul isyarat pecah palsu yang kerap.

- Risiko susutan titik: Dalam pasaran yang bergerak pantas, henti rugi menjejak sebanyak 25 mata mungkin tidak dapat dilaksanakan dengan tepat akibat susutan titik.

- Risiko pembalikan arah aliran: Apabila arah aliran berbalik, strategi mungkin bertindak balas dengan perlahan, menyebabkan keuntungan yang telah diperolehi terhakis.

- Kebergantungan parameter: Keberkesanan strategi sangat bergantung pada pemilihan kitaran purata bergerak dan parameter RSI.

Arah Pengoptimuman Strategi

- Memperkenalkan indikator volum: Dengan menambah analisis volum, ketepatan penilaian arah aliran dapat ditingkatkan.

- Mengoptimumkan definisi senario: Sebahagian daripada definisi senario yang berulang dapat dipermudahkan untuk meningkatkan kecekapan operasi strategi.

- Pelarasan parameter dinamik: Titik henti rugi menjejak boleh disesuaikan secara dinamik berdasarkan volatiliti pasaran.

- Menambah penapis masa: Menambah penapis tempoh dagangan, mengelak daripada tempoh pembukaan dan penutupan pasaran yang mempunyai volatiliti tinggi.

- Mengoptimumkan pengesahan isyarat: Boleh menambah indikator pengesahan kekuatan arah aliran untuk meningkatkan kebolehpercayaan isyarat dagangan.

Kesimpulan

Ini adalah strategi pengesanan arah aliran yang lengkap dari segi struktur dan jelas dari segi logik. Melalui penggunaan gabungan sistem purata bergerak berganda, digabungkan dengan penapis indikator RSI, ia membentuk sistem dagangan yang agak boleh dipercayai. Mekanisme pengurusan risiko strategi direka dengan munasabah, dengan kaedah henti rugi menjejak ia melindungi keuntungan tanpa meninggalkan pasaran terlalu awal. Walaupun strategi ini masih mempunyai ruang untuk dioptimumkan, rangka kerja keseluruhan direka secara saintifik dan mempunyai nilai aplikasi praktikal.

- 1