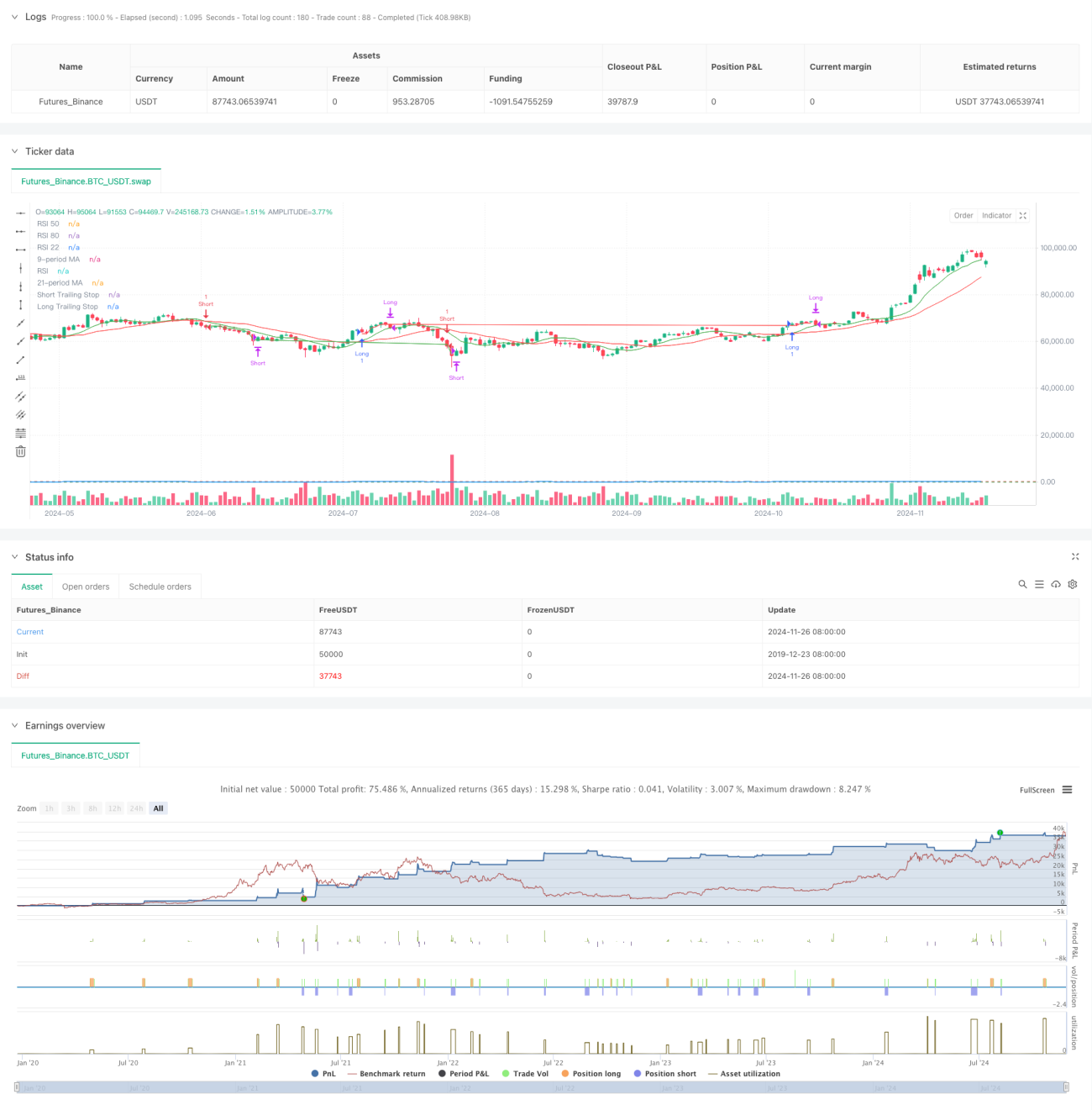

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan persilangan purata bergerak dan Indeks Kekuatan Relatif (RSI), serta dilengkapi dengan fungsi henti rugi mengekor. Strategi ini menggunakan dua purata bergerak, iaitu tempoh 9 dan tempoh 21, sebagai penunjuk tren utama, bersama dengan RSI untuk pengesahan isyarat perdagangan, dan melindungi keuntungan serta mengawal risiko melalui henti rugi mengekor yang dinamik. Reka bentuk strategi ini mengambil kira tiga dimensi: trend pasaran, momentum, dan pengurusan risiko, membentuk satu sistem perdagangan yang lengkap.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa elemen utama:

- Pengenalpastian Trend: Mengenal pasti perubahan trend pasaran melalui persilangan purata bergerak pantas (tempoh 9) dan perlahan (tempoh 21). Apabila purata bergerak pantas menyeberangi ke atas purata perlahan dan RSI lebih daripada 55, isyarat beli dihasilkan; apabila purata bergerak pantas menyeberangi ke bawah purata perlahan dan RSI kurang daripada 45, isyarat jual dihasilkan.

- Pengesahan Isyarat: Menggunakan RSI sebagai penapis isyarat, dengan menetapkan ambang RSI untuk meningkatkan kebolehpercayaan isyarat perdagangan.

- Kawalan Risiko: Menggunakan henti rugi mengekor sebanyak 1%, melaraskan kedudukan henti rugi secara dinamik untuk melindungi keuntungan. Pada masa yang sama, menetapkan syarat pengambilan untung berdasarkan RSI, iaitu apabila RSI melebihi 80 atau jatuh di bawah 22, kedudukan beli atau jual masing-masing ditutup.

- Mekanisme Henti Rugi: Menggabungkan henti rugi tetap dan henti rugi mengekor; apabila harga melepasi peratusan yang telah ditetapkan dari titik masuk atau menyentuh garis henti rugi mengekor, kedudukan akan ditutup secara automatik.

Kelebihan Strategi

- Pengesahan Isyarat Pelbagai Dimensi: Meningkatkan ketepatan isyarat perdagangan melalui pengesahan berganda persilangan purata bergerak dan RSI.

- Pengurusan Risiko yang Lengkap: Menggunakan henti rugi mengekor dinamik yang dapat melindungi keuntungan dan mengawal risiko.

- Mekanisme Kemasukan yang Fleksibel: Menggabungkan penunjuk trend dan momentum, mampu menangkap titik pusingan pasaran dengan berkesan.

- Tahap Automasi Tinggi: Logik strategi yang jelas, mudah untuk melaksanakan perdagangan automatik.

- Kebolehsesuaian Tinggi: Boleh disesuaikan dengan pelbagai keadaan pasaran melalui pelarasan parameter.

Risiko Strategi

- Risiko Pasaran Berombak: Dalam pasaran yang mendatar dan berombak, mungkin menghasilkan isyarat palsu yang kerap.

- Risiko Gelinciran: Semasa pelaksanaan henti rugi mengekor, mungkin menghadapi kerugian akibat gelinciran harga.

- Kepekaan Parameter: Penetapan tempoh purata bergerak dan ambang RSI memberi kesan besar terhadap prestasi strategi.

- Risiko Sistemik: Dalam keadaan pasaran yang melampau, henti rugi mungkin tidak dapat dilaksanakan tepat pada masanya.

Arah Pengoptimuman Strategi

- Pengoptimuman Isyarat: Boleh memperkenalkan penunjuk volum sebagai syarat tambahan untuk pengesahan isyarat.

- Pengoptimuman Henti Rugi: Pertimbangkan mekanisme pelarasan nisbah henti rugi dinamik berdasarkan turun naik.

- Pengurusan Kedudukan: Tambah sistem pengurusan kedudukan dinamik berdasarkan penilaian risiko.

- Kebolehsesuaian Pasaran: Tambah mekanisme pengenalpastian keadaan pasaran, menggunakan tetapan parameter yang berbeza dalam keadaan pasaran yang berbeza.

- Penapisan Isyarat: Boleh menambah penapis masa untuk mengelakkan perdagangan semasa tempoh turun naik sebelum pembukaan dan penutupan pasaran.

Kesimpulan

Strategi ini membina sistem perdagangan yang menggabungkan ciri-ciri mengikuti trend dan momentum melalui penggunaan penunjuk klasik dalam analisis teknikal. Kelebihan terasnya terletak pada mekanisme pengesahan isyarat pelbagai dimensi dan sistem pengurusan risiko yang lengkap. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran. Disarankan agar pedagang menjalankan ujian belakang yang mencukupi sebelum penggunaan sebenar, dan melaraskan tetapan parameter mengikut ciri-ciri instrumen dagangan tertentu.

- 1