Strategi Dagangan Lantunan Semula RSI Dinamik Terlebih Jual dengan Model Pengoptimuman Henti Rugi

Gambaran Keseluruhan

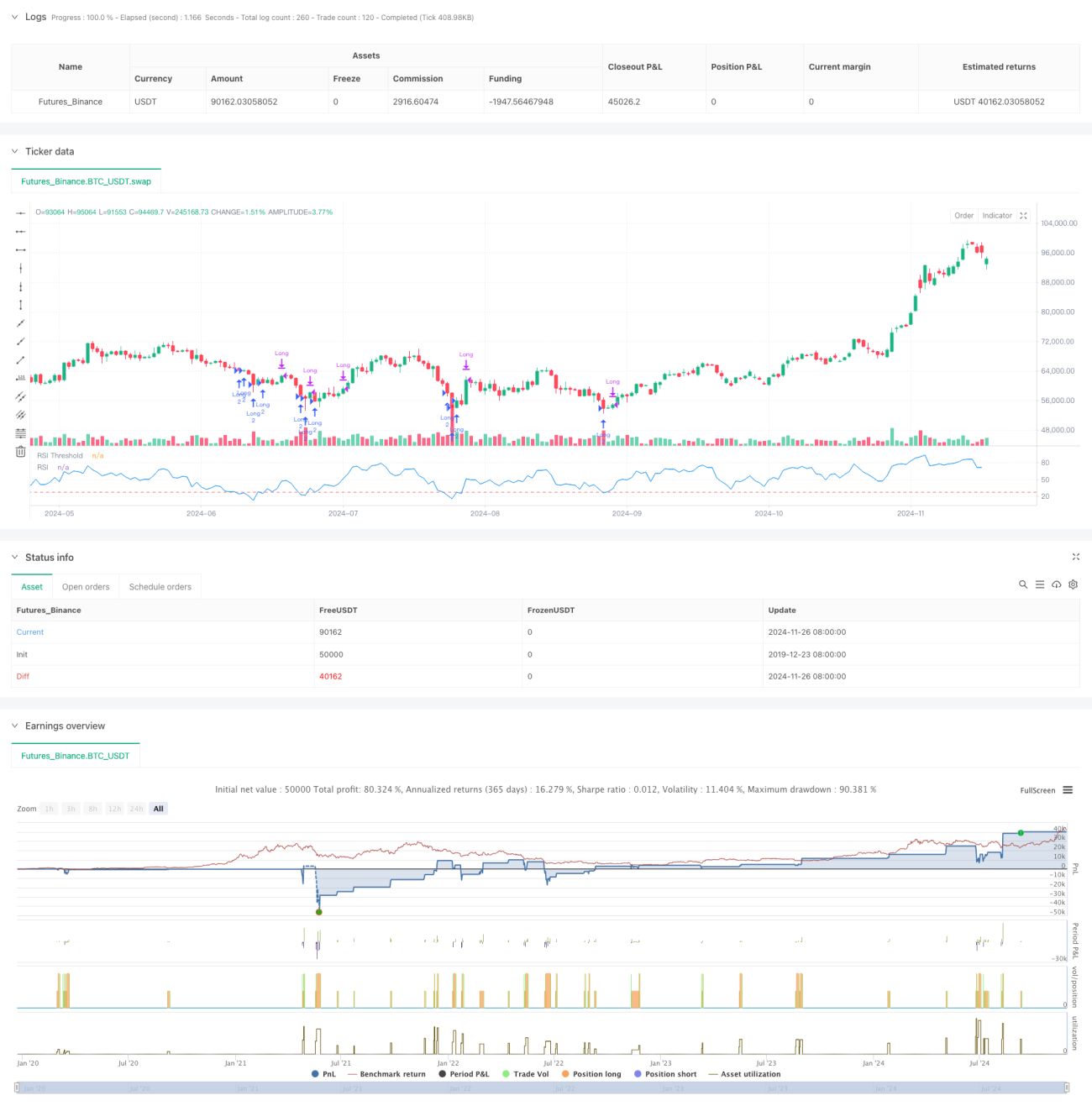

Ini adalah strategi dagangan dinamik berdasarkan Relative Strength Index (RSI), yang menggabungkan mekanisme henti rugi yang fleksibel. Strategi ini terutamanya berdagang di kawasan terlebih jual pasaran dengan merebut peluang pemulihan harga untuk memperoleh keuntungan. Inti strategi adalah mengenal pasti keadaan terlebih jual yang berpotensi melalui penunjuk RSI, menggunakan peratusan henti rugi untuk mengawal risiko selepas membuka kedudukan, dan menggabungkan penembusan paras tertinggi sebelumnya sebagai isyarat untuk merealisasikan keuntungan.

Prinsip Strategi

Operasi strategi ini berdasarkan beberapa elemen utama:

- Pengiraan penunjuk RSI menggunakan tempoh 8 kitaran sebagai lalai. Tempoh yang singkat ini membolehkan pengesanan keadaan terlebih jual pasaran yang lebih pantas.

- Syarat kemasukan ditetapkan apabila RSI berada di bawah ambang 28, menunjukkan pasaran mungkin berada dalam keadaan terlebih jual yang teruk.

- Mekanisme henti rugi menggunakan peratusan berdasarkan harga kemasukan, ditetapkan secara lalai pada 5%, yang memberikan sempadan kawalan risiko yang jelas.

- Isyarat keluar berdasarkan penembusan harga paras tertinggi sebelumnya, membolehkan keuntungan terus berkembang.

- Strategi menggunakan jumlah pegangan tetap untuk pengurusan modal dan membenarkan piramid sehingga 2 kali ganda.

Kelebihan Strategi

- Mekanisme kawalan risiko yang lengkap, menyediakan sempadan risiko yang jelas melalui peratusan henti rugi.

- Logik kemasukan yang jelas, dengan penilaian terlebih jual RSI yang mempunyai kebolehsuaian pasaran yang kukuh.

- Mekanisme keluar membolehkan keuntungan berkembang sepenuhnya, mengelakkan penutupan awal dagangan yang berpotensi.

- Parameter strategi yang boleh dilaraskan dengan mudah, memudahkan pengoptimuman mengikut keadaan pasaran yang berbeza.

- Mengambil kira kos dagangan dan gelinciran, lebih dekat dengan persekitaran dagangan sebenar.

Risiko Strategi

- Penunjuk RSI mungkin menghasilkan isyarat palsu, terutamanya dalam pasaran yang berombak.

- Peratusan henti rugi tetap mungkin terlalu kaku dalam pasaran yang sangat bergejolak.

- Mekanisme keluar berdasarkan penembusan paras tertinggi sebelumnya mungkin terlepas peluang keuntungan optimum semasa turun naik yang mendadak.

- Membenarkan piramid 2 kali ganda boleh meningkatkan pendedahan risiko semasa pasaran terus menurun.

Arah Pengoptimuman Strategi

- Boleh mempertimbangkan untuk memperkenalkan penunjuk turun naik untuk melaraskan peratusan henti rugi secara dinamik.

- Menambah penapis arah aliran untuk mengelakkan kemasukan yang kerap semasa aliran menurun yang kuat.

- Mengoptimumkan mekanisme keluar dengan menggabungkan kawasan terlebih beli RSI sebagai rujukan keluar tambahan.

- Menambah mekanisme pengesahan volum untuk meningkatkan kebolehpercayaan isyarat kemasukan.

- Membangunkan sistem pengurusan kedudukan dinamik yang menyesuaikan jumlah pegangan mengikut keadaan pasaran.

Kesimpulan

Ini adalah strategi dagangan yang direka dengan baik, menggabungkan penilaian terlebih jual RSI dan mekanisme henti rugi untuk mencapai keseimbangan antara kawalan risiko dan peluang keuntungan. Kebolehlarasan strategi yang tinggi membolehkan prestasi dipertingkatkan melalui pengoptimuman parameter dalam pelbagai keadaan pasaran. Walaupun terdapat beberapa risiko yang berpotensi, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi melalui arah pengoptimuman yang dicadangkan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1