Strategi Penentuan Trend EMA Reflektif Berasaskan Purata Pergerakan Hull

Gambaran Keseluruhan

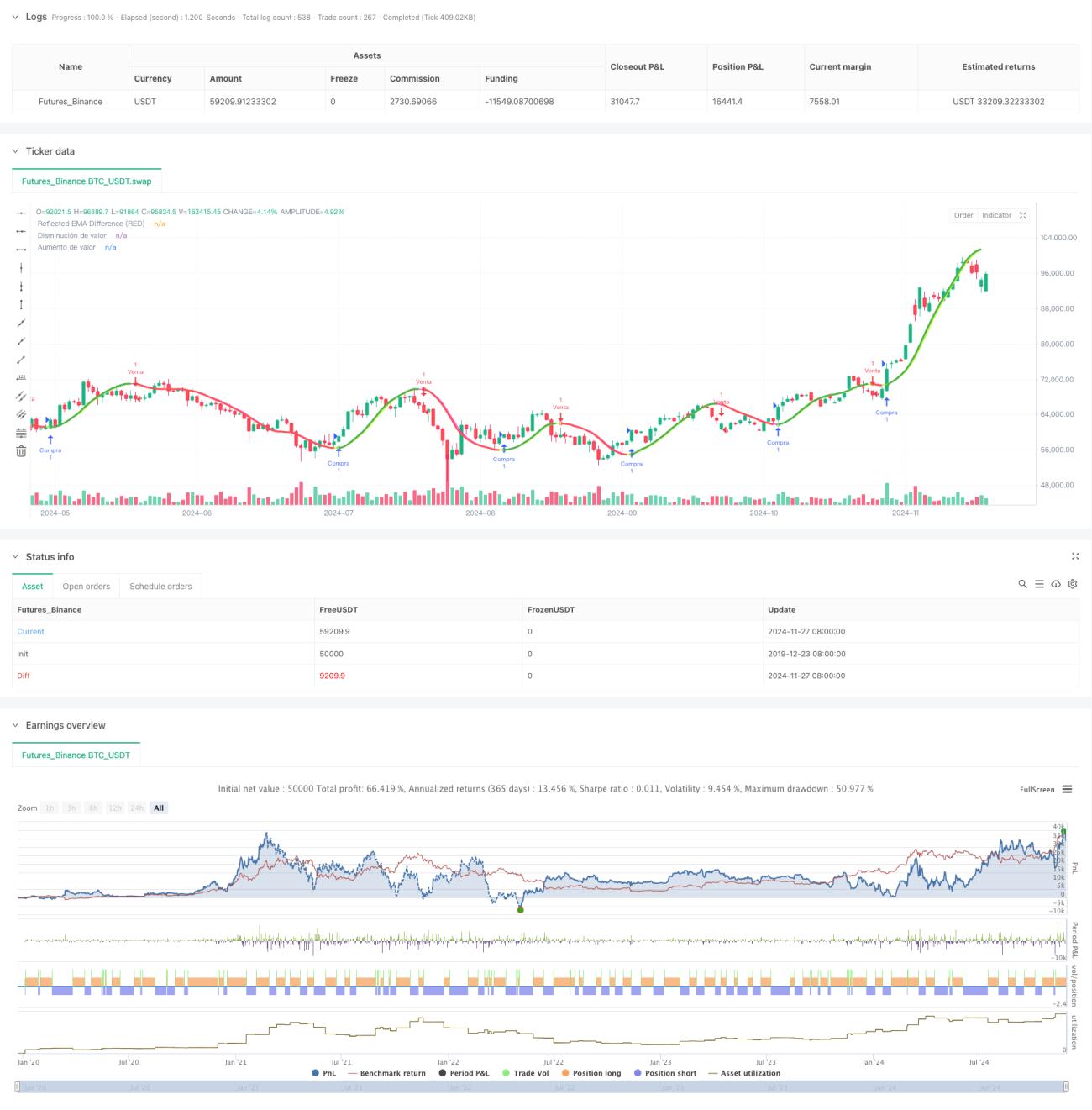

Strategi ini menggunakan ciri pantulan (reflection) Purata Bergerak Hull (HMA) untuk menentukan arah aliran pasaran. Inti strategi adalah mengira perbezaan antara Purata Bergerak Hull jangka pendek dan jangka panjang, dan melalui nilai pantulan perbezaan ini untuk meramalkan pergerakan harga. Dengan menetapkan parameter peratusan yang boleh laras, strategi ini dapat menyesuaikan diri dengan kitaran dagangan yang berbeza, sekali gus memberikan isyarat penentuan arah aliran yang lebih tepat.

Prinsip Strategi

Strategi ini menggunakan dua Purata Bergerak Hull dengan tempoh 36 dan 44 sebagai penunjuk asas. Dengan mengira perbezaan mutlak antara kedua-dua purata bergerak ini, dan menggabungkan arah aliran semasa untuk melakukan pengiraan pantulan ke atas perbezaan tersebut, akhirnya diperoleh nilai pantulan. Strategi ini juga memperkenalkan Purata Bergerak Berwajaran (WMA) untuk mengira nilai delta, dan melalui persilangan nilai delta dengan nilai pantulan untuk menentukan titik perubahan arah aliran. Dalam proses penentuan arah aliran, strategi menetapkan faktor pembetulan yang boleh laras untuk mengawal kepekaan pembalikan arah aliran. Apabila harga menembusi garis had arah aliran yang telah ditetapkan, strategi akan mengeluarkan isyarat dagangan yang sepadan.

Kelebihan Strategi

- Menggunakan Purata Bergerak Hull mengurangkan ketinggalan purata bergerak tradisional, meningkatkan kelajuan tindak balas strategi terhadap perubahan pasaran.

- Memperkenalkan konsep nilai pantulan, dapat menangkap titik perubahan arah aliran dengan lebih tepat.

- Mereka bentuk faktor pembetulan yang boleh laras, memberikan strategi kebolehsuaian yang kuat.

- Meningkatkan kebolehpercayaan isyarat melalui pengiraan perbezaan mutlak.

- Mengintegrasikan mekanisme kawalan risiko, termasuk pelarasan dinamik garis had arah aliran.

- Sistem dilengkapi dengan komponen visualisasi, memudahkan pedagang menilai keadaan pasaran secara intuitif.

Risiko Strategi

- Dalam pasaran yang mendatar (sideways), mungkin menghasilkan isyarat palsu yang kerap.

- Tetapan parameter yang tidak sesuai boleh menyebabkan isyarat ketinggalan atau terlalu sensitif.

- Dalam pasaran yang sangat bergejolak, garis had arah aliran mungkin tidak dapat menyesuaikan diri tepat pada masanya.

- Strategi bergantung pada pengiraan data sejarah, mungkin tidak bertindak balas dengan cukup cepat apabila berlaku peristiwa mengejut dalam pasaran.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk turun naik (volatility), melaraskan faktor pembetulan secara dinamik, meningkatkan keupayaan strategi menyesuaikan diri dengan keadaan pasaran.

- Menambah mekanisme pengecaman keadaan pasaran, menggunakan tetapan parameter yang berbeza dalam persekitaran pasaran yang berbeza.

- Membangunkan sistem pengoptimuman parameter adaptif, mencapai pelarasan dinamik parameter.

- Menambah modul analisis volum dagangan, meningkatkan kebolehpercayaan isyarat.

- Menyempurnakan mekanisme kawalan risiko, menambah fungsi henti rugi dan pengurusan modal.

Ringkasan

Strategi ini secara inovatif menggabungkan Purata Bergerak Hull dengan konsep nilai pantulan, membina sistem penjejakan arah aliran yang responsif dan mudah menyesuaikan diri. Kelebihan utama strategi ini terletak pada keupayaannya menangkap titik perubahan arah aliran dengan tepat, sementara melalui tetapan parameter yang boleh laras, strategi ini memastikan kesesuaian dalam pelbagai persekitaran pasaran. Walaupun terdapat beberapa risiko yang wujud, melalui pengoptimuman dan penambahbaikan yang berterusan, strategi ini berpotensi menjadi alat dagangan yang stabil dan boleh dipercayai.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis- 1