Strategi Perdagangan Penembusan Purata Bergerak Empat Kitaran dan Sistem Henti Untung dan Henti Rugi Dinamik

Gambaran Keseluruhan

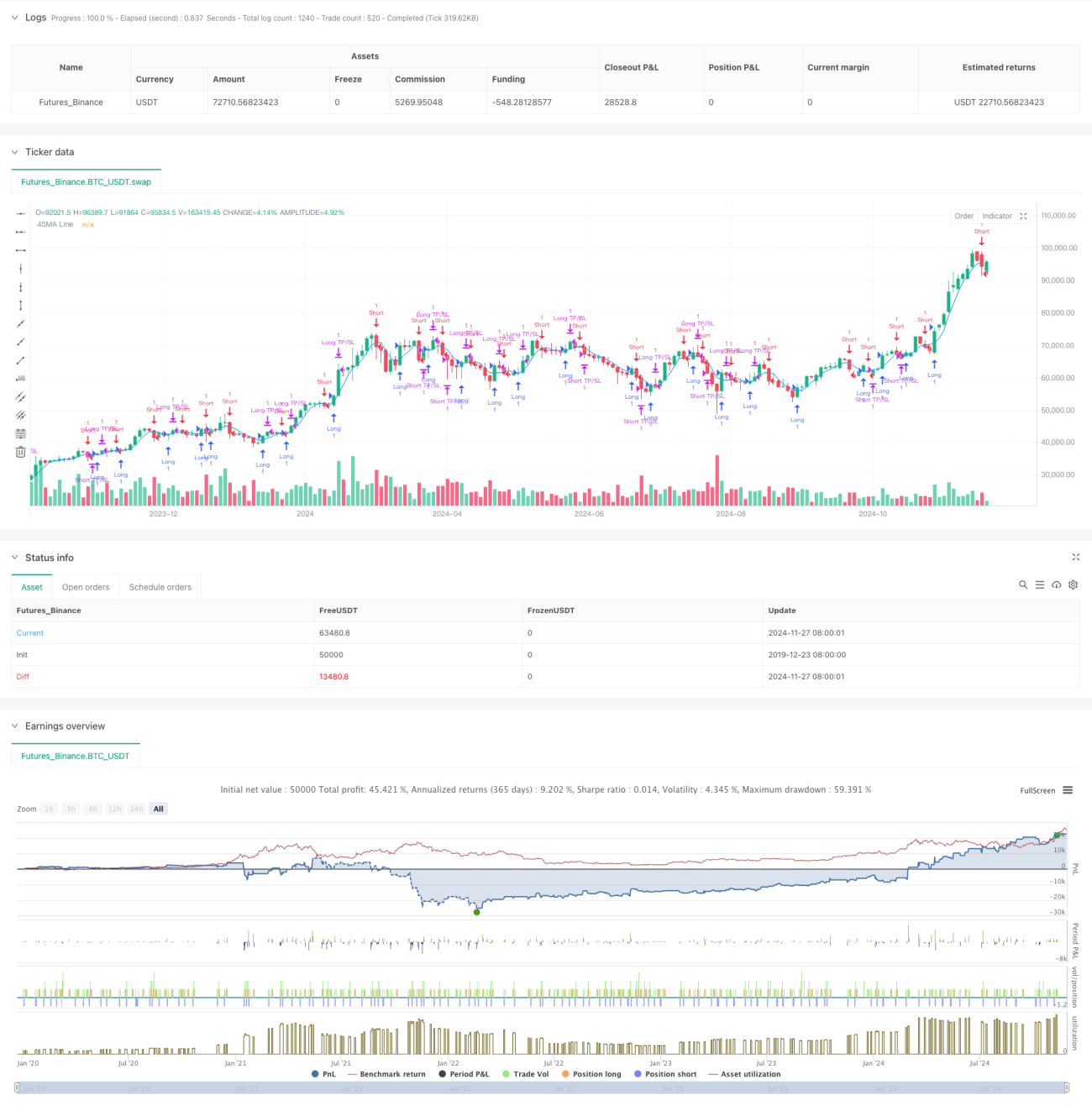

Ini adalah sistem strategi perdagangan berdasarkan purata bergerak mudah empat kitaran, yang menggabungkan mekanisme pengurusan henti untung dan henti rugi dinamik. Strategi ini mengesan titik perubahan arah aliran pasaran dengan memantau persilangan antara harga dan purata bergerak jangka pendek, dan menggunakan kaedah peratusan untuk menetapkan henti untung dan henti rugi bagi menguruskan risiko. Inti strategi ini terletak pada penggunaan purata bergerak kitaran pendek yang bertindak balas pantas terhadap pasaran, digabungkan dengan peraturan pengurusan modal yang ketat, untuk mencapai hasil perdagangan yang stabil.

Prinsip Strategi

Strategi ini beroperasi berdasarkan logik teras berikut: pertama, kira purata bergerak mudah 4 kitaran (SMA) sebagai penunjuk utama. Apabila harga menembusi SMA ke atas, sistem mengenal pasti isyarat kenaikan dan membuka posisi beli; apabila harga menembusi SMA ke bawah, sistem mengenal pasti isyarat penurunan dan membuka posisi jual. Setiap perdagangan dilengkapi dengan titik henti untung dan henti rugi dinamik berdasarkan harga buka, dengan henti untung lalai 2% dan henti rugi lalai 1%. Tetapan ini memastikan nisbah untung rugi 2:1, selaras dengan prinsip pengurusan modal profesional.

Kelebihan Strategi

- Tindak balas pantas: Menggunakan purata bergerak jangka pendek 4 kitaran dapat menangkap pergerakan pasaran dengan cepat, sesuai untuk perdagangan jangka pendek.

- Kawalan risiko ketat: Menggabungkan mekanisme henti untung dan henti rugi dinamik, setiap perdagangan mempunyai titik keluar yang jelas.

- Logik strategi mudah: Menggunakan kaedah persilangan purata bergerak klasik, mudah difahami dan dilaksanakan.

- Parameter boleh laras tinggi: Peratusan henti untung dan henti rugi boleh disesuaikan secara fleksibel mengikut ciri pasaran yang berbeza.

- Perdagangan dua hala: Menyokong operasi beli dan jual, dapat memanfaatkan sepenuhnya peluang pasaran.

Risiko Strategi

- Risiko pasaran bergelora: Dalam pasaran yang mendatar dan bergelora, isyarat palsu mudah dihasilkan, menyebabkan perdagangan yang kerap.

- Risiko gelinciran: Oleh kerana menggunakan purata bergerak kitaran pendek, frekuensi perdagangan agak tinggi, mungkin menghadapi kerugian gelinciran yang besar.

- Risiko sistematik: Semasa turun naik pasaran yang drastik, henti rugi mungkin tidak dapat dilaksanakan tepat pada waktunya.

- Kepekaan parameter: Keberkesanan strategi agak sensitif terhadap tetapan parameter, memerlukan pengoptimuman berterusan.

Arah Pengoptimuman Strategi

- Menambah penapis arah aliran: Boleh menambah purata bergerak kitaran panjang sebagai syarat penapis arah aliran untuk mengurangkan isyarat palsu dalam pasaran bergelora.

- Mengoptimumkan henti untung dan henti rugi: Boleh melaraskan nisbah henti untung dan henti rugi secara dinamik berdasarkan volatiliti pasaran.

- Menambah penunjuk volum: Menggunakan volum sebagai penunjuk bantuan untuk meningkatkan kebolehpercayaan isyarat masuk.

- Menetapkan penapis masa: Menambah penapis tempoh perdagangan untuk mengelakkan operasi pada waktu yang tidak sesuai.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang lengkap dari segi struktur dan jelas dari segi logik. Ia menangkap momentum pasaran melalui purata bergerak jangka pendek, dilengkapi dengan mekanisme kawalan risiko yang ketat, sesuai untuk pedagang yang mengutamakan pendapatan stabil. Walaupun terdapat ruang untuk pengoptimuman, rangka asas strategi ini mempunyai kebolehlanjutan yang baik. Melalui pengoptimuman dan pelarasan berterusan, ia dijangka dapat mencapai hasil perdagangan yang lebih baik.

- 1