Strategi Kejatuhan Pasaran Melampau Berdasarkan Bias Statistik

Ringkasan

Strategi ini berdagang berdasarkan ciri statistik semasa kejatuhan pasaran yang melampau. Melalui analisis statistik pengeluaran, ia menggunakan sisihan piawai untuk mengukur tahap melampau turun naik pasaran, dan membeli apabila pasaran mengalami penurunan di luar julat normal. Idea teras strategi adalah untuk menangkap peluan yang terlebih jual akibat panik pasaran, mengenal pasti peluang pelaburan daripada tingkah laku tidak rasional pasaran melalui kaedah statistik matematik.

Prinsip Strategi

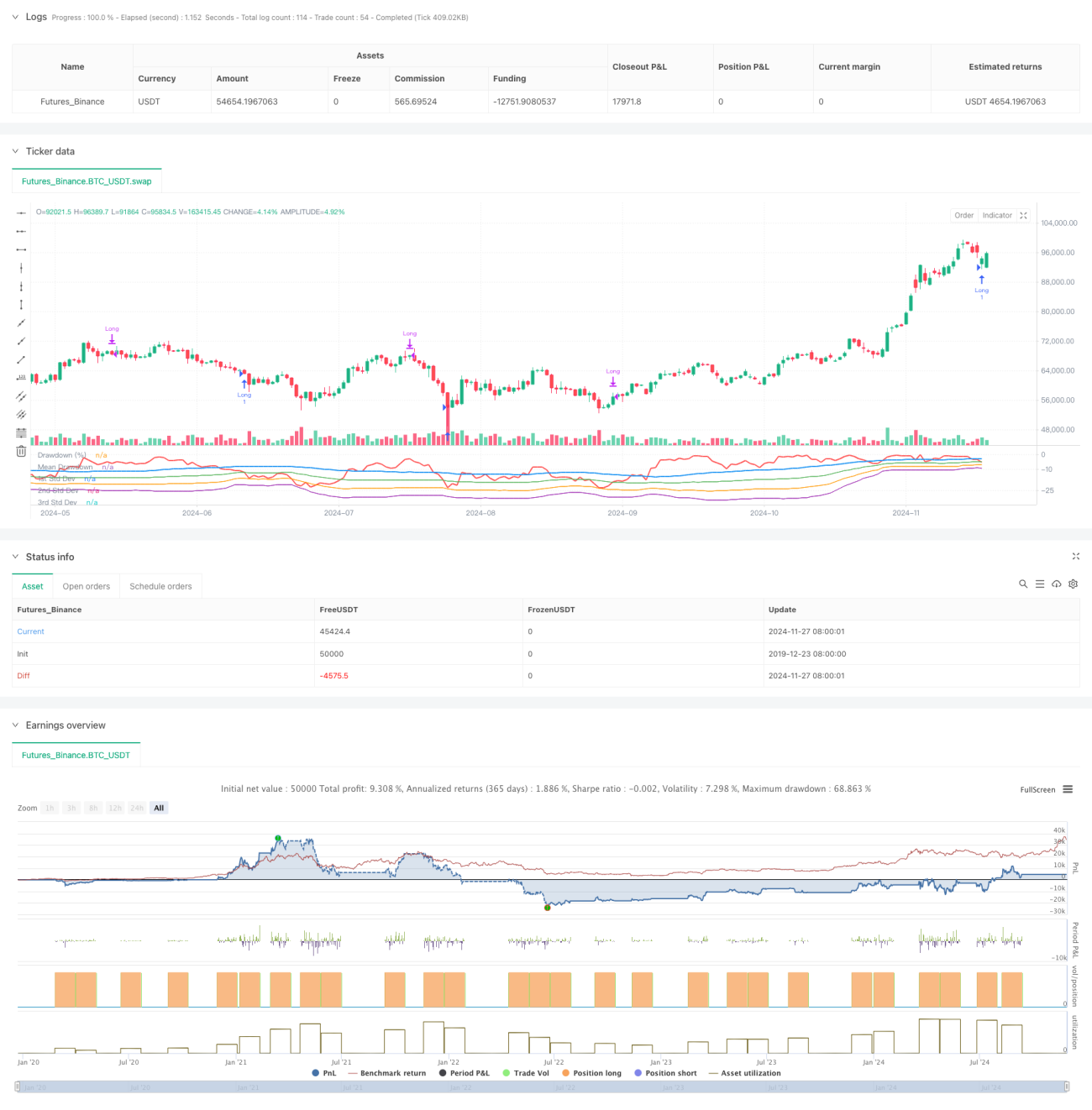

Strategi ini menggunakan tetingkap masa bergulir untuk mengira pengeluaran maksimum harga dan ciri statistik pengeluaran. Pertama, hitung harga tertinggi dalam 50 tempoh lepas, kemudian hitung peratusan pengeluaran harga penutup semasa berbanding harga tertinggi. Seterusnya, hitung min dan sisihan piawai pengeluaran, dan tetapkan -1 kali sisihan piawai sebagai ambang pencetus. Apabila pengeluaran pasaran melebihi min tolak bilangan kali sisihan piawai yang ditetapkan, ini menunjukkan pasaran mungkin terlebih jual, lalu posisi panjang diambil. Selepas memegang posisi selama 35 tempoh, ia ditutup secara automatik. Strategi ini juga melukis lengkung pengeluaran serta garis aras satu, dua, dan tiga kali sisihan piawai untuk menilai secara visual tahap terlebih jual pasaran.

Kelebihan Strategi

- Strategi berasaskan prinsip statistik, mempunyai asas teori yang kukuh. Menggunakan sisihan piawai untuk mengukur tahap melampau turun naik pasaran, kaedahnya objektif dan saintifik.

- Strategi dapat menangkap peluang pelaburan semasa tempoh panik pasaran dengan berkesan. Masuk pasaran apabila berlaku penurunan tidak rasional, selaras dengan konsep pelaburan nilai.

- Menggunakan kaedah penutupan posisi dalam tempoh tetap, mengelakkan masalah terlepas pemulihan yang mungkin berlaku dengan henti rugi mengekor.

- Parameter strategi boleh dilaraskan dengan baik, boleh ditetapkan secara fleksibel mengikut persekitaran pasaran dan ciri produk dagangan yang berbeza.

- Pengiraan pengeluaran dan sisihan piawai adalah mudah, logik strategi jelas, mudah difahami dan dilaksanakan.

Risiko Strategi

- Pasaran mungkin mengalami penurunan berterusan, menyebabkan strategi kerap masuk tetapi semua rugi. Disarankan menetapkan had bilangan maksimum posisi.

- Penutupan posisi dalam tempoh tetap mungkin terlepas potena kenaikan yang lebih besar. Boleh pertimbangkan menambah kaedah penutupan berdasarkan aliran.

- Ciri statistik pengeluaran mungkin berubah mengikut persekitaran pasaran. Disarankan mengemas kini tetapan parameter secara berkala.

- Strategi tidak mengambil kira maklumat pasaran lain seperti volum. Disarankan menggabungkan beberapa indikator untuk pengesahan silang.

- Dalam persekitaran pasaran yang sangat berubah, sisihan piawai mungkin terpesong. Disarankan menetapkan langkah kawalan risiko.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan indikator volum untuk mengesahkan tahap panik pasaran.

- Menambah indikator aliran untuk mengelakkan kerap masuk dalam aliran menurun.

- Mengoptimumkan mekanisme penutupan, melaraskan tempoh pegangan secara dinamik berdasarkan prestasi pasaran.

- Menambah tetapan henti rugi untuk mengawal risiko setiap dagangan.

- Mempertimbangkan penggunaan parameter adaptif untuk meningkatkan kebolehsuaian strategi terhadap perubahan pasaran.

Kesimpulan

Strategi ini menangkap peluang terlebih jual pasaran melalui kaedah statistik, mempunyai asas teori dan nilai praktikal yang baik. Logik strategi mudah dan jelas, parameter boleh dilaraskan dengan baik, sesuai sebagai strategi asas untuk dikembangkan dan dioptimumkan. Dengan menambah indikator teknikal lain dan langkah kawalan risiko, kestabilan dan keuntungan strategi dapat ditingkatkan lagi. Dalam dagangan sebenar, disarankan menetapkan parameter dengan berhati-hati dan mengawal risiko berdasarkan persekitaran pasaran dan ciri produk dagangan.

- 1