Strategi Kuantitatif Menggunakan Crossover Purata Bergerak Ganda dengan Purata Bergerak Hull

Gambaran Keseluruhan

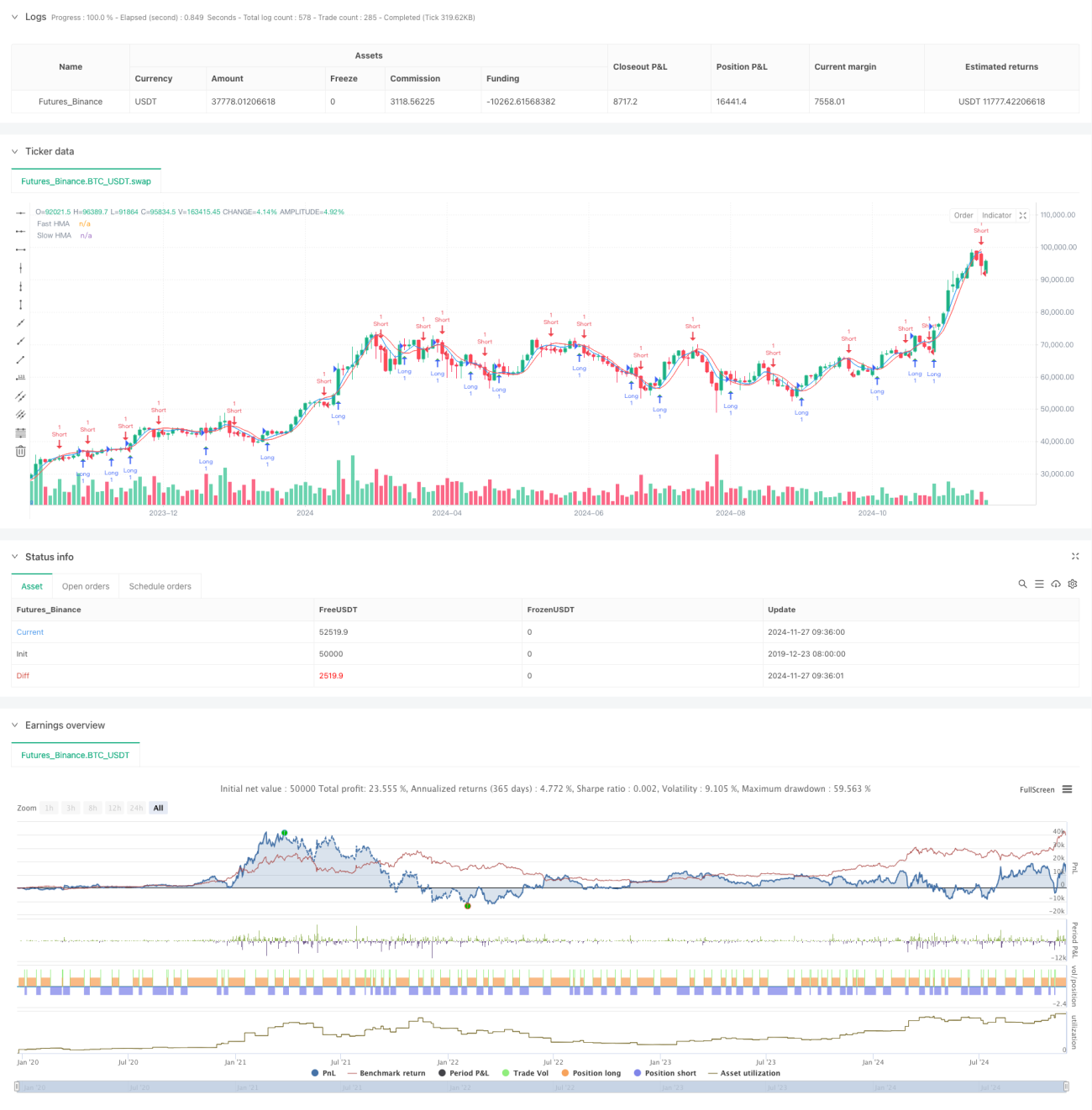

Strategi ini berdagang berdasarkan isyarat persilangan Purata Bergerak Hull (Hull Moving Average, HMA). Dengan mengira dua garis HMA pantas dan perlahan, isyarat dagangan dihasilkan apabila ia bersilang. HMA ialah penunjuk purata bergerak lanjutan yang mengurangkan ketinggalan melalui gabungan khas Purata Bergerak Berwajaran (WMA), memberikan isyarat arah aliran pasaran yang lebih pantas dan lancar.

Prinsip Strategi

Inti strategi adalah menggunakan persilangan HMA dengan tempoh berbeza untuk menangkap titik perubahan arah aliran pasaran. Proses pengiraan HMA merangkumi tiga langkah: pertama, hitung WMA separuh kitaran; kedua, hitung WMA kitaran penuh; ketiga, melalui gabungan khas kedua-dua WMA ini, hitung semula WMA dengan tempoh punca kuasa dua tempoh asal. Apabila HMA pantas (lalai 9 kitaran) melintasi ke atas HMA perlahan (lalai 16 kitaran), isyarat beli (long) dihasilkan; apabila HMA pantas melintasi ke bawah HMA perlahan, isyarat jual (short) dihasilkan.

Kelebihan Strategi

- Tindak balas isyarat pantas: HMA mengurangkan ketinggalan purata bergerak tradisional dengan ketara melalui kaedah pengiraan khas, membolehkan perubahan arah aliran pasaran dikesan dengan lebih cepat.

- Penapisan hingar: Melalui pengesahan persilangan dua garis purata, hingar pasaran dapat ditapis dengan berkesan, mengurangkan isyarat palsu.

- Parameter fleksibel: Strategi membolehkan pelarasan parameter kitaran garis pantas dan perlahan, sesuai dengan persekitaran pasaran yang berbeza.

- Visualisasi jelas: Strategi memaparkan kedua-dua garis purata dan isyarat dagangan dengan jelas pada carta, memudahkan analisis dan pengoptimuman.

Risiko Strategi

- Risiko pasaran berayun: Dalam pasaran yang tidak menentu, persilangan yang kerap boleh menyebabkan perdagangan berlebihan dan kerugian berturut-turut.

- Risiko ketinggalan: Walaupun HMA mempunyai ketinggalan yang lebih rendah berbanding purata bergerak tradisional, masih terdapat sedikit ketinggalan yang mungkin menyebabkan titik masuk terbaik terlepas.

- Kepekaan parameter: Gabungan parameter yang berbeza boleh menghasilkan hasil dagangan yang berbeza sama sekali, memerlukan pengoptimuman parameter yang teliti.

- Risiko penembusan palsu: Pasaran mungkin menunjukkan penembusan palsu, menyebabkan isyarat dagangan yang salah.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan penapis arah aliran: Tambah ADX atau penunjuk kekuatan arah aliran, hanya berdagang apabila arah aliran jelas.

- Optimumkan mekanisme henti rugi: Reka bentuk henti rugi dinamik, seperti berdasarkan ATR atau turun naik.

- Tambah syarat pengesahan dagangan: Gabungkan volum dagangan, penunjuk momentum, dsb. sebagai isyarat pengesahan tambahan.

- Penyesuaian parameter dinamik: Bangunkan mekanisme pelarasan parameter dinamik berdasarkan turun naik pasaran.

- Optimumkan pengurusan risiko: Tambah modul pengurusan kedudukan dan pengurusan modal.

Kesimpulan

Ini adalah strategi dagangan kuantitatif berdasarkan persilangan HMA, yang memberikan isyarat dagangan yang lebih tepat pada masanya dengan mengurangkan ketinggalan purata bergerak tradisional. Strategi ini ringkas, mudah difahami dan dilaksanakan, namun dalam aplikasi sebenar, perhatian perlu diberikan kepada kesesuaian persekitaran pasaran dan pengurusan risiko. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi menjadi sistem dagangan yang mantap.

- 1