Strategi Super Trend Dinamik Adaptif Volatiliti Berbilang Langkah

Gambaran Keseluruhan

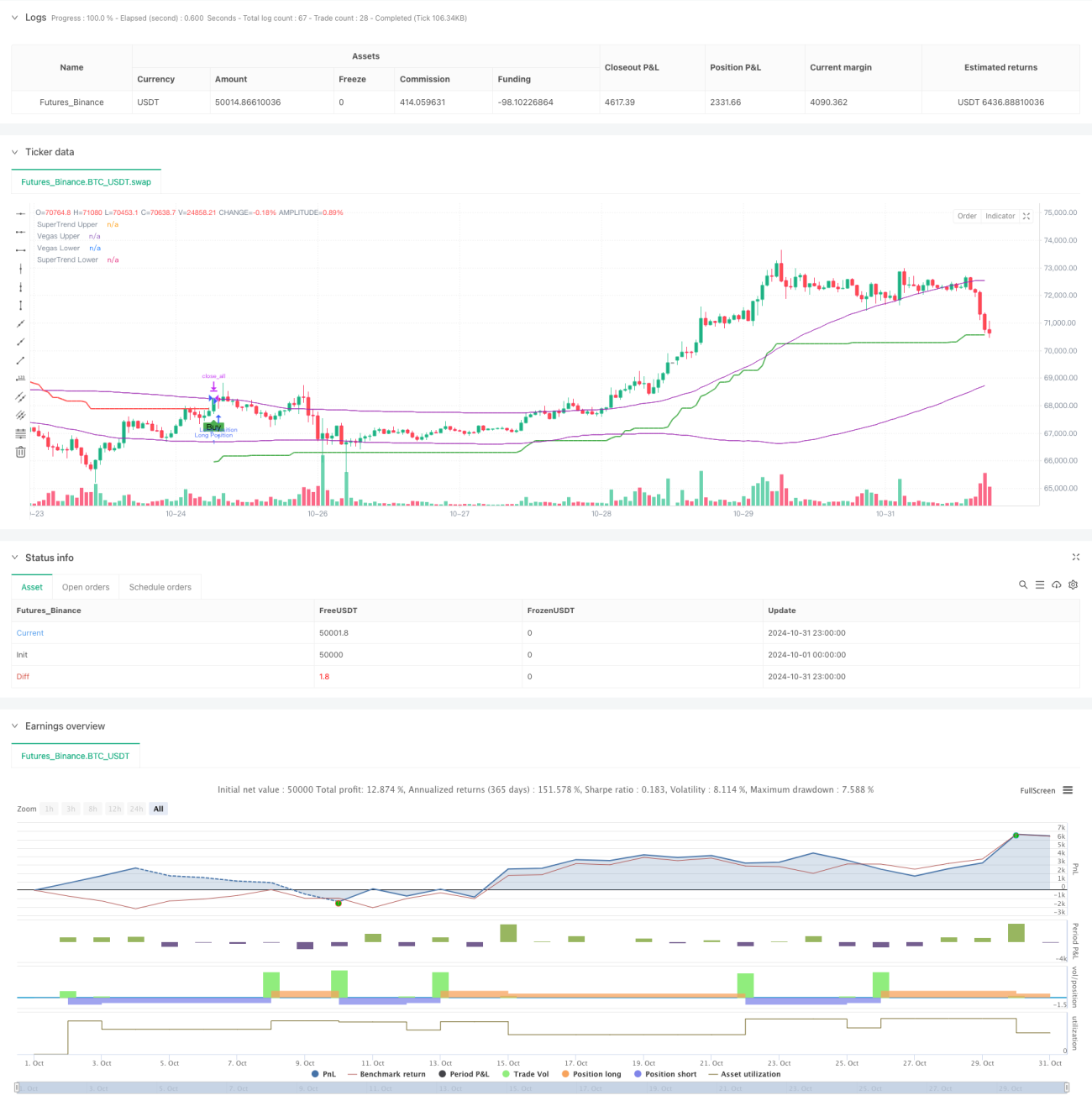

Strategi Hiper Trend Dinamik Adaptif Volatiliti Berbilang Langkah merupakan sistem dagangan inovatif yang menggabungkan Saluran Vegas dan indikator SuperTrend. Keunikan strategi ini terletak pada keupayaannya menyesuaikan diri secara dinamik terhadap turun naik pasaran, serta menggunakan mekanisme ambil untung berbilang langkah untuk mengoptimumkan nisbah risiko-ganjaran. Dengan menggabungkan analisis volatiliti Saluran Vegas dengan fungsi penjejakan arah aliran SuperTrend, strategi ini secara automatik menyesuaikan parameternya apabila keadaan pasaran berubah, memberikan isyarat dagangan yang lebih tepat.

Prinsip Strategi

Operasi strategi ini berdasarkan tiga komponen teras: pengiraan Saluran Vegas, pengesanan arah aliran, dan mekanisme ambil untung berbilang langkah. Saluran Vegas menggunakan Purata Bergerak Mudah (SMA) dan Sisihan Piawai (STD) untuk menentukan julat pergerakan harga, manakala indikator SuperTrend menentukan arah aliran berdasarkan nilai ATR yang diselaraskan. Apabila arah aliran pasaran berubah, sistem akan menjana isyarat dagangan. Mekanisme ambil untung berbilang langkah membolehkan keluar secara berperingkat pada pelbagai tahap harga, mengunci keuntungan sambil membiarkan sebahagian kedudukan terus mendapat potensi keuntungan. Keunikan strategi ini terletak pada faktor pelarasan volatiliti, yang secara dinamik melaraskan pengganda SuperTrend berdasarkan lebar Saluran Vegas.

Kelebihan Strategi

- Kebolehsuaian Dinamik: Melalui faktor pelarasan volatiliti, strategi ini dapat menyesuaikan diri secara automatik dalam pelbagai keadaan pasaran.

- Pengurusan Risiko: Mekanisme ambil untung berbilang langkah menyediakan penyelesaian merealisasikan keuntungan yang sistematik.

- Kebolehsuaian: Menawarkan pelbagai pilihan tetapan parameter untuk memenuhi gaya dagangan yang berbeza.

- Liputan Pasaran Menyeluruh: Menyokong dagangan dua hala (jual dan beli).

- Maklum Balas Visual: Menyediakan antara muka grafik yang jelas untuk memudahkan analisis dan keputusan.

Risiko Strategi

- Kepekaan Parameter: Kombinasi parameter yang berbeza boleh menyebabkan prestasi strategi yang sangat berbeza.

- Ketinggalan: Indikator berdasarkan purata bergerak mempunyai sedikit ketinggalan.

- Risiko Penembusan Palsu: Dalam pasaran mendatar, isyarat palsu mungkin dihasilkan.

- Keseimbangan Tetapan Ambil Untung: Ambil untung terlalu awal boleh menyebabkan terlepas arah aliran besar, manakala terlalu lewat boleh kehilangan keuntungan sedia ada.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan penapis keadaan pasaran untuk menyesuaikan parameter strategi dalam pelbagai keadaan pasaran.

- Menambah analisis volum dagangan untuk meningkatkan kebolehpercayaan isyarat.

- Membangunkan mekanisme ambil untung adaptif yang melaraskan tahap ambil untung secara dinamik berdasarkan turun naik pasaran.

- Mengintegrasikan indikator teknikal lain untuk memberikan pengesahan isyarat.

- Melaksanakan pengurusan kedudukan dinamik yang menyesuaikan saiz dagangan berdasarkan risiko pasaran.

Kesimpulan

Strategi Hiper Trend Dinamik Adaptif Volatiliti Berbilang Langkah mewakili pendekatan dagangan kuantitatif yang maju. Dengan menggabungkan pelbagai indikator teknikal dan mekanisme ambil untung yang inovatif, strategi ini menyediakan sistem dagangan yang komprehensif kepada pedagang. Kebolehsuaian dinamik dan fungsi pengurusan risikonya menjadikannya sangat sesuai untuk beroperasi dalam pelbagai persekitaran pasaran, serta mempunyai kebolehlanjutan dan ruang pengoptimuman yang baik. Melalui penambahbaikan dan pengoptimuman berterusan, strategi ini berpotensi memberikan prestasi dagangan yang lebih stabil pada masa hadapan.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Step Vegas SuperTrend - strategy [presentTrading]", shorttitle="Multi-Step Vegas SuperTrend - strategy [presentTrading]", overlay=true, precision=3, commission_value=0.1, commission_type=strategy.commission.percent, slippage=1, currency=currency.USD)

// Input settings allow the user to customize the strategy's parameters.- 1