Sistem Perdagangan Penjejakan Purata Bergerak Momentum Hibrid Dua Rantaian

Gambaran Keseluruhan

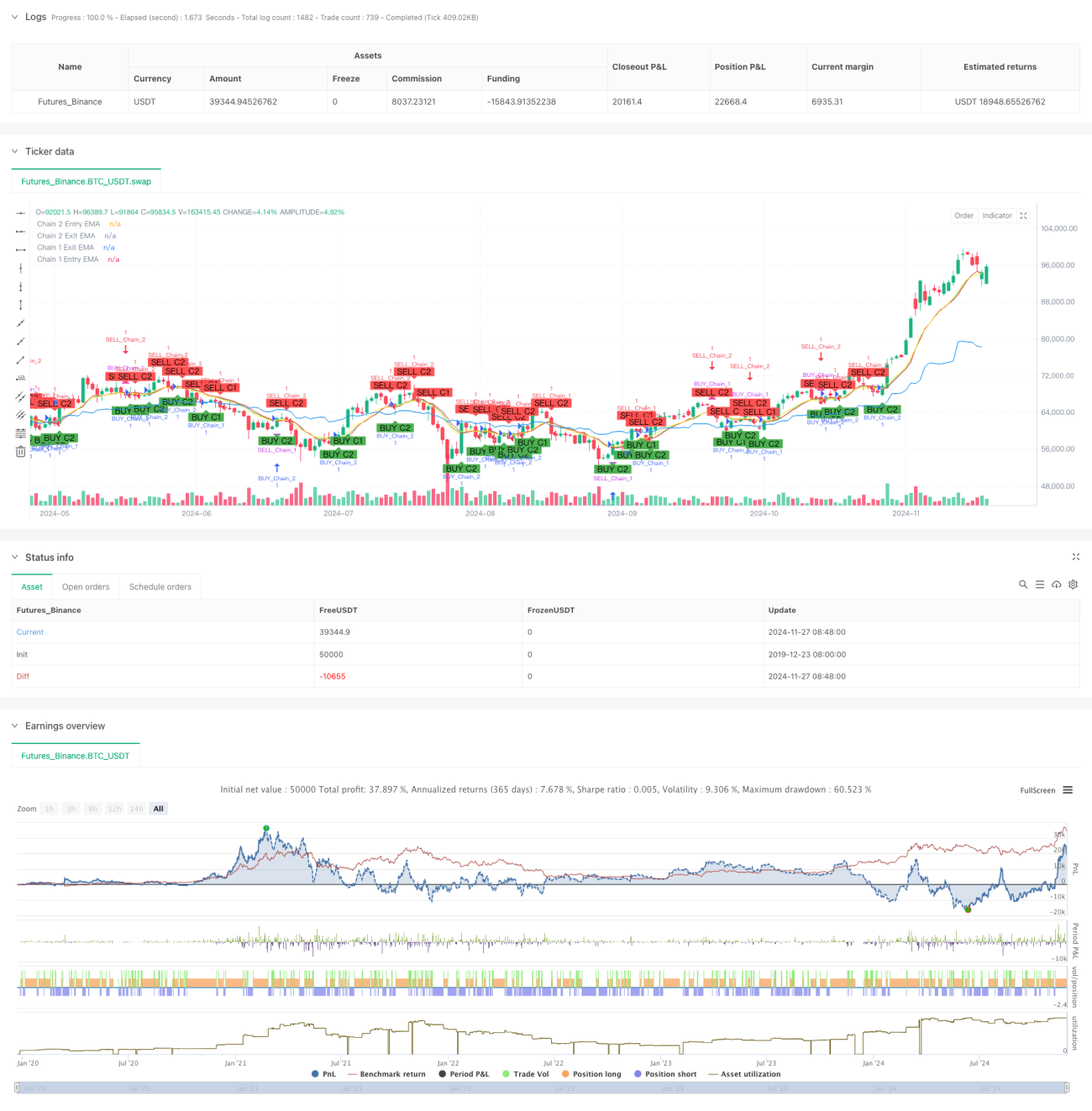

Strategi ini ialah sistem dagangan inovatif berdasarkan Purata Bergerak Eksponen (EMA) yang menangkap peluang pasaran melalui dua rangkaian dagangan bebas yang ditetapkan pada tempoh masa berbeza. Strategi ini menggabungkan kelebihan penjejakan arah aliran jangka panjang dan momentum dagangan jangka pendek, menjana isyarat dagangan melalui persilangan EMA pada pelbagai tempoh masa seperti mingguan, harian, 12 jam dan 9 jam, membolehkan analisis dan pemahaman pasaran pelbagai dimensi.

Prinsip Strategi

Strategi ini menggunakan reka bentuk dua rantaian, setiap satu dengan logik kemasukan dan keluar yang unik:

Rantaian 1 (Trend Jangka Panjang) menggunakan tempoh mingguan dan harian:

- Isyarat kemasukan: Apabila harga penutup menembusi ke atas EMA pada tempoh mingguan, isyarat panjang (long) dijana.

- Isyarat keluar: Apabila harga penutup menembusi ke bawah EMA pada tempoh harian, isyarat tutup posisi dijana.

- Tempoh EMA lalai ialah 10, boleh dilaraskan mengikut keperluan.

Rantaian 2 (Momentum Jangka Pendek) menggunakan tempoh 12 jam dan 9 jam:

- Isyarat kemasukan: Apabila harga penutup menembusi ke atas EMA pada tempoh 12 jam, isyarat panjang dijana.

- Isyarat keluar: Apabila harga penutup menembusi ke bawah EMA pada tempoh 9 jam, isyarat tutup posisi dijana.

- Tempoh EMA lalai ialah 9, boleh dilaraskan mengikut keperluan.

Kelebihan Strategi

- Analisis Pasaran Pelbagai Dimensi: Menggabungkan pelbagai tempoh masa untuk memahami pergerakan pasaran secara menyeluruh.

- Fleksibiliti Tinggi: Kedua-dua rantaian boleh diaktifkan atau dinyahaktifkan secara berasingan, sesuai dengan pelbagai gaya dagangan.

- Kawalan Risiko yang Lengkap: Menggunakan pengesahan pelbagai tempoh masa untuk mengurangkan risiko isyarat palsu.

- Kebolehlarasan Parameter Tinggi: Tempoh EMA dan tempoh masa boleh diubah suai mengikut keperluan.

- Fungsi Ujian Balik yang Sempurna: Dilengkapi dengan tetapan tempoh ujian balik, memudahkan pengesahan dan pengoptimuman strategi.

Risiko Strategi

- Risiko Pembalikan Arah Aliran: Mungkin menghasilkan ketinggalan dalam pasaran yang sangat turun naik.

- Risiko Konfigurasi Tempoh Masa: Pasaran yang berbeza mungkin memerlukan gabungan tempoh masa yang berbeza.

- Risiko Pengoptimuman Parameter: Pengoptimuman berlebihan boleh menyebabkan overfitting.

- Risiko Isyarat Bertindih: Kedua-dua rantaian boleh dicetuskan serentak, meningkatkan risiko pegangan posisi.

Cadangan Kawalan Risiko:

- Tetapkan tahap henti rugi yang munasabah.

- Laraskan parameter mengikut ciri pasaran.

- Lakukan ujian balik yang mencukupi sebelum dagangan sebenar.

- Kawal nisbah modal bagi setiap dagangan.

Arah Pengoptimuman Strategi

-

Pengoptimuman Penapisan Isyarat:

- Tambah mekanisme pengesahan volum.

- Perkenalkan penunjuk turun naik untuk menapis isyarat.

- Tambah pengesahan kekuatan arah aliran.

-

Pengoptimuman Kawalan Risiko:

- Bina mekanisme henti rugi dinamik.

- Reka bentuk sistem pengurusan saiz posisi.

- Tambah fungsi kawalan pengeluaran (drawdown).

-

Pengoptimuman Tempoh Masa:

- Kaji gabungan tempoh masa yang optimum.

- Bina mekanisme tempoh masa adaptif.

- Tambah fungsi pengecaman keadaan pasaran.

Ringkasan

Sistem Dagangan Hibrid Dwi-Rantaian Momentum-Moving Average ini, dengan menggabungkan strategi purata bergerak jangka panjang dan pendek secara inovatif, mencapai analisis dan pemahaman pasaran pelbagai dimensi. Sistem ini direka bentuk secara fleksibel, boleh dilaraskan mengikut keadaan pasaran dan gaya pedagang yang berbeza, menjadikannya sangat praktikal. Dengan kawalan risiko yang munasabah dan pengoptimuman berterusan, strategi ini berpotensi untuk menjana keuntungan yang stabil dalam dagangan sebenar. Adalah disarankan agar pedagang melakukan ujian balik dan pengoptimuman parameter yang mencukupi sebelum menggunakan strategi ini dalam dagangan sebenar untuk mencapai hasil dagangan yang terbaik.

- 1