Strategi persilangan purata pergerakan eksponen berganda digabungkan dengan strategi pengoptimuman stop loss dinamik berdasarkan volum dagangan dan ATR

Gambaran Keseluruhan

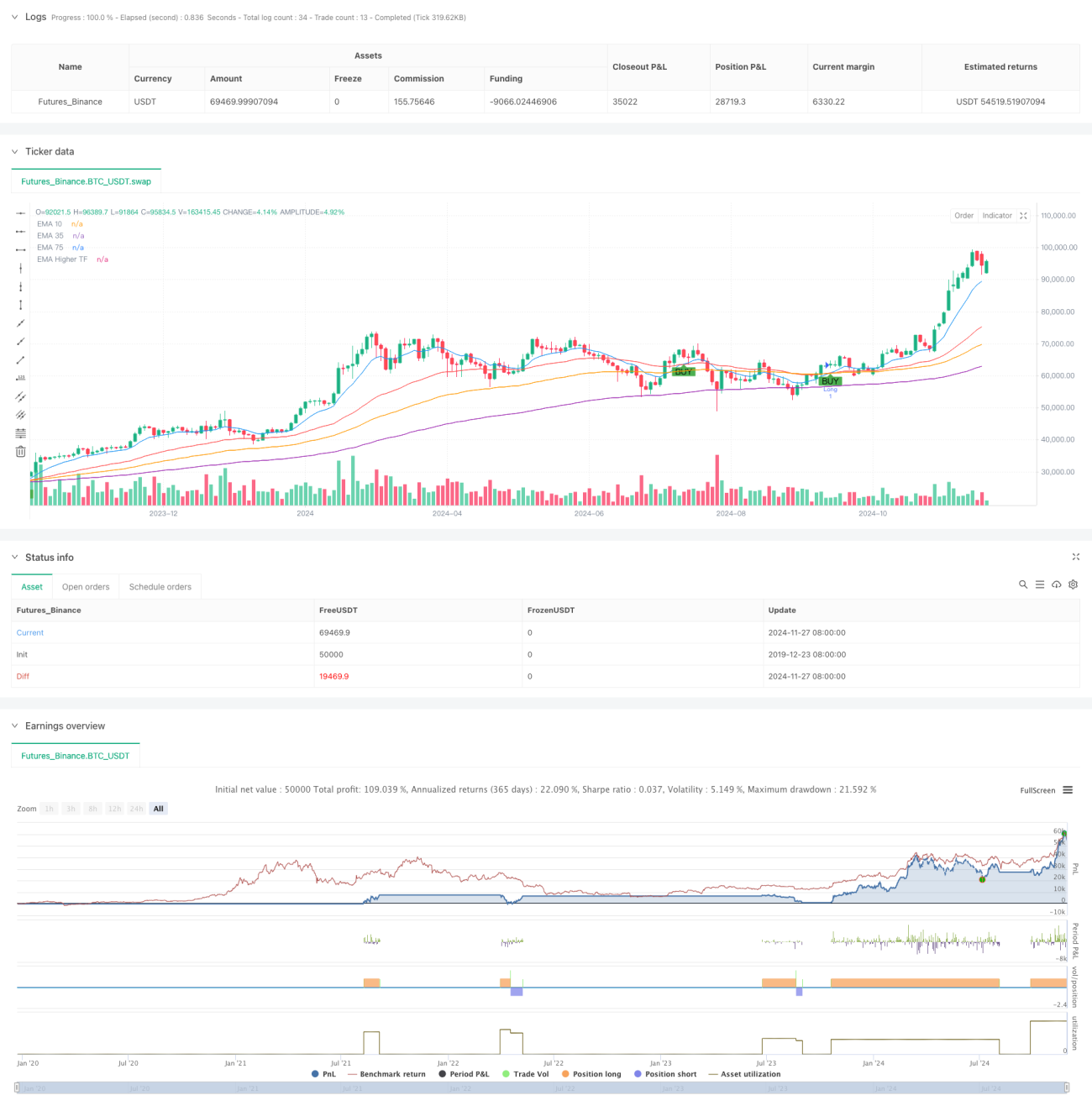

Strategi ini adalah sistem perdagangan berdasarkan isyarat persilangan purata bergerak eksponen (EMA) berganda, menggabungkan penunjuk EMA dari pelbagai tempoh dan mekanisme henti rugi dinamik ATR. Strategi ini menggunakan EMA 10 kitaran, 39 kitaran, dan 73 kitaran sebagai penunjuk isyarat utama, sambil memperkenalkan EMA 143 kitaran sebagai penapis arah aliran jangka panjang, dan menetapkan sasaran henti rugi dan keuntungan secara dinamik melalui penunjuk ATR.

Prinsip Strategi

Logik teras strategi adalah berdasarkan isyarat persilangan EMA berganda dan pengesahan arah aliran. Apabila EMA jangka pendek (10 kitaran) melintasi ke atas EMA jangka sederhana (39 kitaran), dan harga berada di atas EMA jangka panjang (73 kitaran) dan EMA jangka masa tinggi (143 kitaran), sistem menghasilkan isyarat beli (long). Sebaliknya, apabila EMA jangka pendek melintasi ke bawah EMA jangka sederhana, dan harga berada di bawah EMA jangka panjang dan EMA jangka masa tinggi, sistem menghasilkan isyarat jual (short). Strategi ini menggunakan jarak henti rugi 1 kali ATR dan sasaran keuntungan 2 kali ATR untuk mencapai pengurusan kedudukan dinamik dengan nisbah risiko-keuntungan 1:2.

Kelebihan Strategi

- Pengesahan pelbagai jangka masa: Menggabungkan penunjuk EMA dari pelbagai tempoh dengan berkesan mengurangkan risiko isyarat palsu

- Mekanisme henti rugi dinamik: Penetapan henti rugi berdasarkan ATR dapat menyesuaikan diri secara automatik dengan turun naik pasaran

- Kesan pengesanan arah aliran: Penapisan EMA jangka masa tinggi memastikan arah perdagangan selari dengan arah aliran utama

- Pengoptimuman nisbah risiko-keuntungan: Menggunakan nisbah risiko-keuntungan 1:2 untuk meningkatkan jangkaan pulangan strategi

- Kebolehpercayaan isyarat tinggi: Pengesahan silang pelbagai penunjuk meningkatkan kebolehpercayaan isyarat perdagangan dengan ketara

Risiko Strategi

- Risiko pasaran mendatar: Mungkin kerap menghasilkan isyarat palsu dalam pasaran yang berombak

- Risiko ketinggalan: Sistem purata berganda mempunyai sedikit ketinggalan, mungkin terlepas titik masuk terbaik

- Risiko lompang harga: Turun naik mendadak boleh menyebabkan henti rugi tidak berfungsi

- Kepekaan parameter: Pilihan parameter pelbagai jangka masa memberi kesan besar terhadap prestasi strategi

- Kebergantungan persekitaran pasaran: Strategi berprestasi baik dalam pasaran arah aliran kuat, tetapi mungkin kurang berkesan dalam persekitaran pasaran lain

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum: Pengesahan volum boleh meningkatkan kebolehpercayaan isyarat

- Menambah penapis kekuatan arah aliran: Pertimbangkan untuk menambah penunjuk kekuatan arah aliran seperti ADX

- Mengoptimumkan penyesuaian parameter: Melaraskan parameter EMA secara dinamik mengikut persekitaran pasaran yang berbeza

- Menyempurnakan mekanisme henti rugi: Pertimbangkan untuk menambah henti rugi bergerak atau strategi henti rugi komposit

- Menambah penilaian persekitaran pasaran: Memperkenalkan penunjuk turun naik untuk klasifikasi persekitaran pasaran

Ringkasan

Strategi ini, melalui persilangan EMA berganda yang digabungkan dengan henti rugi dinamik ATR, membina sistem perdagangan yang menggabungkan pengesanan arah aliran dan pengurusan risiko. Kelebihan utama strategi terletak pada mekanisme pengesahan pelbagai jangka masa dan pengurusan kedudukan dinamik, namun risiko pasaran mendatar dan ketinggalan juga perlu diberi perhatian. Dengan memperkenalkan pengesahan volum, penapis kekuatan arah aliran, dan langkah pengoptimuman lain, kestabilan dan keupayaan pendapatan strategi dapat ditingkatkan lagi. Dalam aplikasi praktikal, disarankan untuk menyesuaikan parameter dengan sewajarnya berdasarkan ciri-ciri pasaran yang berbeza dan instrumen perdagangan.

- 1