Strategi Perdagangan Dioptimumkan Menggabungkan Persilangan Dua Purata Bergerak dengan Momentum RSI

Gambaran Keseluruhan

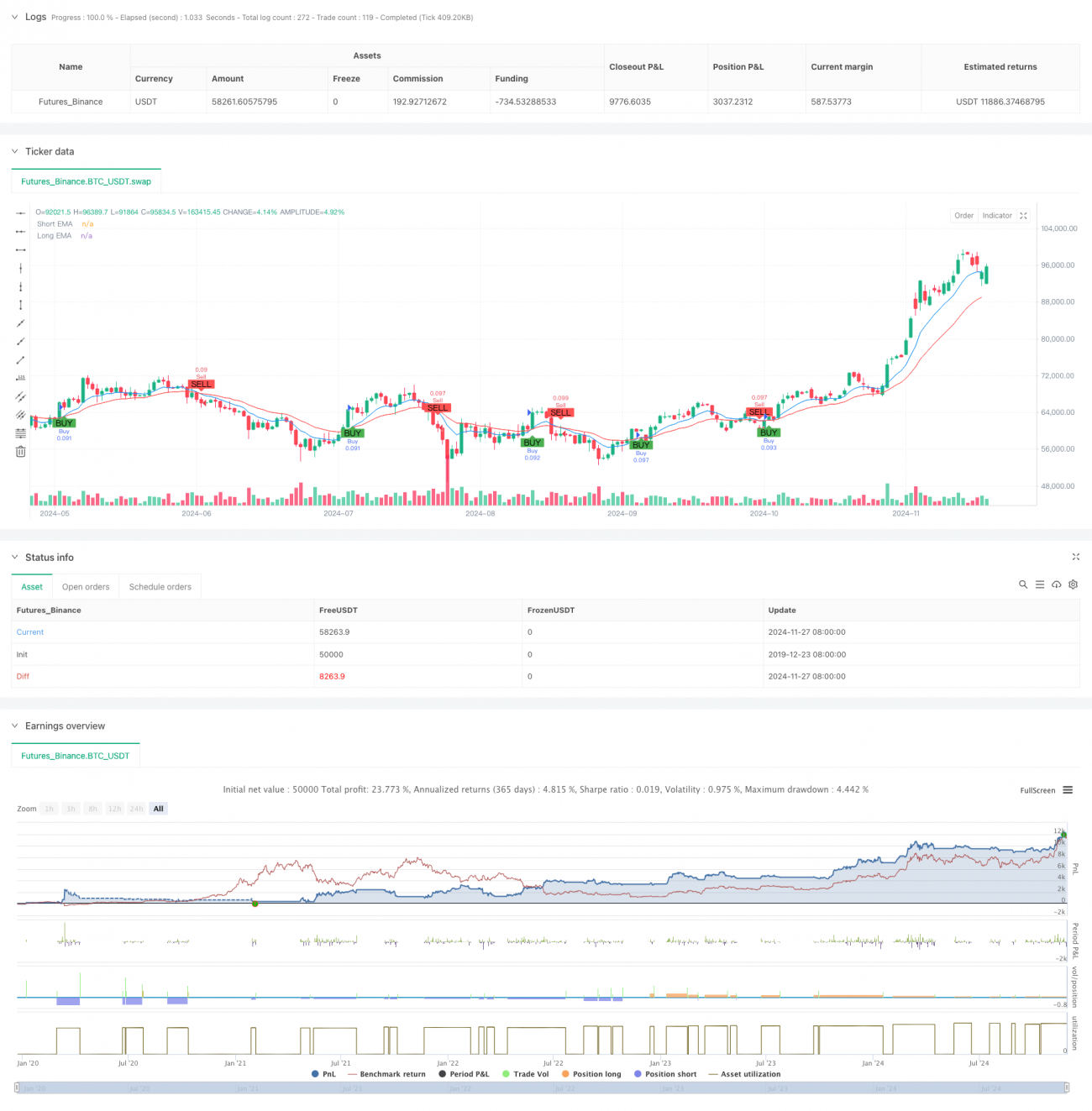

Strategi ini ialah sistem dagangan jangka pendek yang menggabungkan persilangan purata bergerak berganda dan penunjuk RSI. Strategi ini menggunakan purata bergerak eksponen (EMA) 9 kitaran dan 21 kitaran sebagai asas penentuan arah aliran, dan menggabungkan Indeks Kekuatan Relatif (RSI) sebagai alat pengesahan momentum. Pengurusan risiko dilaksanakan dengan menetapkan stop loss dan take profit tetap. Strategi ini terutamanya digunakan untuk dagangan jangka pendek pada rangka masa 5 minit, dan amat sesuai dalam persekitaran pasaran yang sangat tidak menentu.

Prinsip Strategi

Logik teras strategi adalah berdasarkan sinergi dua penunjuk teknikal. Pertama, persilangan antara EMA 9 kitaran dan EMA 21 kitaran digunakan untuk menentukan arah aliran pasaran. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, ia dianggap sebagai pengukuhan arah aliran menaik. Apabila EMA jangka pendek melintasi ke bawah EMA jangka panjang, ia dianggap sebagai pengukuhan arah aliran menurun. Kedua, RSI digunakan untuk mengesahkan momentum dengan menilai sama ada RSI berada dalam zon terlebih beli atau terlebih jual untuk menapis isyarat dagangan. Strategi ini menetapkan stop loss sebanyak 1% dan take profit sebanyak 2% semasa membuka posisi, mencapai nisbah risiko-ganjaran 1:2.

Kelebihan Strategi

- Isyarat yang jelas: Mekanisme penapisan berganda melalui persilangan purata bergerak dan pengesahan RSI dapat mengurangkan isyarat palsu dengan berkesan.

- Risiko terkawal: Penggunaan peratusan tetap untuk stop loss dan take profit menjadikan jangkaan risiko setiap dagangan jelas dan terkawal.

- Automasi tinggi: Logik strategi yang jelas dan parameter yang mudah disesuaikan memudahkan pelaksanaan dagangan automatik.

- Kebolehsuaian tinggi: Strategi ini boleh menyesuaikan diri dengan pelbagai persekitaran pasaran, terutamanya dalam pasaran yang mempunyai arah aliran yang jelas.

- Operasi mudah: Syarat masuk dan keluar yang jelas memudahkan pelaksanaan dan pemantauan oleh pedagang.

Risiko Strategi

- Risiko pasaran mendatar: Dalam pasaran yang tidak menentu dan mendatar, mungkin menghasilkan isyarat palsu yang kerap, menyebabkan kerugian berturut-turut akibat stop loss.

- Risiko gelinciran: Dalam dagangan jangka pendek dengan rangka masa 5 minit, mungkin menghadapi risiko gelinciran yang besar.

- Risiko stop loss tetap: Penggunaan peratusan tetap untuk stop loss mungkin tidak sesuai untuk semua persekitaran pasaran. Dalam pasaran yang sangat tidak menentu, stop loss mungkin terlalu kerap dicetuskan.

- Risiko sistemik: Apabila berlaku peristiwa besar dalam pasaran, stop loss tetap mungkin tidak dapat melindungi modal dengan berkesan.

Hala Tuju Pengoptimuman Strategi

- Pengoptimuman stop loss dinamik: Boleh mempertimbangkan untuk melaraskan jarak stop loss secara dinamik berdasarkan penunjuk ATR, menjadikan stop loss lebih sesuai dengan ciri turun naik pasaran.

- Penapisan masa: Menambah penapisan jangka masa dagangan, mengelakkan tempoh yang sangat tidak menentu atau kurang kecairan.

- Pengesahan kekuatan arah aliran: Boleh menambah penunjuk ADX untuk mengesahkan kekuatan arah aliran, hanya berdagang semasa arah aliran yang jelas.

- Pengoptimuman pengurusan kedudukan: Boleh melaraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran dan nilai ekuiti akaun.

- Pengenalpastian persekitaran pasaran: Menambah mekanisme penilaian persekitaran pasaran, menggunakan set parameter yang berbeza dalam keadaan pasaran yang berbeza.

Kesimpulan

Strategi ini membina sistem dagangan jangka pendek yang agak lengkap dengan menggabungkan persilangan purata bergerak dan penunjuk RSI. Kelebihan strategi ini terletak pada isyarat yang jelas dan risiko yang terkawal, tetapi terdapat juga beberapa ruang yang perlu dioptimumkan. Dengan menambah mekanisme seperti stop loss dinamik dan penapisan masa, kestabilan dan keuntungan strategi boleh dipertingkatkan lagi. Secara keseluruhan, ini adalah strategi dagangan yang kukuh dan logik yang jelas, sesuai sebagai rangka kerja asas untuk dagangan jangka pendek dan boleh dioptimumkan serta diperhalusi selanjutnya.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1