Strategi Kuantitatif Analisis Teknikal Hibrid Frekuensi Tinggi

Ringkasan

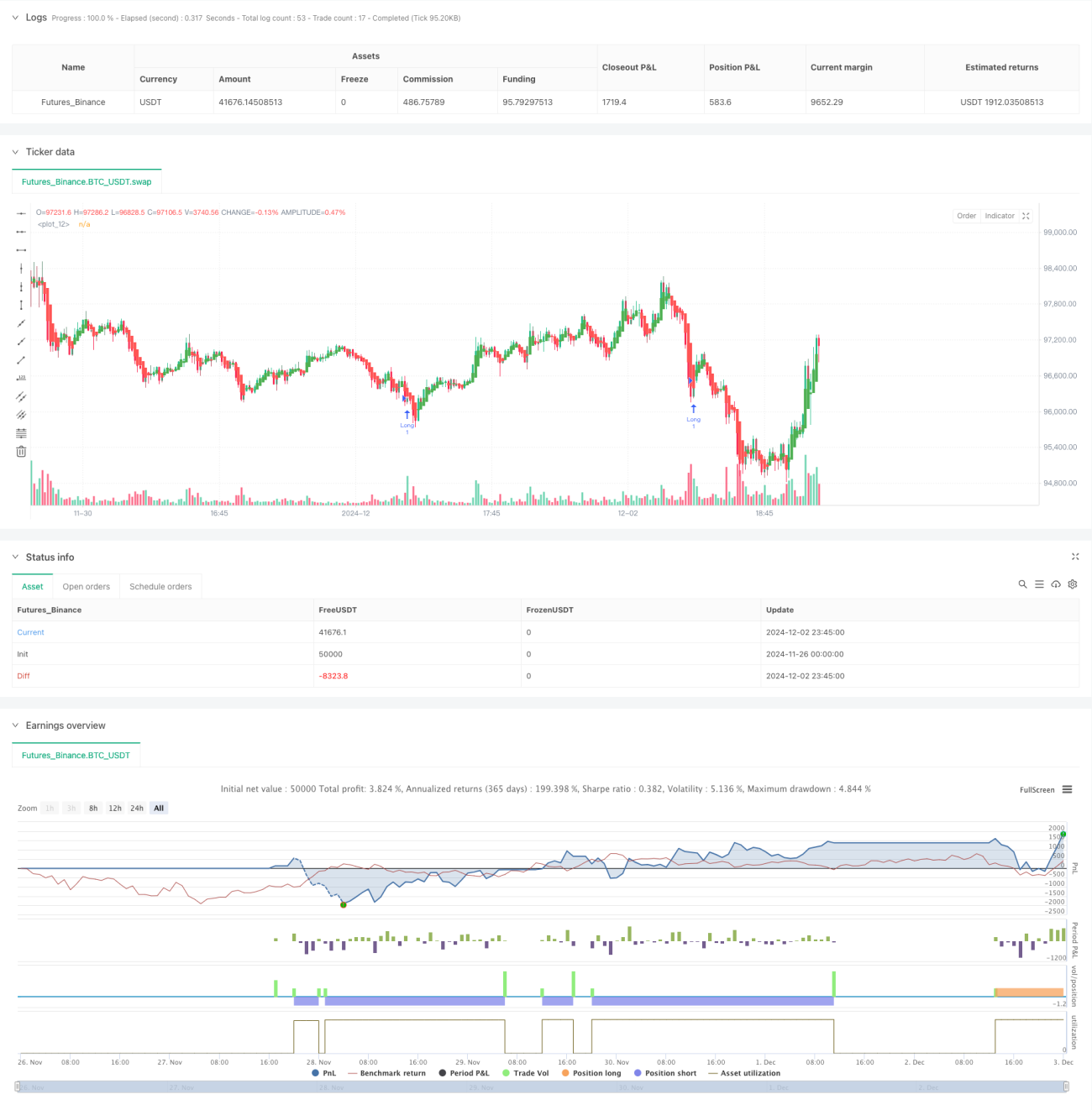

Strategi ini adalah strategi perdagangan kuantitatif frekuensi tinggi berdasarkan pelbagai penunjuk teknikal. Ia menggabungkan analisis corak lilin, penjejakan trend, dan penunjuk momentum, menggunakan pengesahan isyarat pelbagai dimensi untuk meningkatkan ketepatan perdagangan. Strategi ini menggunakan nisbah risiko-keuntungan 1:3, kaedah pengurusan modal yang konservatif ini membantu mengekalkan pulangan yang stabil dalam pasaran yang tidak menentu.

Prinsip Strategi

Logik teras strategi ini dibina berdasarkan sinergi tiga penunjuk teknikal utama. Pertama, menggunakan lilin licin (Heiken Ashi) untuk menapis bunyi pasaran, memberikan arah aliran yang lebih jelas. Kedua, Bollinger Bands digunakan untuk mengenal pasti zon terlebih beli dan terlebih jual, sambil menyediakan tahap sokongan dan rintangan dinamik. Ketiga, nilai rawak RSI (Relative Strength Index) digunakan untuk mengesahkan momentum harga, membantu menilai kesinambungan trend. Strategi ini juga mengintegrasikan penunjuk ATR untuk menetapkan henti rugi dan sasaran keuntungan secara dinamik, menjadikan pengurusan risiko lebih fleksibel.

Kelebihan Strategi

- Mekanisme pengesahan isyarat berganda mengurangkan kesan isyarat palsu dengan ketara

- Penetapan henti rugi dan keuntungan dinamik meningkatkan keupayaan strategi untuk menyesuaikan diri dengan turun naik pasaran

- Nisbah risiko-keuntungan yang ketat (1:3) membantu keuntungan stabil jangka panjang

- Kaedah pengurusan kedudukan berdasarkan ATR memberikan strategi kebolehskalaan yang baik

- Logik strategi mudah dan jelas, mudah difahami dan diselenggara

Risiko Strategi

- Perdagangan frekuensi tinggi mungkin menghadapi kos transaksi yang lebih tinggi

- Slippage mungkin berlaku dalam pasaran yang sangat tidak menentu

- Penunjuk berganda boleh menyebabkan kelewatan isyarat

- Nisbah risiko-keuntungan tetap mungkin terlepas peluang dalam keadaan pasaran tertentu

Disarankan untuk mengawal risiko ini melalui pengurusan modal yang ketat dan ujian semula berkala.

Arah Pengoptimuman Strategi

- Memperkenalkan parameter penunjuk adaptif untuk meningkatkan kesesuaian strategi dengan pelbagai keadaan pasaran

- Menambah analisis volum dagangan untuk meningkatkan kebolehpercayaan isyarat

- Membangunkan mekanisme pelarasan nisbah risiko-keuntungan dinamik

- Menambah turas turun naik pasaran, melaraskan kekerapan perdagangan semasa tempoh turun naik tinggi

- Mempertimbangkan untuk memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter

Kesimpulan

Ini adalah strategi yang menggabungkan kaedah analisis teknikal klasik dengan konsep perdagangan kuantitatif moden. Melalui penggunaan penunjuk berganda secara sinergi, ia mengejar keuntungan yang lebih tinggi sambil mengekalkan kestabilan. Kebolehskalaan dan fleksibiliti strategi menjadikannya sesuai untuk pelbagai persekitaran pasaran, tetapi peniaga perlu mengawal risiko dengan berhati-hati dan mengoptimumkan parameter secara berkala.

- 1