Strategi Lindung Nilai Momentum RSI-EMA Berganda dengan Penambahan Posisi

Gambaran Keseluruhan

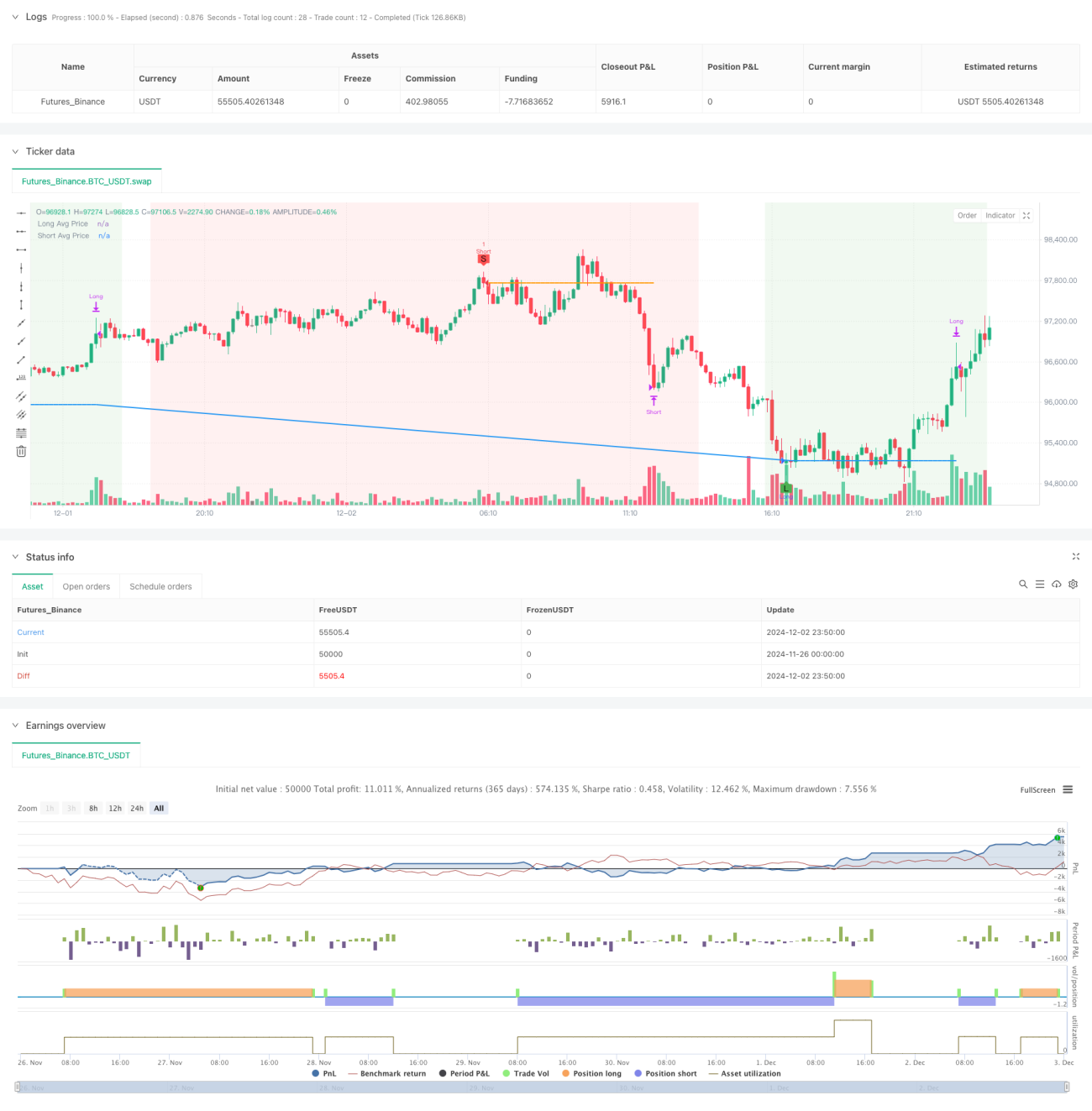

Ini adalah strategi perdagangan lindung nilai momentum berdasarkan penunjuk RSI dan purata bergerak EMA. Strategi ini menggunakan dua tempoh masa RSI berganda (RSI-14 dan RSI-2) digabungkan dengan tiga purata bergerak EMA (50, 100, 200) untuk menangkap peluang pembalikan arah aliran pasaran, dan mencapai kesan lindung nilai melalui pengurusan kedudukan dinamik. Ciri utama strategi adalah menambah saiz kedudukan secara berperingkat apabila syarat kemasukan dipenuhi, sambil menetapkan syarat ambil untung berdasarkan keadaan RSI terlebih beli/terlebih jual.

Prinsip Strategi

Strategi ini menggunakan Indeks Kekuatan Relatif (RSI) dua tempoh yang berbeza, RSI-14 dan RSI-2, bersama-sama dengan tiga purata bergerak EMA-50, EMA-100, dan EMA-200 untuk menentukan isyarat perdagangan. Syarat untuk posisi beli (long) memerlukan RSI-14 berada di bawah 31 dan RSI-2 menembusi ke atas melebihi 10, pada masa yang sama ketiga-tiga purata bergerak perlu berada dalam susunan menurun (EMA-50 < EMA-100 < EMA-200). Syarat untuk posisi jual (short) adalah sebaliknya, memerlukan RSI-14 melebihi 69 dan RSI-2 menembusi ke bawah melebihi 90, dengan ketiga-tiga purata bergerak dalam susunan menaik (EMA-50 > EMA-100 > EMA-200). Strategi ini menggunakan leveraj 20x, dan mengira jumlah dagangan secara dinamik berdasarkan ekuiti semasa pada setiap kali perdagangan. Apabila kedudukan sedia ada memenuhi syarat, kedudukan baru akan didagangkan pada dua kali ganda jumlah kedudukan semasa. Syarat ambil untung ditetapkan berdasarkan penembusan songsang penunjuk RSI.

Kelebihan Strategi

- Pengesahan silang pelbagai penunjuk teknikal meningkatkan kebolehpercayaan isyarat.

- Pengurusan kedudukan dinamik membolehkan pelarasan pegangan secara fleksibel mengikut keadaan pasaran.

- Mekanisme dagangan dua hala membolehkan keuntungan dalam kedua-dua arah beli dan jual.

- Syarat ambil untung yang adaptif mengelakkan pengeluaran awal.

- Antara muka grafik memaparkan isyarat perdagangan dan keadaan pasaran dengan jelas.

- Mekanisme lindung nilai dapat mengurangkan pendedahan risiko unilateral.

- Pengiraan kedudukan berdasarkan ekuiti memastikan kawalan risiko yang lebih munasabah.

Risiko Strategi

- Leveraj tinggi (20x) boleh membawa risiko likuidasi yang besar.

- Saiz kedudukan meningkat secara berperingkat boleh menyebabkan kerugian teruk semasa turun naik pasaran yang melampau.

- Tiada syarat henti rugi, berpotensi menghadapi risiko penurunan berterusan.

- Penunjuk RSI mungkin menghasilkan isyarat palsu dalam pasaran mendatar.

- Gabungan pelbagai penunjuk teknikal boleh mengurangkan peluang perdagangan.

- Kaedah pengurusan kedudukan boleh mengumpul risiko yang terlalu besar semasa dagangan berturut-turut dalam arah yang sama.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan mekanisme henti rugi adaptif, seperti henti rugi dinamik berdasarkan ATR atau turun naik.

- Mengoptimumkan leveraj, boleh dipertimbangkan untuk menyesuaikan secara dinamik mengikut turun naik pasaran.

- Menambah penapis masa untuk mengelakkan dagangan semasa tempoh turun naik rendah.

- Memperkenalkan penunjuk volum untuk meningkatkan kebolehpercayaan isyarat.

- Mengoptimumkan gandaan peningkatan saiz kedudukan, boleh dipertimbangkan untuk menetapkan had saiz kedudukan maksimum.

- Menambah penapis kekuatan arah aliran untuk mengelakkan dagangan dalam arah aliran lemah.

- Menyempurnakan mekanisme pengurusan risiko, seperti menetapkan had kerugian harian maksimum.

Kesimpulan

Ini adalah strategi komprehensif yang menggabungkan momentum dan arah aliran, meningkatkan ketepatan dagangan melalui penggunaan pelbagai penunjuk teknikal. Inovasi strategi ini terletak pada penggunaan pengurusan kedudukan dinamik dan mekanisme lindung nilai, tetapi pada masa yang sama membawa risiko yang lebih tinggi. Dengan mengoptimumkan mekanisme kawalan risiko dan memperkenalkan lebih banyak penapis, strategi ini berpotensi untuk menunjukkan prestasi yang lebih baik dalam dagangan sebenar. Adalah disyorkan untuk melakukan ujian balik yang mencukupi dan pengoptimuman parameter sebelum digunakan dalam dagangan sebenar.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1