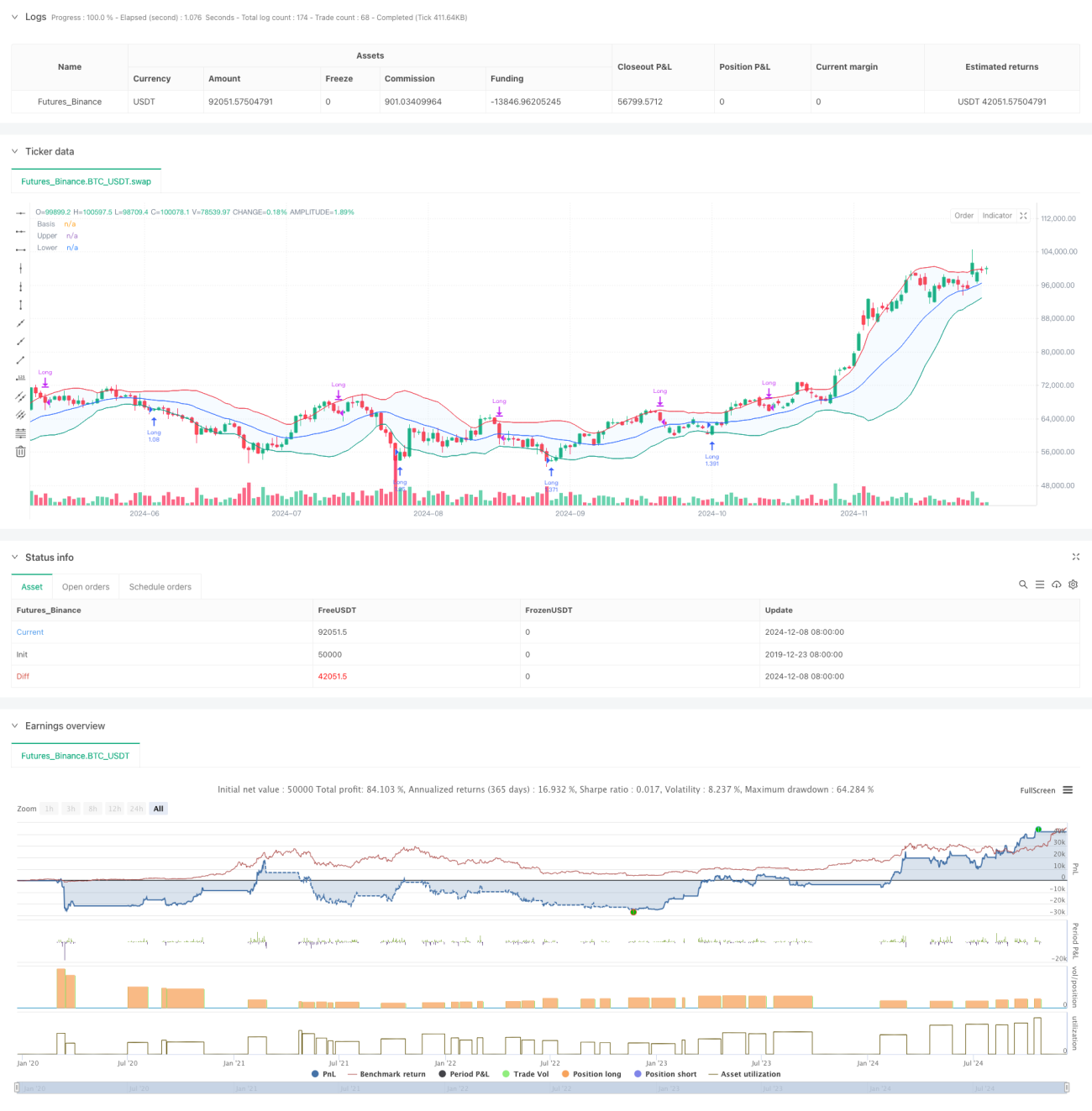

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan pintar berdasarkan Bollinger Bands dan ATR, menggabungkan mekanisme ambil untung dan henti rugi pelbagai lapisan. Strategi terutamanya memasuki kedudukan beli melalui pengesanan isyarat pembalikan berhampiran jalur bawah Bollinger Bands, dan menggunakan kaedah henti rugi menjejak dinamik untuk menguruskan risiko. Sistem ini direka dengan sasaran keuntungan 20% dan tahap henti rugi 12%, serta menggabungkan penunjuk ATR untuk henti rugi menjejak dinamik, yang dapat melindungi keuntungan sambil memberikan ruang yang mencukupi untuk perkembangan arah aliran.

Prinsip Strategi

Logik teras strategi merangkumi beberapa bahagian utama berikut:

- Syarat Kemasukan: Memerlukan lilin merah menyentuh jalur bawah Bollinger Bands diikuti dengan lilin hijau. Bentuk ini biasanya menandakan isyarat pembalikan yang mungkin.

- Pilihan Purata Bergerak: Menyokong pelbagai jenis purata bergerak (SMA, EMA, SMMA, WMA, VWMA), dengan lalai menggunakan SMA 20 kitaran.

- Parameter Bollinger Bands: Menggunakan sisihan piawai 1.5 kali ganda sebagai lebar jalur. Tetapan ini lebih konservatif berbanding sisihan piawai 2 kali ganda tradisional.

- Mekanisme Ambil Untung: Menetapkan sasaran keuntungan awal sebanyak 20%.

- Mekanisme Henti Rugi: Menetapkan tahap henti rugi tetap 12% untuk melindungi modal.

- Henti Rugi Menjejak Dinamik:

- Mengaktifkan henti rugi menjejak ATR setelah harga mencapai tahap sasaran keuntungan.

- Memulakan henti rugi menjejak dinamik ATR setelah menyentuh jalur atas Bollinger Bands.

- Menggunakan pengganda ATR untuk melaraskan jarak henti rugi menjejak secara dinamik.

Kelebihan Strategi

- Kawalan Risiko Pelbagai Lapisan:

- Tahap henti rugi tetap melindungi modal.

- Henti rugi menjejak dinamik mengunci keuntungan.

- Henti rugi dinamik yang dicetuskan oleh jalur atas Bollinger Bands memberikan perlindungan tambahan.

- Pilihan purata bergerak yang fleksibel membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Henti rugi menjejak dinamik yang menggabungkan penunjuk ATR dapat melaraskan secara automatik berdasarkan turun naik pasaran, mengelakkan keluar terlalu awal.

- Isyarat kemasukan menggabungkan bentuk harga dan penunjuk teknikal, meningkatkan kebolehpercayaan isyarat.

- Menyokong pengurusan kedudukan dan tetapan kos perdagangan, lebih dekat dengan persekitaran perdagangan sebenar.

Risiko Strategi

- Pasaran yang berayun pantas boleh menyebabkan perdagangan yang kerap, meningkatkan kos perdagangan.

- Tahap henti rugi tetap 12% mungkin terlalu kecil dalam pasaran dengan turun naik yang tinggi.

- Isyarat Bollinger Bands mungkin menghasilkan isyarat palsu dalam pasaran arah aliran.

- Henti rugi menjejak ATR boleh menyebabkan pengeluaran yang besar semasa turun naik yang melampau.

Langkah pengurangan:

- Disyorkan untuk digunakan dalam jangka masa yang lebih besar (30 minit - 1 jam).

- Boleh melaraskan nisbah henti rugi berdasarkan ciri-ciri instrumen tertentu.

- Pertimbangkan untuk menambah penapis arah aliran untuk mengurangkan isyarat palsu.

- Laraskan pengganda ATR secara dinamik untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Arah Pengoptimuman Strategi

-

Pengoptimuman Kemasukan:

- Menambah mekanisme pengesahan volum.

- Menambah penunjuk kekuatan arah aliran untuk menapis isyarat.

- Pertimbangkan untuk menambah penunjuk momentum sebagai bantuan penilaian.

-

Pengoptimuman Henti Rugi:

- Menukar henti rugi tetap kepada henti rugi dinamik berdasarkan ATR.

- Membangunkan algoritma henti rugi adaptif.

- Melaraskan jarak henti rugi secara dinamik berdasarkan turun naik.

-

Pengoptimuman Purata Bergerak:

- Menguji kombinasi kitaran yang berbeza.

- Mengkaji kaedah kitaran adaptif.

- Pertimbangkan untuk menggunakan tindakan harga sebagai ganti purata bergerak.

-

Pengoptimuman Pengurusan Kedudukan:

- Membangunkan sistem pengurusan kedudukan berdasarkan turun naik.

- Melaksanakan mekanisme pembukaan dan pengurangan kedudukan secara berperingkat.

- Menambah kawalan pendedahan risiko.

Kesimpulan

Strategi ini membina sistem perdagangan pelbagai lapisan melalui indikator Bollinger Bands dan ATR, menggunakan kaedah pengurusan dinamik dalam aspek kemasukan, henti rugi, dan pengambilan untung. Kelebihan strategi terletak pada sistem kawalan risikonya yang lengkap dan keupayaan penyesuaian terhadap turun naik pasaran. Melalui arah pengoptimuman yang disarankan, strategi ini masih mempunyai ruang peningkatan yang besar. Ia amat sesuai digunakan dalam jangka masa yang lebih besar; bagi pelabur yang memegang aset berkualiti tinggi, ia dapat membantu mengoptimumkan masa pembukaan dan pengurangan kedudukan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings- 1