Strategi Henti Rugi Dinamik Lanjutan dan Keuntungan Sasaran

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan lanjutan yang menggabungkan stop loss mengejar dinamik, nisbah risiko-keuntungan, dan keluar berdasarkan keterlaluan RSI. Strategi ini berdagang dengan mengenal pasti corak tertentu dalam pasaran (corak lilin selari dan corak lilin jarum), sambil menggunakan ATR dan paras rendah terkini untuk menetapkan tahap stop loss dinamik, dan menentukan sasaran keuntungan berdasarkan nisbah risiko-keuntungan yang telah ditetapkan. Sistem ini juga menyepadukan mekanisme penilaian pasaran terlalu panas/sejuk berdasarkan penunjuk RSI, yang boleh menutup kedudukan tepat pada masanya apabila pasaran mencapai nilai ekstrem.

Prinsip Strategi

Logik teras strategi merangkumi beberapa bahagian utama berikut:

- Isyarat masuk adalah berdasarkan dua corak: corak lilin selari (lilin besar hijau diikuti lilin besar merah) dan corak lilin jarum berganda.

- Stop loss mengejar dinamik menggunakan pengganda ATR untuk melaraskan harga terendah bagi N lilin terkini, memastikan tahap stop loss dapat menyesuaikan secara dinamik dengan turun naik pasaran.

- Sasaran keuntungan ditetapkan berdasarkan nisbah risiko-keuntungan tetap, ditentukan dengan mengira nilai risiko (R) bagi setiap dagangan.

- Saiz kedudukan dikira secara dinamik berdasarkan jumlah risiko tetap dan nilai risiko setiap dagangan.

- Mekanisme keluar keterlaluan RSI mencetuskan isyarat tutup kedudukan apabila pasaran terlalu panas atau terlalu sejuk.

Kelebihan Strategi

- Pengurusan risiko dinamik: Melalui gabungan ATR dan paras rendah terkini, tahap stop loss dapat menyesuaikan secara dinamik dengan turun naik pasaran.

- Kawalan kedudukan tepat: Kaedah pengiraan kedudukan berdasarkan jumlah risiko tetap memastikan risiko setiap dagangan adalah konsisten.

- Mekanisme keluar pelbagai dimensi: Menggabungkan tiga mekanisme keluar: stop loss mengejar, sasaran keuntungan tetap, dan keterlaluan RSI.

- Pilihan arah dagangan fleksibel: Boleh memilih hanya beli, hanya jual, atau dagangan dua hala.

- Tetapan risiko-keuntungan jelas: Menentukan sasaran keuntungan setiap dagangan dengan jelas melalui nisbah risiko-keuntungan yang telah ditetapkan.

Risiko Strategi

- Risiko ketepatan pengecaman corak: Pengecaman lilin selari dan lilin jarum mungkin salah.

- Risiko gelinciran dalam penetapan stop loss: Dalam pasaran yang sangat tidak menentu, mungkin menghadapi gelinciran yang besar.

- Keluar keterlaluan RSI mungkin terlalu awal: Dalam pasaran dengan arah aliran kukuh, ia boleh menyebabkan keluar awal dan kehilangan lebih banyak keuntungan.

- Keterbatasan nisbah risiko-keuntungan tetap: Nisbah risiko-keuntungan optimum mungkin berbeza dalam persekitaran pasaran yang berbeza.

- Risiko overfitting pengoptimuman parameter: Gabungan pelbagai parameter boleh menyebabkan pengoptimuman berlebihan.

Arah Pengoptimuman Strategi

- Pengoptimuman isyarat masuk: Boleh menambah lebih banyak penunjuk pengesahan corak, seperti volum, penunjuk arah aliran, dsb.

- Nisbah risiko-keuntungan dinamik: Melaraskan nisbah risiko-keuntungan secara dinamik berdasarkan turun naik pasaran.

- Penyesuaian parameter pintar: Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara dinamik.

- Pengesahan pelbagai jangka masa: Menambah lebih banyak mekanisme pengesahan isyarat dalam pelbagai jangka masa.

- Pengelasan persekitaran pasaran: Menggunakan kombinasi parameter yang berbeza berdasarkan persekitaran pasaran yang berbeza.

Ringkasan

Ini adalah strategi perdagangan yang direka dengan baik, membina sistem perdagangan lengkap dengan menggabungkan pelbagai konsep analisis teknikal yang matang. Kelebihan strategi terletak pada sistem pengurusan risiko yang menyeluruh dan peraturan dagangan yang fleksibel, tetapi perhatian juga perlu diberikan kepada pengoptimuman parameter dan isu penyesuaian pasaran. Melalui arah pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk penambahbaikan selanjutnya.

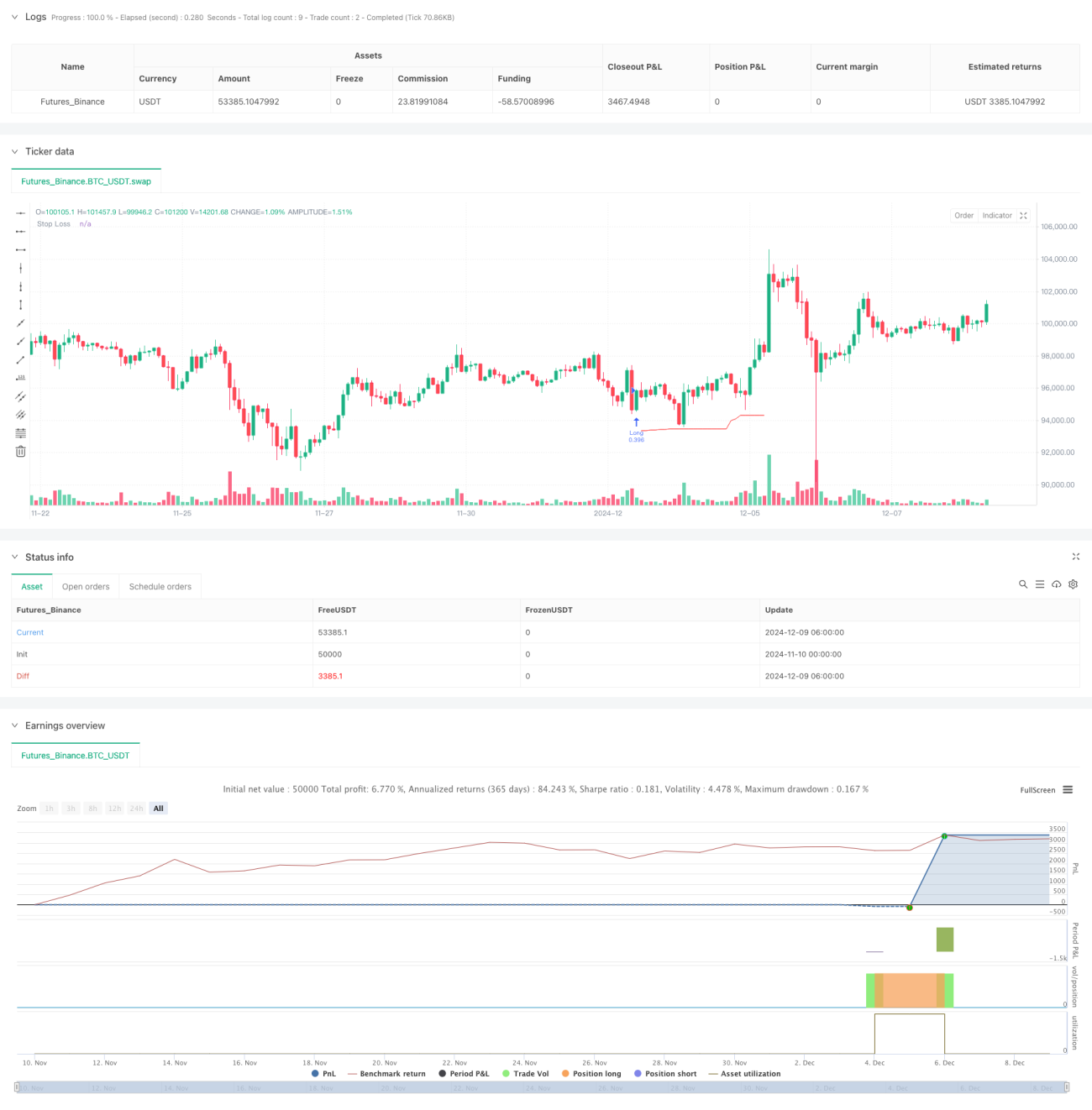

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)- 1