Gambaran Keseluruhan

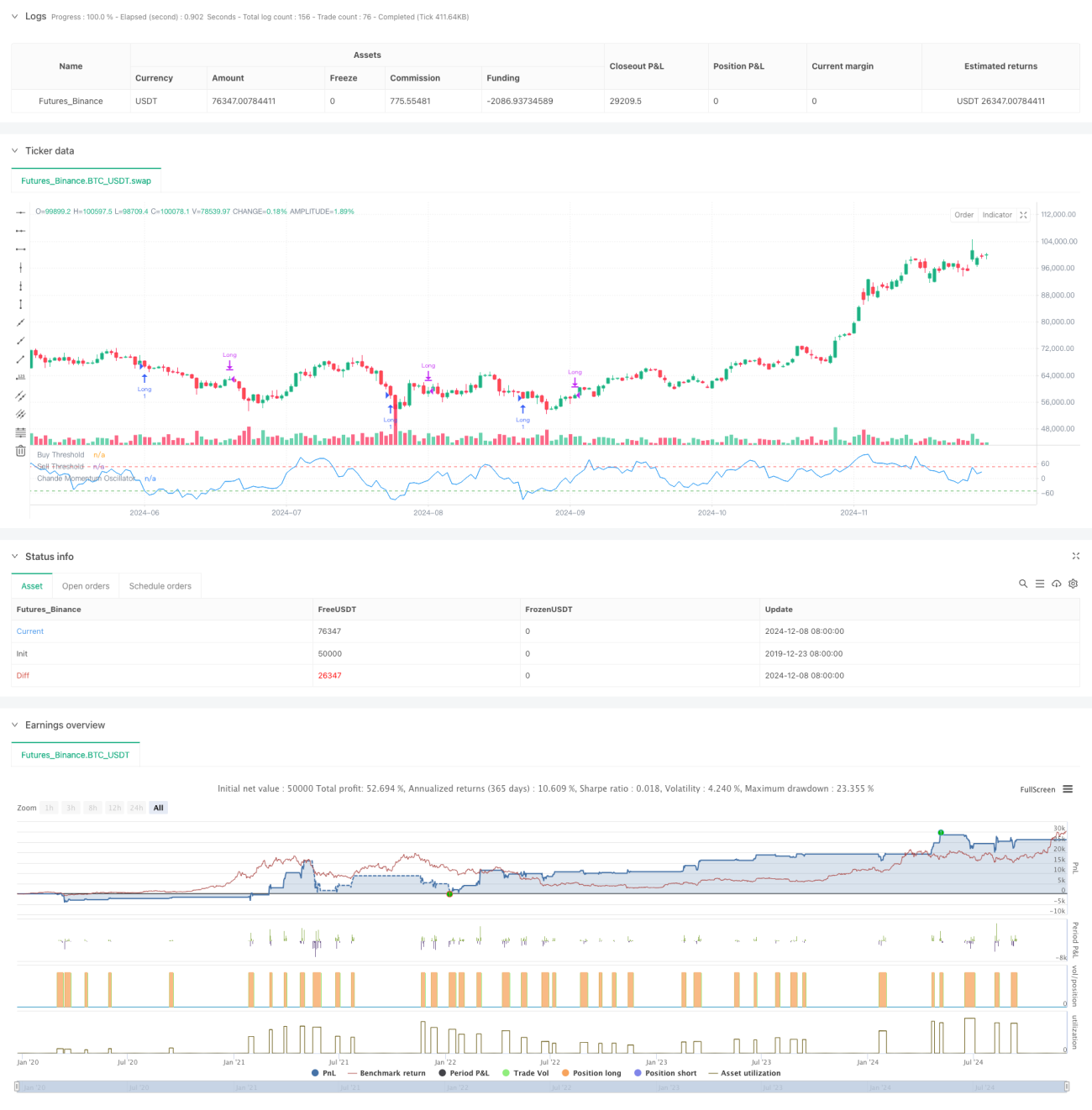

Strategi perdagangan regresi min berdasarkan Chande Momentum Oscillator (CMO) adalah strategi analisis teknikal yang mengenal pasti zon terlebih beli dan terlebih jual dengan mengira momentum perubahan harga dalam tempoh tertentu. Strategi ini terutamanya memantau perubahan momentum harga aset dan berdagang apabila harga menyimpang secara melampau, untuk merebut peluang harga kembali ke nilai min. Strategi menggunakan indikator CMO dengan kitaran 9 hari sebagai isyarat utama, membuka posisi beli apabila CMO di bawah -50, dan menutup posisi apabila CMO melebihi 50 atau tempoh pegangan melebihi 5 hari.

Prinsip Strategi

Teras strategi adalah pengiraan dan penggunaan indikator CMO. CMO mengukur momentum melalui nisbah perbezaan antara jumlah kenaikan dan penurunan dalam tempoh tertentu dengan jumlah keseluruhan. Formula pengiraan khusus:

CMO = 100 × (Jumlah kenaikan - Jumlah penurunan) / (Jumlah kenaikan + Jumlah penurunan)

Berbeza dengan RSI tradisional, CMO menggunakan kedua-dua data kenaikan dan penurunan dalam pengangka, memberikan ukuran momentum yang lebih simetri. Strategi menganggap pasaran terlebih jual apabila CMO di bawah -50 dan menjangkakan harga akan pulih, lalu membuka posisi beli. Apabila CMO meningkat melebihi 50 atau posisi telah dibuka melebihi 5 hari, strategi menutup posisi untuk ambil untung atau potong rugi.

Kelebihan Strategi

- Isyarat jelas - CMO menyediakan kriteria terlebih beli/terlebih jual yang jelas, isyarat perdagangan tidak menimbulkan kekaburan

- Kawalan risiko yang baik - Dengan menetapkan tempoh pegangan maksimum, risiko terperangkap lama dielakkan

- Kebolehsuaian tinggi - Strategi boleh melaraskan parameter mengikut keadaan pasaran yang berbeza, mempunyai kebolehsuaian yang baik

- Asas teori kukuh - Berdasarkan teori regresi min yang mantap, dengan sokongan akademik yang boleh dipercayai

- Pengiraan mudah - Kaedah pengiraan indikator mudah dan intuitif, senang difahami dan dilaksanakan

Risiko Strategi

- Risiko pasaran trend - Dalam pasaran dengan trend kuat, strategi regresi min mungkin kerap mengalami kerugian

- Kepekaan parameter - Pemilihan kitaran CMO dan ambang mempunyai kesan besar terhadap prestasi strategi

- Risiko isyarat palsu - Dalam pasaran yang tidak menentu, isyarat palsu mungkin berlaku

- Risiko masa - Masa penutupan yang tetap mungkin terlepas peluang keuntungan yang lebih baik

- Risiko gelinciran - Dalam pasaran dengan kecairan rendah, strategi mungkin menghadapi gelinciran yang besar

Arah Pengoptimuman Strategi

- Memperkenalkan penapis trend - Boleh menambah indikator trend jangka panjang, hanya membuka posisi apabila mengikut trend

- Pengoptimuman parameter dinamik - Melaraskan kitaran CMO dan ambang secara dinamik mengikut turun naik pasaran

- Memperbaiki mekanisme potong rugi - Menambah potong rugi dinamik untuk melindungi keuntungan sedia ada

- Mengoptimumkan tempoh pegangan - Boleh melaraskan tempoh pegangan maksimum secara dinamik mengikut turun naik

- Menambah pengesahan volum dagangan - Menggabungkan indikator volum untuk meningkatkan kebolehpercayaan isyarat

Kesimpulan

Strategi ini menangkap peluang terlebih beli/terlebih jual pasaran melalui indikator CMO, digabungkan dengan potong rugi masa tetap, membina sistem perdagangan regresi min yang kukuh. Logik strategi jelas, kawalan risiko munasabah, dan mempunyai nilai praktikal yang baik. Dengan pengoptimuman parameter lanjut dan penambahan indikator bantuan, kestabilan dan keuntungan strategi boleh ditingkatkan lagi.

- 1