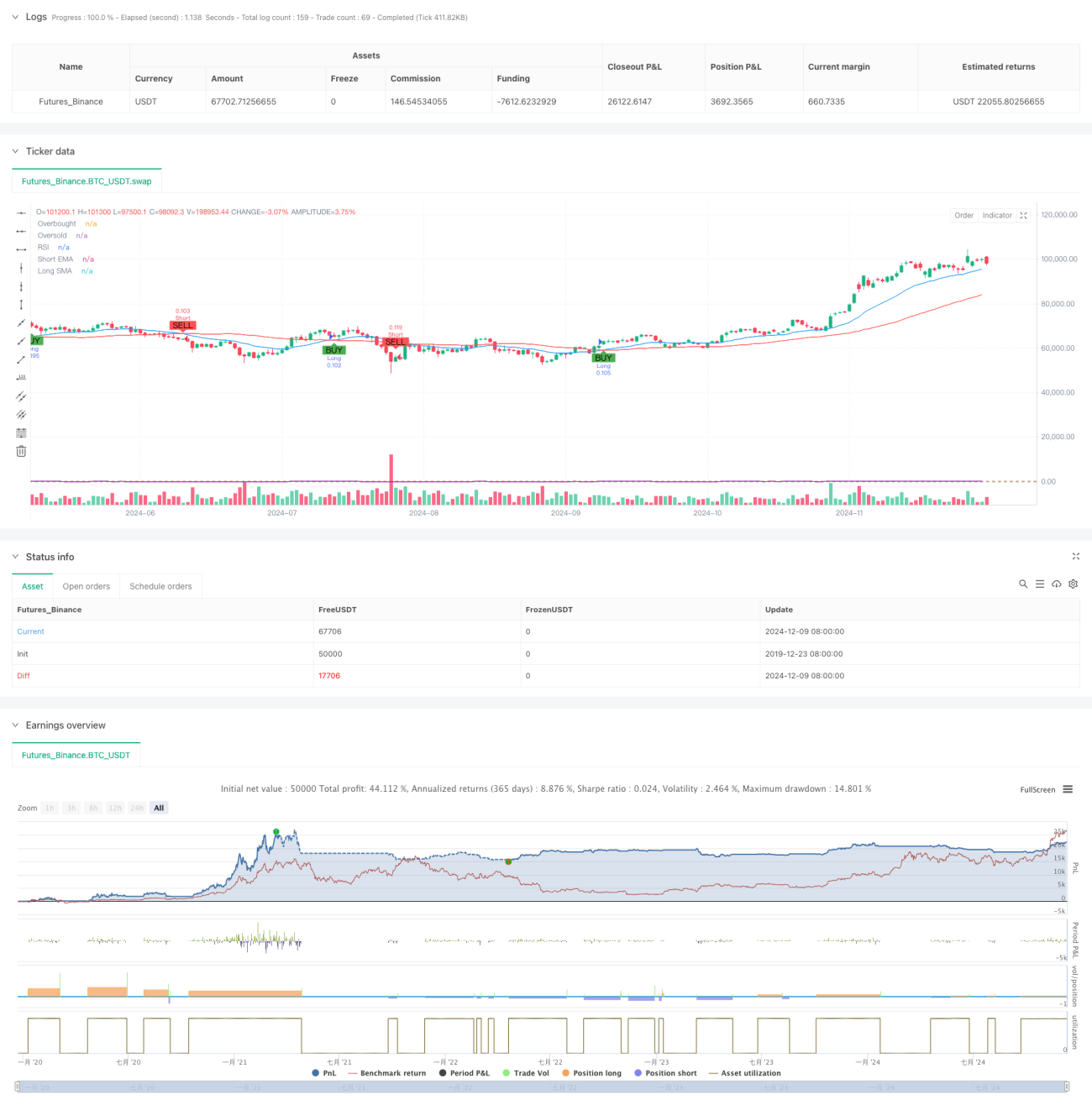

Gambaran Keseluruhan

Strategi ini merupakan strategi dagangan ayunan berasaskan penunjuk teknikal, menggabungkan pelbagai isyarat seperti persilangan purata bergerak, RSI terlebih beli/terlebih jual dan henti rugi/ambil untung ATR. Teras strategi adalah untuk menangkap arah aliran pasaran melalui persilangan EMA jangka pendek dan SMA jangka panjang, sambil menggunakan penunjuk RSI untuk pengesahan isyarat, dan secara dinamik menetapkan kedudukan henti rugi dan ambil untung melalui ATR. Strategi ini menyokong dagangan dua hala (beli dan jual) dan boleh diaktifkan atau dinyahaktifkan secara fleksibel mengikut keutamaan pengguna.

Prinsip Strategi

Strategi ini membina sistem dagangan menggunakan gabungan pelbagai lapisan penunjuk teknikal:

- Lapisan penentuan arah aliran: menggunakan persilangan EMA 20 kitaran dan SMA 50 kitaran untuk menentukan arah aliran. EMA menembusi ke atas SMA dianggap sebagai isyarat beli, manakala menembusi ke bawah adalah isyarat jual.

- Lapisan pengesahan momentum: menggunakan penunjuk RSI untuk menilai keadaan terlebih beli/terlebih jual. RSI di bawah 70 membenarkan beli, manakala di atas 30 membenarkan jual.

- Lapisan pengiraan turun naik: menggunakan ATR 14 kitaran untuk mengira kedudukan henti rugi dan ambil untung. Henti rugi ditetapkan pada 1.5 kali ATR, manakala ambil untung ditetapkan pada 3 kali ATR.

- Lapisan pengurusan kedudukan: mengira kuantiti buka secara dinamik berdasarkan modal awal dan nisbah risiko setiap dagangan (lalai 1%).

Kelebihan Strategi

- Pengesahan isyarat berganda: melalui gabungan tiga penunjuk iaitu persilangan purata bergerak, RSI dan ATR, gangguan isyarat palsu dapat dikurangkan dengan berkesan.

- Henti rugi/ambil untung dinamik: berdasarkan ATR, kedudukan henti rugi dan ambil untung dilaraskan secara dinamik untuk menyesuaikan diri dengan perubahan turun naik pasaran dengan lebih baik.

- Arah dagangan fleksibel: boleh mengaktifkan dagangan beli atau jual secara berasingan mengikut persekitaran pasaran.

- Kawalan risiko ketat: melalui kawalan risiko peratusan dan pengurusan kedudukan dinamik, pendedahan risiko setiap dagangan dikawal dengan berkesan.

- Sokongan visualisasi: strategi menyediakan sokongan visualisasi carta yang lengkap, termasuk penanda isyarat dan paparan penunjuk.

Risiko Strategi

- Risiko pasaran terombang-ambing: dalam pasaran yang tidak menentu (sideways), persilangan purata bergerak mungkin menghasilkan terlalu banyak isyarat palsu.

- Risiko gelinciran: semasa tempoh turun naik yang tinggi, harga pelaksanaan sebenar mungkin berbeza dengan ketara daripada harga isyarat.

- Risiko pengurusan modal: jika nisbah risiko ditetapkan terlalu tinggi, ia boleh menyebabkan kerugian tunggal yang besar.

- Kepekaan parameter: prestasi strategi agak sensitif terhadap tetapan parameter dan memerlukan penalaan yang teliti.

Hala Tuju Pengoptimuman Strategi

- Menambah penapisan kekuatan arah aliran: boleh menambah penunjuk ADX untuk menapis isyarat dagangan dalam persekitaran arah aliran yang lemah.

- Mengoptimumkan kitaran purata bergerak: boleh melaraskan parameter purata bergerak secara dinamik mengikut ciri kitaran pasaran yang berbeza.

- Menambah baik mekanisme henti rugi: boleh menambah fungsi henti rugi menjejak (trailing stop) untuk melindungi keuntungan dengan lebih baik.

- Menambah pengesahan volum: memasukkan penunjuk volum sebagai pengesahan tambahan untuk meningkatkan kebolehpercayaan isyarat.

- Pengelasan persekitaran pasaran: menambah modul pengenalpastian persekitaran pasaran untuk menggunakan kombinasi parameter yang berbeza dalam persekitaran pasaran yang berbeza.

Kesimpulan

Strategi ini membina sistem dagangan yang agak lengkap melalui penggunaan gabungan pelbagai penunjuk teknikal. Kelebihan strategi terletak pada kebolehpercayaan pengesahan isyarat dan kesempurnaan pengurusan risiko, tetapi perlu diberi perhatian terhadap kesan persekitaran pasaran terhadap prestasi strategi. Melalui hala tuju pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang penambahbaikan yang besar. Dalam aplikasi dagangan sebenar, adalah disyorkan untuk menjalankan ujian parameter dan pengesahan ujian semula yang mencukupi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1